14/10/2021

Prawa rzeczowe stanowią fundament systemu prawnego, regulując stosunki między osobami a rzeczami. W kontekście księgowości i prowadzenia działalności gospodarczej, zrozumienie praw rzeczowych jest kluczowe dla prawidłowego ujmowania aktywów, zobowiązań oraz praw majątkowych w bilansie przedsiębiorstwa. Niniejszy artykuł ma na celu przybliżenie tematyki praw rzeczowych, ze szczególnym uwzględnieniem ich wpływu na ewidencję księgową.

Co to są prawa rzeczowe?

Prawa rzeczowe to prawa podmiotowe bezwzględne, charakteryzujące się skutecznością erga omnes, czyli wobec wszystkich. Oznacza to, że uprawniony z tytułu prawa rzeczowego może skutecznie dochodzić swoich praw wobec każdej osoby, która naruszyłaby jego uprawnienia. Przedmiotem praw rzeczowych mogą być rzeczy, a wyjątkowo także prawa. Istotą praw rzeczowych jest ich trwałość i bezpośrednie oddziaływanie na rzecz, w przeciwieństwie do praw obligacyjnych, które powstają w wyniku stosunku zobowiązaniowego między konkretnymi stronami.

Cechy charakterystyczne praw rzeczowych:

- Bezwzględność (erga omnes): Skuteczność wobec wszystkich.

- Publicznoprawność: Katalog praw rzeczowych jest zamknięty i określony ustawowo.

- Bezpśredniość: Bezpośrednie oddziaływanie na rzecz.

- Trwałość: Prawa rzeczowe są zazwyczaj trwalsze niż prawa obligacyjne.

- Ścisły związek z rzeczą: Prawo rzeczowe jest związane z konkretną rzeczą i przechodzi wraz z nią na nabywcę.

Rodzaje praw rzeczowych

Polski system prawny wyróżnia kilka podstawowych rodzajów praw rzeczowych:

- Prawo własności: Najszersze prawo rzeczowe, dające właścicielowi pełnię uprawnień do rzeczy, w granicach określonych ustawami.

- Użytkowanie wieczyste: Prawo rzeczowe do gruntu, oddane w użytkowanie wieczyste osobom fizycznym i prawnym.

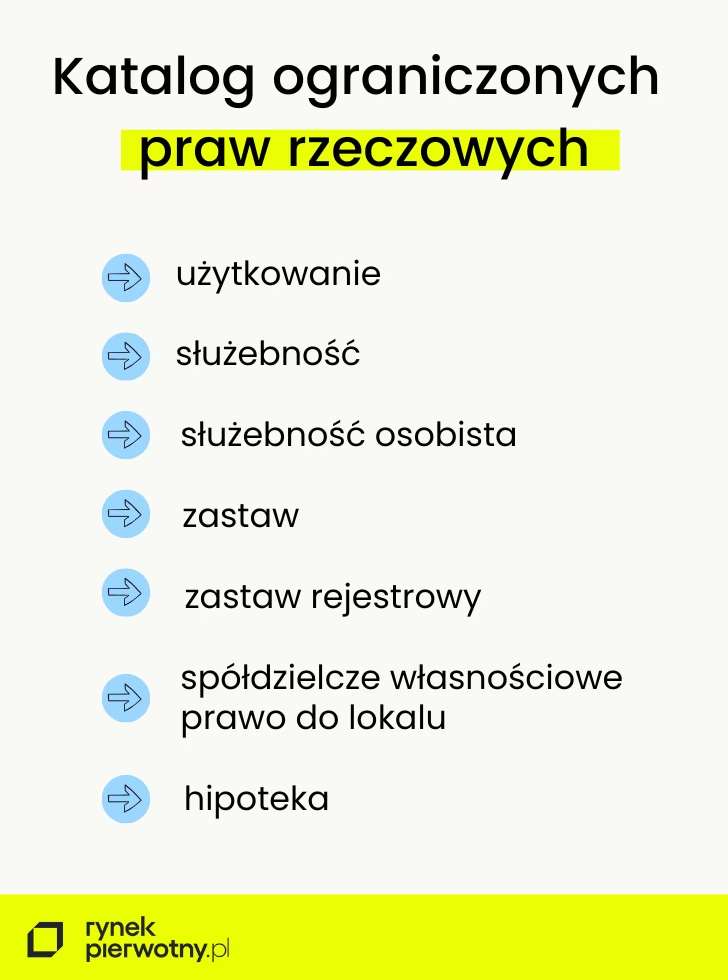

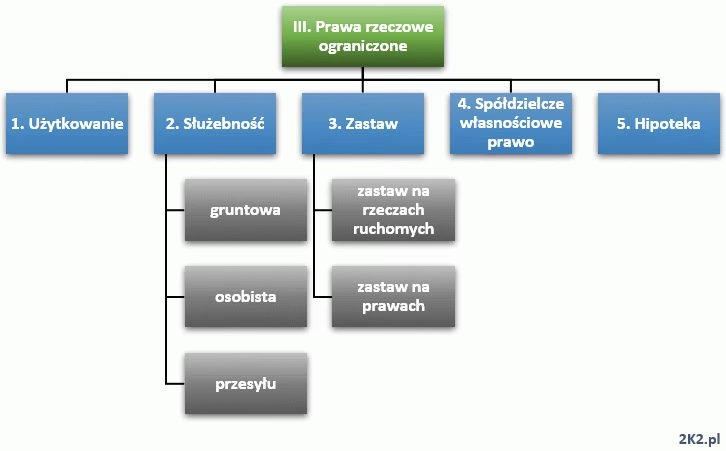

- Ograniczone prawa rzeczowe: Prawa, które obciążają prawo własności, dając uprawnionemu mniejsze uprawnienia niż właściciel. Do ograniczonych praw rzeczowych zaliczamy:

- Użytkowanie: Prawo do korzystania z cudzej rzeczy i pobierania z niej pożytków.

- Służebności: Prawa obciążające nieruchomość w celu zwiększenia użyteczności innej nieruchomości (służebności gruntowe) lub zaspokojenia potrzeb osobistych określonej osoby (służebności osobiste).

- Zastaw: Prawo rzeczowe zabezpieczające wierzytelność, dające wierzycielowi możliwość zaspokojenia się z wartości zastawionej rzeczy w przypadku niewykonania zobowiązania przez dłużnika.

- Hipoteka: Prawo rzeczowe na nieruchomości, zabezpieczające wierzytelność hipoteczną.

- Spółdzielcze własnościowe prawo do lokalu: Specyficzne prawo związane z członkostwem w spółdzielni mieszkaniowej.

Użytkowanie jako ograniczone prawo rzeczowe

Użytkowanie jest jednym z kluczowych ograniczonych praw rzeczowych, mającym istotne znaczenie w kontekście gospodarczym. Zgodnie z definicją, użytkowanie to ograniczone prawo rzeczowe do korzystania z cudzej rzeczy i pobierania z niej pożytków. Użytkownik ma prawo do używania rzeczy zgodnie z jej przeznaczeniem oraz do czerpania z niej korzyści, np. zbierania plonów z gruntu, wynajmowania nieruchomości, czy korzystania z urządzeń.

Ważne jest rozróżnienie użytkowania od dzierżawy. Dzierżawa jest stosunkiem obligacyjnym, a nie prawem rzeczowym. Dzierżawca uzyskuje prawo do korzystania z rzeczy na podstawie umowy dzierżawy, jednak jego ochrona prawna jest słabsza niż w przypadku użytkowania. Użytkowanie, jako prawo rzeczowe, jest skuteczniejsze wobec osób trzecich i zapewnia użytkownikowi większą stabilność i bezpieczeństwo prawne.

Różnice między użytkowaniem a dzierżawą:

| Cecha | Użytkowanie | Dzierżawa |

|---|---|---|

| Charakter prawa | Ograniczone prawo rzeczowe | Stosunek obligacyjny |

| Skuteczność | Erga omnes (wobec wszystkich) | Inter partes (między stronami umowy) |

| Ochrona prawna | Silniejsza | Słabsza |

| Rejestracja | Wpis do księgi wieczystej (nieruchomości) | Brak konieczności rejestracji |

Użytkowanie wieczyste a prawa rzeczowe

Użytkowanie wieczyste jest specyficznym prawem rzeczowym, które łączy elementy prawa własności i ograniczonych praw rzeczowych. Jest to prawo do gruntu państwowego lub samorządowego, oddane w użytkowanie wieczyste na okres 99 lat (lub krótszy w wyjątkowych przypadkach). Użytkownik wieczysty ma bardzo szerokie uprawnienia zbliżone do właściciela, w tym prawo do zabudowy gruntu, rozporządzania prawem użytkowania wieczystego, a nawet jego dziedziczenia. Użytkowanie wieczyste jest ujmowane w księgach wieczystych i traktowane jako prawo rzeczowe.

Z punktu widzenia księgowości, użytkowanie wieczyste jest traktowane jako aktyw trwały i wykazywane w bilansie przedsiębiorstwa. Podlega amortyzacji, a opłaty roczne z tytułu użytkowania wieczystego stanowią koszt działalności operacyjnej. Rozróżnienie między użytkowaniem wieczystym a prawem własności gruntu ma istotne znaczenie przy ustalaniu wartości majątku przedsiębiorstwa oraz obliczaniu podatków.

Prawa rzeczowe a księgowość – implikacje

Prawa rzeczowe mają bezpośredni wpływ na rejestry księgowe i sprawozdania finansowe przedsiębiorstwa. Prawidłowe klasyfikowanie aktywów i zobowiązań, uwzględniające prawa rzeczowe, jest kluczowe dla rzetelnego obrazu sytuacji finansowej firmy.

Przykłady wpływu praw rzeczowych na księgowość:

- Prawo własności nieruchomości: Nieruchomości stanowią aktywa trwałe w bilansie. Amortyzacja budynków i budowli wpływa na wynik finansowy.

- Użytkowanie wieczyste gruntu: Grunt w użytkowaniu wieczystym jest aktywem trwałym, a opłaty roczne są kosztem.

- Użytkowanie maszyn i urządzeń: Użytkowanie maszyn (np. w leasingu operacyjnym) wpływa na sposób ewidencji i amortyzacji aktywów.

- Zastaw na rzeczach ruchomych: Zastaw zabezpiecza wierzytelność, co ma wpływ na strukturę zobowiązań w bilansie.

- Hipoteka na nieruchomości: Hipoteka obciąża nieruchomość i jest ujawniana w księdze wieczystej, co wpływa na wartość zabezpieczenia dla wierzycieli.

W rachunkowości istotne jest właściwe rejestrowanie i wycenianie praw rzeczowych, a także ujawnianie ich w sprawozdaniach finansowych. Znajomość przepisów prawa rzeczowego jest niezbędna dla księgowych i specjalistów ds. finansów, aby prawidłowo prowadzić księgi rachunkowe i sporządzać deklaracje podatkowe.

Podsumowanie

Prawa rzeczowe odgrywają fundamentalną rolę w obrocie gospodarczym i mają istotny wpływ na księgowość przedsiębiorstw. Zrozumienie ich charakteru, rodzajów oraz implikacji dla bilansu i rachunku zysków i strat jest niezbędne dla prawidłowego zarządzania majątkiem firmy i zapewnienia zgodności z przepisami prawa. Właściwa ewidencja i ujawnianie praw rzeczowych w księgach rachunkowych i sprawozdaniach finansowych przyczynia się do przejrzystości i rzetelności informacji finansowej przedsiębiorstwa.

Często Zadawane Pytania (FAQ)

Co zaliczamy do praw rzeczowych?

Do praw rzeczowych zaliczamy: prawo własności, użytkowanie wieczyste, ograniczone prawa rzeczowe (użytkowanie, służebności, zastaw, hipoteka, spółdzielcze własnościowe prawo do lokalu).

Czy użyczenie jest prawem rzeczowym?

Nie, użyczenie nie jest prawem rzeczowym. Jest to umowa, na mocy której użyczający oddaje biorącemu w użyczenie rzecz do bezpłatnego używania przez czas oznaczony lub nieoznaczony. Użyczenie jest stosunkiem obligacyjnym.

Czy użytkowanie jest ograniczonym prawem rzeczowym?

Tak, użytkowanie jest ograniczonym prawem rzeczowym. Daje użytkownikowi prawo do korzystania z cudzej rzeczy i pobierania z niej pożytków, obciążając jednocześnie prawo własności.

Czy użytkowanie wieczyste to prawo rzeczowe?

Tak, użytkowanie wieczyste jest prawem rzeczowym, choć o specyficznym charakterze. Jest to prawo do gruntu państwowego lub samorządowego, traktowane jako prawo rzeczowe w obrocie prawnym i księgach wieczystych.

Jeśli chcesz poznać inne artykuły podobne do Prawa rzeczowe w księgowości: Kluczowe aspekty, możesz odwiedzić kategorię Rachunkowość.