22/09/2023

Faktura VAT marża to specyficzny rodzaj faktury, który budzi wiele pytań zarówno wśród sprzedawców, jak i kupujących. Jest to dokument sprzedaży, w którym podatek VAT naliczany jest nie od całej wartości sprzedaży, a jedynie od marży, czyli różnicy pomiędzy ceną sprzedaży a ceną zakupu towaru. Zrozumienie zasad jej działania jest kluczowe dla przedsiębiorców działających w określonych branżach. Kiedy zatem faktura VAT marża jest opłacalna? Kto może ją wystawić i co powinna zawierać? Na te i inne pytania odpowiemy w poniższym artykule.

Co to jest faktura VAT marża?

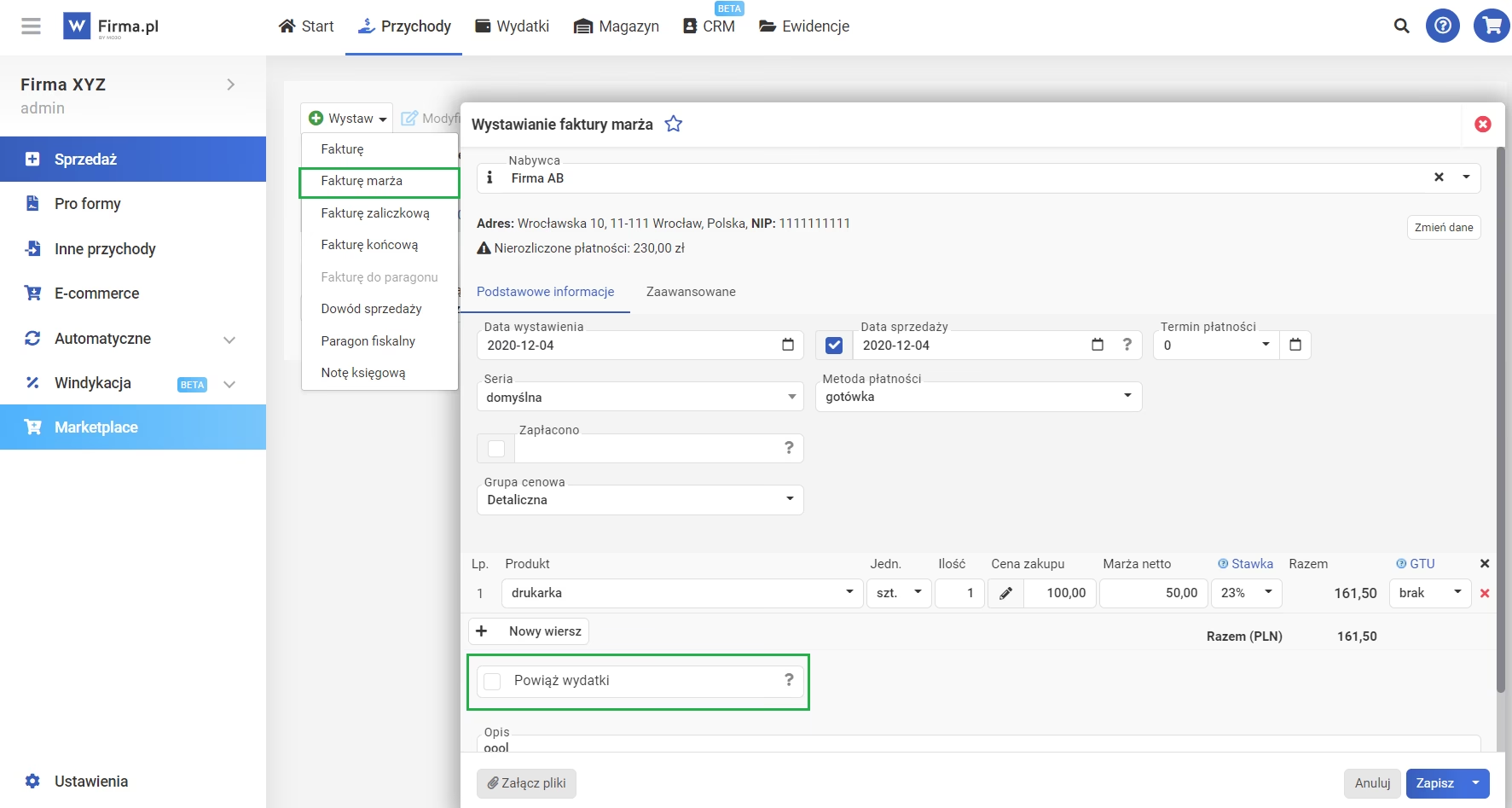

Faktura VAT marża to dokument sprzedaży, który różni się od tradycyjnej faktury VAT sposobem naliczania podatku. Zamiast obliczać VAT od całej kwoty transakcji, podatek naliczany jest wyłącznie od marży. Marża, w tym kontekście, to różnica między ceną sprzedaży towaru lub usługi a ceną jego nabycia. Prościej mówiąc, jest to zysk sprzedawcy.

Aby lepiej zrozumieć zasadę działania faktury VAT marża, posłużmy się przykładem:

Załóżmy, że przedsiębiorca prowadzący komis samochodowy zakupił używany samochód za 20 000 zł. Po przygotowaniu samochodu do sprzedaży, sprzedaje go za 25 000 zł. W tym przypadku marża wynosi 5 000 zł (25 000 zł - 20 000 zł). Podatek VAT zostanie naliczony właśnie od tej kwoty 5 000 zł, a nie od całej ceny sprzedaży 25 000 zł.

Jest to istotna różnica w porównaniu do standardowej faktury VAT, gdzie podatek VAT naliczany jest od pełnej wartości sprzedaży.

Kto może wystawić fakturę VAT marża?

Nie każdy przedsiębiorca może korzystać z faktury VAT marża. Przepisy określają konkretne grupy podatników oraz rodzaje transakcji, dla których ten rodzaj faktury jest przewidziany. Fakturę VAT marża mogą wystawić czynni podatnicy VAT, którzy dokonują:

- Dostawy towarów używanych: Zgodnie z ustawą o VAT, za towary używane uznaje się ruchome dobra materialne nadające się do dalszego użytku w ich aktualnym stanie lub po naprawie, z wyłączeniem dzieł sztuki, przedmiotów kolekcjonerskich, metali szlachetnych i kamieni szlachetnych. Najczęściej dotyczy to sprzedaży używanych samochodów, elektroniki, mebli, odzieży itp.

- Świadczenia usług turystycznych: Biura podróży i organizatorzy turystyki mogą stosować procedurę marży przy sprzedaży pakietów turystycznych.

- Dostawy dzieł sztuki: W określonych przypadkach, dotyczących sprzedaży dzieł sztuki, antyków i przedmiotów kolekcjonerskich.

- Dostawy przedmiotów kolekcjonerskich i antyków: Podobnie jak w przypadku dzieł sztuki, sprzedaż antyków i przedmiotów kolekcjonerskich może być opodatkowana na zasadach marży.

Warto podkreślić, że faktura VAT marża jest dostępna wyłącznie dla czynnych podatników VAT. Przedsiębiorcy zwolnieni z VAT nie mogą stosować tej procedury.

Co powinna zawierać faktura VAT marża?

Faktura VAT marża, choć specyficzna w sposobie naliczania podatku, pod względem struktury przypomina tradycyjną fakturę VAT. Musi jednak zawierać pewne dodatkowe elementy i oznaczenia. Obowiązkowe elementy faktury VAT marża to:

- Data wystawienia faktury

- Numer faktury

- Data dokonania sprzedaży (jeśli jest inna niż data wystawienia faktury)

- Dane sprzedawcy: nazwa firmy (lub imię i nazwisko), adres, NIP

- Dane nabywcy: nazwa firmy (lub imię i nazwisko), adres, NIP (jeśli dotyczy)

- Nazwa towaru lub usługi

- Ilość i jednostka miary towaru lub usługi

- Cena jednostkowa netto (bez VAT)

- Wartość sprzedaży netto

- Wartość sprzedaży brutto

- Forma i termin płatności

- Sposób płatności (gotówka, przelew)

- Numer rachunku bankowego sprzedawcy (w przypadku płatności przelewem)

Kluczową różnicą jest brak wyszczególnionej kwoty podatku VAT na fakturze VAT marża. Zamiast tego, faktura musi zawierać oznaczenie wskazujące na zastosowanie procedury marży. W zależności od rodzaju transakcji, na fakturze należy umieścić jedno z poniższych określeń:

- „Procedura marży – towary używane”

- „Procedura marży dla biur podróży”

- „Procedura marży – dzieła sztuki”

- „Procedura marży – przedmioty kolekcjonerskie i antyki”

Brak odpowiedniego oznaczenia na fakturze może skutkować problemami z organami podatkowymi.

Zalety i wady faktury VAT marża

Stosowanie faktury VAT marża ma zarówno swoje zalety, jak i wady. Warto je przeanalizować, aby ocenić, czy w danym przypadku jest to korzystne rozwiązanie.

Zalety faktury VAT marża:

- Niższy podatek VAT dla sprzedawcy: Największą zaletą jest obniżenie kwoty podatku VAT, którą sprzedawca musi odprowadzić do Urzędu Skarbowego. Podatek naliczany jest tylko od marży, co w wielu przypadkach oznacza znaczące oszczędności.

- Prostsza faktura: Faktura VAT marża jest prostsza w wystawieniu, ponieważ nie wymaga wyliczania i wyszczególniania kwoty podatku VAT.

- Atrakcyjniejsza cena dla klienta (potencjalnie): Dzięki niższemu podatkowi VAT, sprzedawca może zaoferować klientom bardziej konkurencyjne ceny, choć nie zawsze jest to praktykowane.

Wady faktury VAT marża:

- Brak możliwości odliczenia VAT dla nabywcy: Największą wadą z punktu widzenia nabywcy jest brak możliwości odliczenia podatku VAT z faktury VAT marża. Jest to istotne szczególnie dla przedsiębiorców, którzy kupują towary lub usługi na potrzeby swojej działalności i standardowo odliczają VAT.

- Brak możliwości zaksięgowania faktury zakupu VAT: Sprzedawca, stosując procedurę marży, nie ma prawa do odliczenia VAT z faktury zakupu towaru, który sprzedaje na zasadach marży.

- Potencjalne problemy z gwarancją/rękojmią: W przypadku zakupu towarów używanych na fakturę VAT marża, nabywca może napotkać trudności w dochodzeniu swoich praw z tytułu gwarancji lub rękojmi, choć nie jest to regułą.

Poniższa tabela podsumowuje wady i zalety faktury VAT marża z perspektywy sprzedawcy i kupującego:

| Zalety | Wady | |

|---|---|---|

| Sprzedawca |

|

|

| Kupujący |

|

|

Kiedy faktura VAT marża jest opłacalna?

Faktura VAT marża jest szczególnie opłacalna w przypadku sprzedaży towarów używanych, które zostały zakupione bez prawa do odliczenia VAT. Najczęściej dotyczy to:

- Komisów samochodowych: Sprzedaż używanych samochodów zakupionych od osób prywatnych lub firm niebędących płatnikami VAT.

- Sklepów z używaną elektroniką: Sprzedaż używanych telefonów, laptopów, konsol itp. zakupionych od osób prywatnych.

- Antykwariatów i sklepów z antykami: Sprzedaż antyków i przedmiotów kolekcjonerskich.

- Galerii sztuki: W określonych przypadkach sprzedaży dzieł sztuki.

W tych przypadkach, gdy sprzedawca nie ma możliwości odliczenia VAT od zakupu towaru, zastosowanie procedury marży pozwala na znaczące obniżenie obciążenia podatkowego.

Faktura VAT marża a zakup samochodu firmowego

Zakup samochodu firmowego to istotna inwestycja dla wielu przedsiębiorstw. Wybór formy zakupu – na fakturę VAT czy fakturę VAT marża – ma znaczenie finansowe.

Zakup samochodu na fakturę VAT marża nie pozwala na odliczenie podatku VAT. Dla przedsiębiorców, którzy mają prawo do odliczenia VAT, zakup na standardową fakturę VAT może być bardziej korzystny, pomimo wyższej ceny brutto. Jednak w przypadku zakupu samochodu używanego od komisu, gdzie cena na fakturze VAT marża może być niższa, warto rozważyć tę opcję, szczególnie jeśli odliczenie VAT nie jest priorytetem lub nie jest możliwe w pełnej wysokości (np. przy samochodach osobowych z ograniczeniem odliczenia 50% VAT).

Zaletą dla kupującego przy fakturze VAT marża jest to, że cała kwota zakupu stanowi koszt uzyskania przychodu w działalności gospodarczej.

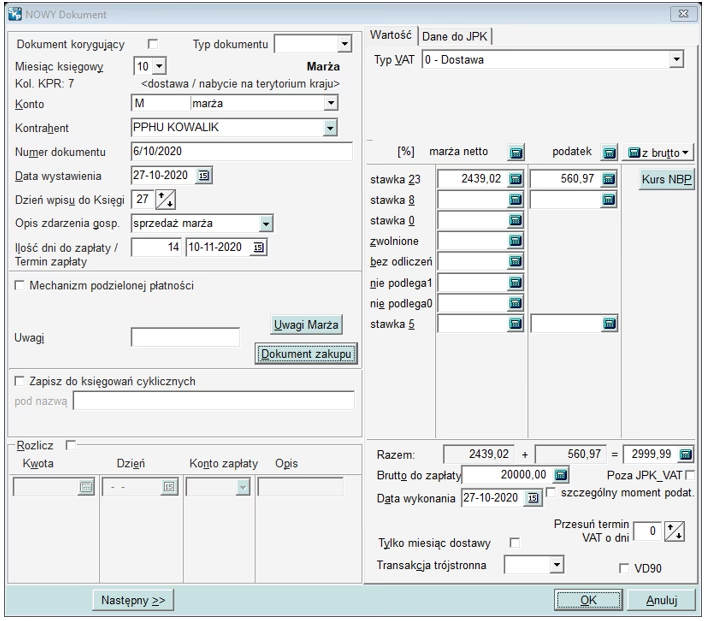

Jak obliczyć VAT od marży?

Obliczenie podatku VAT od marży wymaga kilku kroków. Podstawą opodatkowania jest marża, czyli różnica między kwotą sprzedaży a kwotą zakupu, pomniejszona o kwotę podatku.

Wzór na obliczenie VAT od marży:

Marża netto = Marża brutto / (1 + stawka VAT)

VAT od marży = Marża brutto - Marża netto

Posłużmy się przykładem:

Przedsiębiorca zakupił używany samochód za 20 000 zł i sprzedaje go za 25 000 zł. Marża brutto wynosi 5 000 zł. Stawka VAT dla samochodów osobowych to 23%.

1. Obliczamy marżę netto:

Marża netto = 5 000 zł / (1 + 0,23) = 5 000 zł / 1,23 = 4065,04 zł

2. Obliczamy VAT od marży:

VAT od marży = 5 000 zł - 4065,04 zł = 934,96 zł

Zatem, w tym przypadku podatek VAT do zapłaty wyniesie 934,96 zł.

W praktyce, wiele programów księgowych automatycznie oblicza VAT od marży, co ułatwia rozliczenia.

Podsumowanie

Faktura VAT marża to korzystne rozwiązanie dla określonych grup przedsiębiorców, szczególnie tych zajmujących się sprzedażą towarów używanych. Pozwala na obniżenie podatku VAT, co przekłada się na wyższy zysk. Jednak należy pamiętać o wadach tego rozwiązania, zwłaszcza o braku możliwości odliczenia VAT dla nabywcy. Przed zastosowaniem procedury marży, warto dokładnie przeanalizować, czy spełniamy warunki do jej stosowania i czy jest to dla nas opłacalne.

Najczęściej zadawane pytania (FAQ)

- Czy mogę odliczyć VAT z faktury VAT marża jako kupujący?

- Nie, nabywca nie ma możliwości odliczenia podatku VAT z faktury VAT marża, ponieważ na fakturze nie jest wyszczególniona kwota VAT.

- Czy faktura VAT marża jest legalna?

- Tak, faktura VAT marża jest w pełni legalnym i zgodnym z przepisami prawa podatkowego rodzajem faktury, przeznaczonym dla określonych transakcji i grup podatników.

- Czy muszę być czynnym podatnikiem VAT, aby wystawić fakturę VAT marża?

- Tak, tylko czynni podatnicy VAT mogą wystawiać faktury VAT marża.

- Jakie oznaczenie musi zawierać faktura VAT marża?

- Faktura VAT marża musi zawierać jedno z oznaczeń, w zależności od rodzaju transakcji: „Procedura marży – towary używane”, „Procedura marży dla biur podróży”, „Procedura marży – dzieła sztuki”, „Procedura marży – przedmioty kolekcjonerskie i antyki”.

- Czy mogę wystawić fakturę VAT marża na sprzedaż nowego towaru?

- Nie, faktura VAT marża jest przeznaczona wyłącznie do sprzedaży towarów używanych, usług turystycznych, dzieł sztuki, antyków i przedmiotów kolekcjonerskich, w określonych przypadkach.

Jeśli chcesz poznać inne artykuły podobne do Faktura VAT marża: Opłacalność i Kluczowe Aspekty, możesz odwiedzić kategorię Księgowość.