18/11/2021

Prawidłowe rozliczenie podatkowe to obowiązek każdego podatnika. Kluczowym elementem tego procesu jest nie tylko rzetelne wypełnienie deklaracji, ale także jej prawidłowe podpisanie. Co więcej, w przypadku popełnienia błędów, istotna jest wiedza o możliwości i sposobie korekty. W tym artykule omówimy najważniejsze aspekty związane z podpisem na deklaracji podatkowej oraz procedurą jej korekty, aby ułatwić Ci poruszanie się w gąszczu przepisów.

Podpis na deklaracji podatkowej - fundament ważności dokumentu

Podpis na deklaracji podatkowej to nie tylko formalność, ale przede wszystkim potwierdzenie autentyczności i wiarygodności dokumentu. Brak podpisu lub podpis osoby nieupoważnionej skutkuje poważnymi konsekwencjami, łącznie z uznaniem deklaracji za nieważną.

Kto jest uprawniony do podpisu deklaracji?

Zasadniczo, deklarację podatkową podpisuje sam podatnik. Jednakże, przepisy przewidują sytuacje, w których dokument może być podpisany przez inne osoby. Do grona uprawnionych należą:

- Pełnomocnik: Osoba upoważniona przez podatnika do działania w jego imieniu. Pełnomocnikiem może być osoba fizyczna posiadająca pełną zdolność do czynności prawnych, np. księgowa.

- Płatnik: W określonych sytuacjach, np. płatnik podatku dochodowego od osób fizycznych za niektórych podatników.

- Inkasent: W przypadku podatków lokalnych, inkasent może podpisywać deklaracje w imieniu podatnika.

Warto podkreślić, że przepisy mogą wymagać osobistego podpisu podatnika w niektórych sytuacjach. Należy zawsze upewnić się, czy w danym przypadku dopuszczalne jest podpisanie deklaracji przez pełnomocnika lub inną upoważnioną osobę.

Deklaracje składane online a podpis

W dobie cyfryzacji, coraz więcej deklaracji podatkowych składanych jest drogą elektroniczną. W tym kontekście, kwestia podpisu również ulega pewnym modyfikacjom. W przypadku rocznych zeznań podatkowych składanych przez internet, polskie przepisy nie wymagają obligatoryjnego podpisu kwalifikowanym podpisem elektronicznym. Weryfikacja tożsamości podatnika odbywa się poprzez podanie danych osobowych oraz kwoty przychodu wykazanej w zeznaniu rocznym za poprzedni rok. Jest to tzw. autoryzacja danymi autoryzującymi.

Jednakże, w przypadku deklaracji składanych przez pełnomocnika online, konieczne jest zastosowanie kwalifikowanego podpisu elektronicznego pełnomocnika lub autoryzacja danymi autoryzującymi pełnomocnika.

Pełnomocnictwo do podpisywania deklaracji - jak udzielić?

Jeżeli podatnik decyduje się na skorzystanie z pomocy pełnomocnika w zakresie podpisywania deklaracji, niezbędne jest udzielenie mu odpowiedniego pełnomocnictwa. Pełnomocnictwo powinno być złożone we właściwym urzędzie skarbowym nie później niż w dniu złożenia deklaracji. W treści dokumentu należy precyzyjnie określić, jakich deklaracji pełnomocnictwo dotyczy.

W przypadku składania deklaracji online przez pełnomocnika, kluczowy jest formularz UPL-1 (Pełnomocnictwo do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej). Formularz ten musi zawierać dane i podpisy zarówno mocodawcy (podatnika), jak i pełnomocnika, a także ewentualny termin wygaśnięcia pełnomocnictwa. Formularz UPL-1 w formie papierowej należy złożyć w urzędzie skarbowym właściwym w sprawach ewidencji podatników i płatników. Udzielenie pełnomocnictwa w tej formie jest zwolnione z opłaty skarbowej.

Pełnomocnictwo może być udzielone jednorazowo dla konkretnej deklaracji lub na określony czas, uprawniając pełnomocnika do podpisywania deklaracji, zeznań i informacji przez cały okres jego obowiązywania lub do momentu odwołania.

Odpowiedzialność pełnomocnika - co warto wiedzieć?

Mimo że pełnomocnik podpisuje deklarację podatkową, nie przejmuje odpowiedzialności za jej treść. Odpowiedzialność za prawidłowość danych zawartych w deklaracji oraz za terminowe złożenie dokumentu spoczywa zawsze na podatniku. Podpis pełnomocnika ma charakter techniczny i potwierdza jedynie, że dokument został złożony w imieniu podatnika.

Obowiązek podatkowy powstaje w wyniku zdarzeń opisanych w ustawach podatkowych, a nie w wyniku samego faktu podpisania i złożenia deklaracji. Dlatego ewentualne błędy w deklaracji, nawet jeśli zostały popełnione przez pełnomocnika, obciążają podatnika.

Konsekwencje braku podpisu na deklaracji

Deklaracja podatkowa, która nie została podpisana przez osobę uprawnioną lub nie zawiera podpisu w ogóle, jest traktowana przez organy podatkowe jako deklaracja niezłożona. Oznacza to, że dokument nie wywołuje żadnych skutków prawnych, nawet jeśli został złożony w terminie i we właściwym urzędzie. Konsekwencje braku podpisu mogą być poważne i porównywalne z sytuacją, w której deklaracja w ogóle nie została złożona.

Najczęstszą sankcją za niezłożenie deklaracji w terminie jest mandat karny. Wysokość mandatu może być różna, w zależności od rodzaju podatku i skali uchybienia. W skrajnych przypadkach, brak podpisu na deklaracji może być zakwalifikowany jako przestępstwo skarbowe, co wiąże się z poważniejszymi konsekwencjami prawnymi.

Czynny żal jako sposób uniknięcia kary

W przypadku, gdy podatnik zorientuje się, że złożył deklarację bez podpisu lub po terminie, ma możliwość skorzystania z instytucji czynnego żalu. Złożenie czynnego żalu w urzędzie skarbowym, wraz z prawidłowo wypełnioną i podpisaną deklaracją oraz uregulowaniem zaległego podatku wraz z odsetkami, może uchronić przed mandatem.

Jednakże, czynny żal nie zawsze gwarantuje uniknięcie konsekwencji. Nie będzie skuteczny, jeśli podatnik:

- Został już wezwany przez organ podatkowy w związku z popełnionym czynem zabronionym.

- Organy podatkowe udokumentowały już popełnienie przestępstwa skarbowego.

- Jest w trakcie kontroli podatkowej.

- Zorganizował grupę przestępczą lub nakłaniał inną osobę do popełnienia przestępstwa skarbowego.

Korekta deklaracji podatkowej - prawo podatnika do poprawy błędów

Prawo podatkowe przewiduje możliwość korekty deklaracji podatkowej. Jest to uprawnienie podatnika do poprawienia błędów, które mogły zostać popełnione w pierwotnie złożonym rozliczeniu. Korekta pozwala na uregulowanie sytuacji podatkowej i uniknięcie ewentualnych negatywnych konsekwencji wynikających z nieprawidłowości.

Jak dokonać korekty deklaracji?

Korekta deklaracji dokonywana jest poprzez złożenie deklaracji korygującej. Jest to nowa wersja rozliczenia podatku za dany okres, oznaczona jako "korekta". Należy wypełnić właściwy formularz, wpisując poprawne dane. Ważne jest, aby do deklaracji korygującej dołączyć wszystkie załączniki, nawet jeśli nie uległy one zmianie w stosunku do pierwotnej deklaracji. Załączniki stanowią integralną część rozliczenia.

Forma korekty - elektroniczna czy papierowa?

W przypadku deklaracji, które obligatoryjnie muszą być składane w formie elektronicznej (np. informacje PIT-11), korekta również musi być przesłana elektronicznie. Natomiast w przypadku rozliczeń, które mogą być składane zarówno w formie papierowej, jak i elektronicznej (np. PIT-36, PIT-37), podatnik ma wybór formy korekty. Korektę można złożyć na papierowym formularzu lub przesłać przez internet, niezależnie od formy, w jakiej złożono pierwotną deklarację.

Korekta deklaracji JPK_V7M i JPK_V7K

Szczególny sposób korekty dotyczy deklaracji składanych w ramach JPK_V7M lub JPK_V7K (Jednolity Plik Kontrolny dla VAT). Korekta polega na przesłaniu korekty części deklaracyjnej pliku JPK. Należy wygenerować i przesłać nowy dokument zawierający prawidłowe dane i wartości. Każdy plik przesyłany jako korekta, nawet kolejna korekta tego samego rozliczenia, musi być oznaczony w polu "CelZlozenia" jako "2".

W zależności od okresu rozliczeniowego, obowiązują różne schematy JPK_V7M/JPK_V7K. Należy upewnić się, że korekta jest składana według właściwego wzoru.

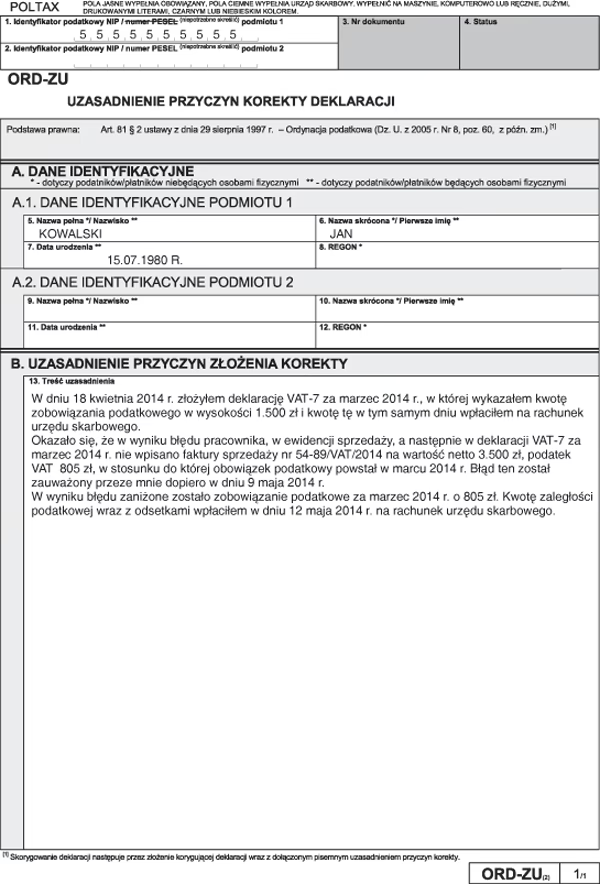

Wyjaśnienie przyczyn korekty - kiedy jest wymagane?

Zasadniczo, dokonanie korekty deklaracji podatkowej nie wiąże się z obowiązkiem składania uzasadnienia przyczyn korekty. Wyjątek stanowi sytuacja, gdy korekta dotyczy rozliczenia sprzed wydania decyzji kończącej postępowanie podatkowe w zakresie zastosowania klauzuli przeciwko unikaniu opodatkowania. W takim przypadku, Ordynacja podatkowa wymaga sporządzenia wyjaśnienia.

W pozostałych przypadkach, wyjaśnienie jest fakultatywne. Może być jednak pomocne w relacjach z organami podatkowymi, szczególnie w przypadku istotnych zmian w rozliczeniu. W wyjaśnieniu warto wskazać, które elementy deklaracji zostały zmienione, w jakim zakresie i dlaczego.

Wniosek o stwierdzenie nadpłaty - krok do odzyskania pieniędzy

Jeżeli korekta deklaracji skutkuje powstaniem nadpłaty podatku, podatnik powinien złożyć wniosek o stwierdzenie nadpłaty podatku. Wniosek ten jest niezbędny, aby odzyskać nadpłacony lub nienależnie uiszczony podatek. Wniosek należy złożyć wraz z deklaracją korygującą, wskazując rodzaj zobowiązania podatkowego, kwotę nadpłaty oraz okoliczności jej powstania.

Uprawnionymi do złożenia wniosku o stwierdzenie nadpłaty są m.in. podatnik, płatnik (w określonych sytuacjach) oraz inne podmioty wymienione w art. 75 § 1 i § 2 Ordynacji podatkowej.

Termin na dokonanie korekty deklaracji

Korektę deklaracji można dokonać do czasu upływu terminu przedawnienia zobowiązania podatkowego. Termin przedawnienia wynosi zasadniczo 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Jednakże, prawo do korekty deklaracji ulega zawieszeniu na czas trwania kontroli podatkowej oraz postępowania podatkowego w zakresie objętym kontrolą lub postępowaniem. Po zakończeniu kontroli, korekta jest możliwa zasadniczo do momentu wszczęcia postępowania podatkowego. Korekta po zakończeniu postępowania podatkowego jest dopuszczalna tylko w zakresie nieobjętym decyzją określającą wysokość zobowiązania podatkowego.

Wyjątkiem są postępowania dotyczące klauzuli przeciwko unikaniu opodatkowania.

Istnieją również specyficzne terminy i zasady korekty w trakcie kontroli celno-skarbowej. Korektę można złożyć w ciągu 14 dni od dnia doręczenia upoważnienia do kontroli, a następnie w ciągu 14 dni od dnia doręczenia wyniku kontroli.

Często zadawane pytania (FAQ)

1. Co się stanie, jeśli złożę deklarację podatkową bez podpisu?

Deklaracja bez podpisu jest traktowana jako niezłożona i nie wywołuje skutków prawnych. Możesz zostać ukarany mandatem za niezłożenie deklaracji w terminie.

2. Czy mogę skorygować deklarację podatkową, jeśli zauważę błąd?

Tak, masz prawo do korekty deklaracji podatkowej. Należy złożyć deklarację korygującą na właściwym formularzu.

3. Do kiedy mogę skorygować deklarację podatkową?

Korektę można złożyć do czasu upływu terminu przedawnienia zobowiązania podatkowego, czyli zasadniczo do 5 lat.

4. Czy potrzebuję pełnomocnictwa, aby księgowa podpisała moją deklarację podatkową?

Tak, jeśli chcesz, aby księgowa podpisywała deklaracje w Twoim imieniu, musisz udzielić jej pełnomocnictwa (np. UPL-1 dla deklaracji elektronicznych).

5. Czy muszę wyjaśniać, dlaczego koryguję deklarację?

Zasadniczo nie, wyjaśnienie jest dobrowolne, chyba że korekta dotyczy specyficznych przypadków, np. klauzuli przeciwko unikaniu opodatkowania.

Podsumowanie

Podpis na deklaracji podatkowej jest elementem kluczowym dla jej ważności. Brak podpisu może skutkować poważnymi konsekwencjami. Na szczęście, przepisy przewidują możliwość korekty deklaracji, dając podatnikom szansę na naprawienie ewentualnych błędów. Znajomość zasad dotyczących podpisywania i korygowania deklaracji jest niezbędna dla każdego podatnika, aby uniknąć problemów z organami podatkowymi i zapewnić prawidłowe rozliczenie podatkowe. Pamiętaj o terminach i formach składania deklaracji oraz korekt, a w razie wątpliwości, skorzystaj z pomocy specjalistów.

Jeśli chcesz poznać inne artykuły podobne do Podpis i korekta deklaracji podatkowej - kluczowe aspekty, możesz odwiedzić kategorię Rachunkowość.