11/12/2021

System podatkowy w Polsce, jak w wielu krajach, opiera się na progresji podatkowej. Oznacza to, że wysokość podatku dochodowego rośnie wraz z dochodami podatnika. Kluczowym elementem tego systemu są progi podatkowe, które determinują, jaką stawkę podatku zapłacimy od naszych zarobków. W Polsce funkcjonują dwa główne progi podatkowe, a przekroczenie drugiego z nich budzi wiele pytań i wątpliwości. W tym artykule przyjrzymy się bliżej drugiemu progowi podatkowemu, wyjaśnimy, od jakiej kwoty obowiązuje, jakie są konsekwencje jego przekroczenia i jak się do niego przygotować.

- Co to są progi podatkowe i jak działają?

- Drugi próg podatkowy - od jakiej kwoty w 2025 roku?

- Stawki podatkowe w progach podatkowych

- Co się dzieje po przekroczeniu drugiego progu podatkowego?

- Kwota wolna od podatku i kwota zmniejszająca podatek

- Wspólne rozliczenie małżonków a drugi próg podatkowy

- Podwyżka wynagrodzenia a drugi próg podatkowy

- Jak przygotować się na drugi próg podatkowy?

- Jak uniknąć drugiego progu podatkowego lub zminimalizować jego wpływ?

- Czy drugi próg podatkowy dotyczy kwoty netto czy brutto?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- Od jakiej kwoty obowiązuje drugi próg podatkowy w 2025 roku?

- Jaka jest stawka podatku w drugim progu podatkowym?

- Czy kwota wolna od podatku obowiązuje również w drugim progu podatkowym?

- Czy wspólne rozliczenie z małżonkiem pomaga uniknąć drugiego progu podatkowego?

- Czy progi podatkowe dotyczą kwoty netto czy brutto?

Co to są progi podatkowe i jak działają?

Progi podatkowe to poziomy dochodów, które wyznaczają granice stawek podatkowych. W Polsce, dla osób rozliczających się na zasadach ogólnych (skala podatkowa), istnieją dwa podstawowe progi. Dochodzimy do nich kumulatywnie, co oznacza, że tylko nadwyżka dochodów ponad dany próg jest opodatkowana wyższą stawką. Nie płacimy wyższej stawki od całości dochodu, ale tylko od tej jego części, która przekroczyła próg. Zrozumienie tego mechanizmu jest kluczowe do prawidłowego obliczenia podatku.

Drugi próg podatkowy - od jakiej kwoty w 2025 roku?

W 2025 roku, podobnie jak w 2024 roku, drugi próg podatkowy w Polsce aktywuje się po przekroczeniu rocznego dochodu w wysokości 120 000 zł brutto. Oznacza to, że jeśli Twoje roczne dochody przekroczą tę kwotę, część Twoich zarobków zostanie opodatkowana wyższą stawką podatkową. Ważne jest, aby pamiętać, że próg ten odnosi się do dochodu rocznego, a nie miesięcznego wynagrodzenia.

Stawki podatkowe w progach podatkowych

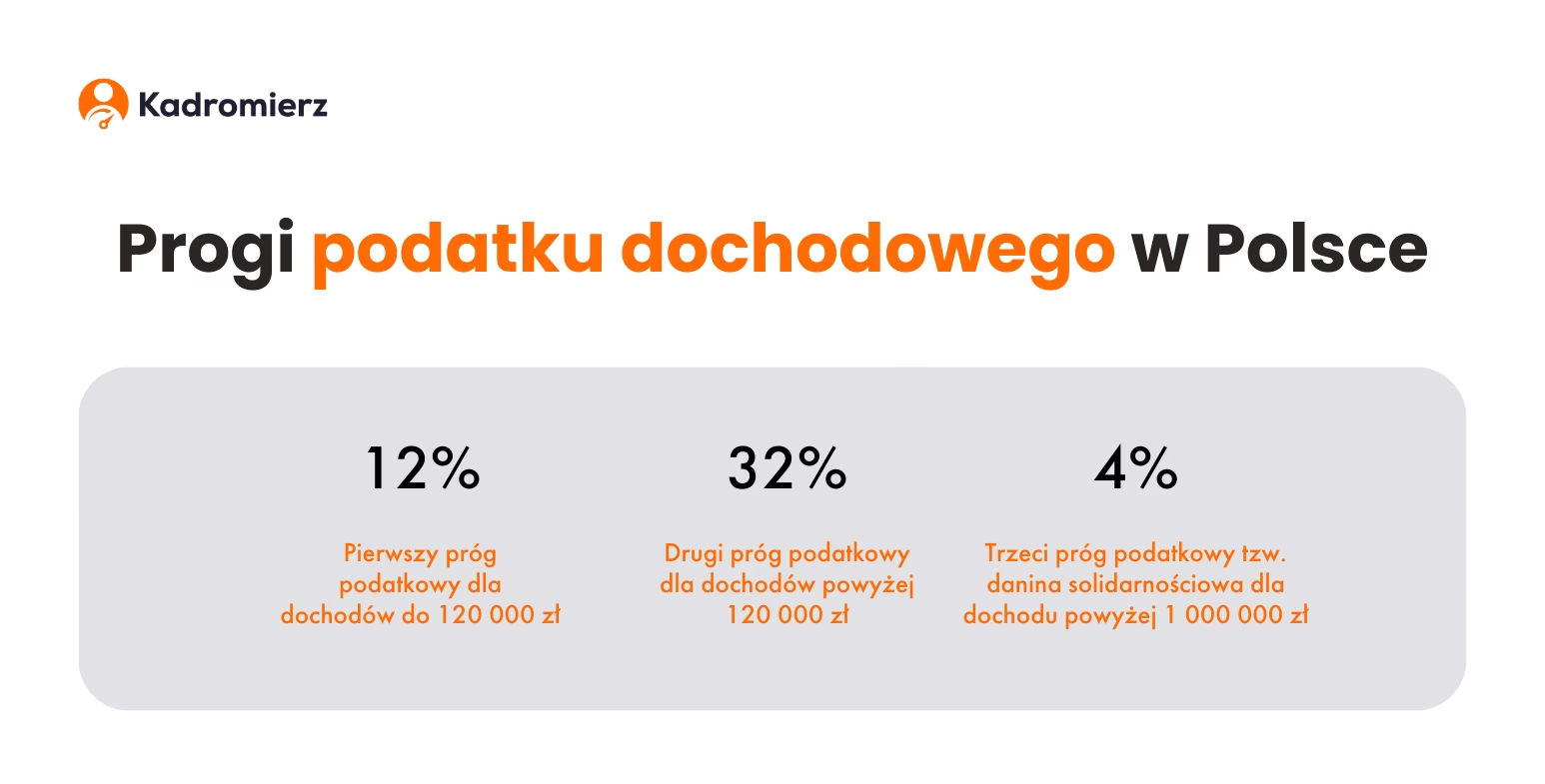

W Polsce obowiązują dwie podstawowe stawki podatkowe w ramach skali podatkowej:

- Pierwszy próg podatkowy: 12% - obowiązuje dla dochodów do 120 000 zł rocznie.

- Drugi próg podatkowy: 32% - obowiązuje dla dochodów powyżej 120 000 zł rocznie.

Dodatkowo, istnieje tak zwana danina solidarnościowa w wysokości 4%, która dotyczy dochodów przekraczających 1 000 000 zł rocznie, często nieformalnie nazywana trzecim progiem podatkowym.

Co się dzieje po przekroczeniu drugiego progu podatkowego?

Przekroczenie drugiego progu podatkowego oznacza, że nadwyżka Twojego dochodu ponad 120 000 zł zostanie opodatkowana stawką 32%. Nie oznacza to jednak, że cały Twój dochód zostanie opodatkowany tą wyższą stawką. Mechanizm progów podatkowych jest progresywny, co oznacza, że:

- Dochód do 30 000 zł jest wolny od podatku (kwota wolna od podatku).

- Dochód od 30 000 zł do 120 000 zł jest opodatkowany stawką 12%.

- Dochód powyżej 120 000 zł jest opodatkowany stawką 32%.

Spójrzmy na przykład:

Załóżmy, że Pan Kowalski zarobił w 2025 roku 150 000 zł brutto. Jak obliczyć jego podatek?

- Kwota wolna od podatku: pierwsze 30 000 zł dochodu jest nieopodatkowane.

- Dochód w pierwszym progu: od 30 000 zł do 120 000 zł to 90 000 zł. Podatek od tej kwoty wynosi 90 000 zł * 12% = 10 800 zł.

- Dochód w drugim progu: dochód powyżej 120 000 zł to 150 000 zł - 120 000 zł = 30 000 zł. Podatek od tej kwoty wynosi 30 000 zł * 32% = 9 600 zł.

- Całkowity podatek Pana Kowalskiego: 10 800 zł + 9 600 zł = 20 400 zł.

Kwota wolna od podatku i kwota zmniejszająca podatek

Ważnym elementem systemu podatkowego jest kwota wolna od podatku, która w 2025 roku wynosi 30 000 zł rocznie. Oznacza to, że dochody do tej wysokości nie podlegają opodatkowaniu. Dodatkowo, istnieje kwota zmniejszająca podatek, która w 2025 roku wynosi 3600 zł rocznie (300 zł miesięcznie). Kwota ta jest odliczana od wyliczonego podatku, co realnie obniża obciążenie podatkowe, szczególnie dla osób z niższymi dochodami.

Wspólne rozliczenie małżonków a drugi próg podatkowy

Jednym ze sposobów na potencjalne uniknięcie lub zminimalizowanie wpływu drugiego progu podatkowego jest wspólne rozliczenie podatkowe z małżonkiem. Ta opcja jest szczególnie korzystna, gdy jeden z małżonków osiąga wysokie dochody, przekraczające próg, a drugi ma dochody znacznie niższe lub nie pracuje wcale. W przypadku wspólnego rozliczenia, dochody małżonków są sumowane, a następnie dzielone na pół. Dzięki temu, połowa łącznego dochodu każdego z małżonków może zmieścić się w niższym progu podatkowym, co prowadzi do niższego łącznego podatku.

Aby skorzystać z wspólnego rozliczenia małżonków, muszą być spełnione pewne warunki, m.in. pozostawanie w związku małżeńskim przez cały rok podatkowy, brak rozdzielności majątkowej i opodatkowanie dochodów na zasadach ogólnych.

Podwyżka wynagrodzenia a drugi próg podatkowy

Otrzymanie podwyżki wynagrodzenia to zawsze powód do radości. Warto jednak zastanowić się, jak podwyżka wpłynie na nasze obciążenie podatkowe, zwłaszcza jeśli zbliżamy się do granicy drugiego progu podatkowego. Może się okazać, że po podwyżce przekroczymy próg i część dodatkowych zarobków zostanie opodatkowana wyższą stawką. Warto więc wykonać kalkulację, aby sprawdzić, jak realnie wzrośnie nasze wynagrodzenie netto po uwzględnieniu podatku.

Jak przygotować się na drugi próg podatkowy?

Drugi próg podatkowy to fakt, z którym muszą się liczyć osoby osiągające wyższe dochody. Zamiast traktować go jako karę, warto podejść do niego racjonalnie i przygotować się finansowo. Świadomość progów podatkowych i ich wpływu na nasze dochody pozwala na lepsze planowanie finansowe i unikanie niespodzianek przy rozliczeniu rocznym. Warto regularnie monitorować swoje dochody w ciągu roku, aby oszacować, czy istnieje ryzyko przekroczenia drugiego progu i odpowiednio zaplanować budżet.

Jak uniknąć drugiego progu podatkowego lub zminimalizować jego wpływ?

Chociaż całkowite uniknięcie drugiego progu podatkowego może nie być możliwe dla osób o wysokich dochodach, istnieją legalne sposoby na zminimalizowanie jego wpływu:

- Wspólne rozliczenie z małżonkiem: jak wspomniano wcześniej, jest to korzystne rozwiązanie, gdy jeden z małżonków ma niższe dochody.

- Ulgi i odliczenia podatkowe: polski system podatkowy przewiduje szereg ulg i odliczeń, które mogą obniżyć podstawę opodatkowania, np. ulga na dzieci, ulga rehabilitacyjna, ulga na internet, darowizny na cele charytatywne, IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) i inne. Warto sprawdzić, z jakich ulg możemy skorzystać.

- Zmiana formy opodatkowania (dla przedsiębiorców): przedsiębiorcy mogą rozważyć przejście na podatek liniowy (19%), który jest stawką stałą, niezależną od dochodów. Jednak podatek liniowy wyklucza możliwość wspólnego rozliczenia z małżonkiem i korzystania z niektórych ulg.

Czy drugi próg podatkowy dotyczy kwoty netto czy brutto?

Ważne jest, aby podkreślić, że progi podatkowe w Polsce odnoszą się do dochodu brutto, czyli przychodu przed odliczeniem składek na ubezpieczenia społeczne i kosztów uzyskania przychodu. Mówiąc o progach podatkowych, operujemy kwotami brutto, które stanowią podstawę do obliczenia podatku dochodowego.

Podsumowanie

Drugi próg podatkowy to istotny element polskiego systemu podatkowego, który dotyczy osób osiągających roczne dochody powyżej 120 000 zł brutto. Zrozumienie zasad jego działania, stawek podatkowych i dostępnych ulg pozwala na świadome zarządzanie finansami i minimalizację obciążeń podatkowych. Pamiętaj, że przekroczenie drugiego progu nie jest powodem do paniki, ale sygnałem do dokładniejszego zaplanowania finansów i rozważenia dostępnych opcji optymalizacji podatkowej. Znajomość progów podatkowych to klucz do finansowej świadomości i bezpieczeństwa.

Najczęściej zadawane pytania (FAQ)

Od jakiej kwoty obowiązuje drugi próg podatkowy w 2025 roku?

Drugi próg podatkowy w 2025 roku obowiązuje od dochodów rocznych przekraczających 120 000 zł brutto.

Jaka jest stawka podatku w drugim progu podatkowym?

Stawka podatku w drugim progu podatkowym wynosi 32%.

Czy kwota wolna od podatku obowiązuje również w drugim progu podatkowym?

Tak, kwota wolna od podatku (30 000 zł) obowiązuje dla wszystkich podatników, niezależnie od progu podatkowego.

Czy wspólne rozliczenie z małżonkiem pomaga uniknąć drugiego progu podatkowego?

Tak, wspólne rozliczenie z małżonkiem może być korzystne i pomóc w uniknięciu lub zminimalizowaniu wpływu drugiego progu podatkowego, szczególnie gdy dochody małżonków są nierównomierne.

Czy progi podatkowe dotyczą kwoty netto czy brutto?

Progi podatkowe w Polsce dotyczą kwoty brutto dochodu.

Jeśli chcesz poznać inne artykuły podobne do Drugi Próg Podatkowy w Polsce: Co Musisz Wiedzieć?, możesz odwiedzić kategorię Rachunkowość.