19/11/2022

Biura rachunkowe odgrywają kluczową rolę w prawidłowym rozliczaniu podatku VAT dla przedsiębiorców. Wraz z wprowadzeniem JPK V7, czyli Jednolitego Pliku Kontrolnego dla podatku od towarów i usług w nowej odsłonie, ich obowiązki i odpowiedzialność stały się tematem szerokiej dyskusji. Od 1 października 2020 roku wszyscy czynni podatnicy VAT zobowiązani są do składania jednego pliku JPK V7, co znacząco wpłynęło na sposób raportowania i kontroli podatkowej. Czy w tym kontekście księgowa wysyła JPK? Jak kształtuje się odpowiedzialność biur rachunkowych za prawidłowość i terminowość przekazywania JPK V7? Na te i inne pytania odpowiemy w niniejszym artykule.

- Czym jest JPK V7 i kogo dotyczy?

- Korzyści z wprowadzenia JPK V7 – optymistyczne założenia Ministerstwa Finansów

- Odpowiedzialność biur rachunkowych za JPK V7 – kluczowe wyzwania i obawy

- Kto ostatecznie ponosi odpowiedzialność za błędy w JPK V7?

- JPK na żądanie – dodatkowy obowiązek dla przedsiębiorców i biur rachunkowych

- Kiedy organ podatkowy może żądać JPK na żądanie?

- Podsumowanie – odpowiedzialność biura rachunkowego w kontekście JPK

- Najczęściej zadawane pytania (FAQ)

Czym jest JPK V7 i kogo dotyczy?

JPK V7 to ujednolicona forma raportowania VAT, wprowadzona na mocy Rozporządzenia Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 roku. Zastąpił on dotychczasowe, oddzielnie składane deklaracje VAT-7 i VAT-7K oraz informację JPK_VAT. Nowy JPK V7 składa się z dwóch kluczowych części:

- Części ewidencyjnej – zawierającej szczegółowe informacje dotyczące transakcji zakupu i sprzedaży za dany okres rozliczeniowy.

- Części deklaracyjnej – będącej odpowiednikiem tradycyjnych deklaracji VAT-7 i VAT-7K, podsumowującej dane z ewidencji.

Obie te części przesyłane są łącznie, w jednym pliku. Obowiązek składania JPK V7 spoczywa na wszystkich czynnych podatnikach VAT w Polsce, niezależnie od wielkości przedsiębiorstwa – dotyczy to zarówno dużych korporacji, średnich i małych firm, jak i mikroprzedsiębiorstw. Warto przypomnieć, że pierwotne terminy wprowadzenia JPK V7 były wcześniejsze (kwiecień i lipiec 2020 roku), jednak ze względu na pandemię COVID-19 i postulaty środowiska biznesowego, ostatecznie termin wdrożenia przesunięto na 1 października 2020 roku.

Istotną zmianą, jaką wprowadził JPK V7, jest znaczne zwiększenie szczegółowości raportowanych danych. Dodano szereg dodatkowych oznaczeń transakcji oraz kody GTU (grupy towarów i usług) od 1 do 13, które muszą być przypisane do określonych rodzajów sprzedaży. To właśnie te nowe wymogi stały się źródłem wielu wątpliwości i wyzwań, szczególnie dla biur rachunkowych.

Korzyści z wprowadzenia JPK V7 – optymistyczne założenia Ministerstwa Finansów

Ministerstwo Finansów, wprowadzając JPK V7, argumentowało to szeregiem korzyści, które miały usprawnić system rozliczeń VAT. Wśród głównych zalet wymieniano:

- Uproszczenie sprawozdawczości dla biur rachunkowych: Zamiast generowania i wysyłania dwóch odrębnych deklaracji VAT-7/VAT-7K oraz dodatkowej informacji JPK_VAT, biuro rachunkowe przesyła jeden, kompleksowy plik JPK V7. Redukuje to liczbę operacji, podpisów elektronicznych i wysyłek.

- Eliminacja dublowania informacji: Dane zawarte w JPK V7 są kompleksowe, co eliminuje potrzebę składania odrębnych, powielających się informacji do urzędu skarbowego.

- Mniejsze obciążenia sprawozdawcze dla podatników: Uproszczenie procesu raportowania ma zmniejszyć obciążenia administracyjne dla przedsiębiorców i usprawnić ich rozliczenia z urzędem skarbowym.

- Redukcja dokumentów przetwarzanych przez KAS: Wprowadzenie jednolitego pliku kontrolnego ma zmniejszyć liczbę dokumentów przetwarzanych w systemach informatycznych Krajowej Administracji Skarbowej (KAS), co powinno przełożyć się na efektywniejsze działanie systemu.

- Ograniczenie liczby kontroli podatkowych: Dzięki automatyzacji weryfikacji danych zawartych w JPK V7, Ministerstwo Finansów zakładało ograniczenie liczby tradycyjnych kontroli podatkowych i postępowań.

- Skrócenie czasu trwania czynności kontrolnych: W przypadku kontroli, dostęp do danych w formie JPK V7 ma przyspieszyć i usprawnić proces weryfikacji rozliczeń VAT.

- Automatyczna weryfikacja rozliczeń VAT: System JPK V7 umożliwia automatyczną weryfikację każdego rozliczenia VAT, co teoretycznie powinno zminimalizować ryzyko błędów i nieprawidłowości.

Odpowiedzialność biur rachunkowych za JPK V7 – kluczowe wyzwania i obawy

Wprowadzenie JPK V7, choć miało być ułatwieniem, wywołało szereg wątpliwości i obaw wśród przedsiębiorców prowadzących biura rachunkowe. Jedną z podstawowych usług świadczonych przez biura jest prowadzenie ewidencji sprzedaży VAT oraz sporządzanie i wysyłka JPK V7 w imieniu klientów. Usługa ta jest jednak realizowana w oparciu o dokumentację księgową dostarczaną przez samych podatników, czyli klientów biur rachunkowych.

Głównym źródłem obaw biur rachunkowych stała się kwestia prawidłowego oznaczania transakcji kodami GTU. Biura obawiały się, że faktury sprzedaży przekazywane im przez klientów mogą nie zawierać kodów GTU lub mogą być one oznaczone nieprawidłowo. Problem polega na tym, że biura rachunkowe nie zawsze mają możliwość pełnej weryfikacji poprawności oznaczeń GTU, szczególnie w skomplikowanych branżach lub nietypowych transakcjach. Te obawy potęgowała świadomość potencjalnych sankcji finansowych przewidzianych w ustawie o podatku od towarów i usług.

Ustawa o VAT przewiduje bowiem możliwość nałożenia przez naczelnika urzędu skarbowego kary pieniężnej w wysokości 500 złotych za każde błędne oznaczenie w ewidencji VAT, które nie zostanie skorygowane lub wyjaśnione w terminie, mimo wezwania ze strony organu podatkowego. To perspektywa kary finansowej za błędy, na które biura rachunkowe nie zawsze mają pełny wpływ, stała się istotnym źródłem niepokoju.

Kto ostatecznie ponosi odpowiedzialność za błędy w JPK V7?

Zgodnie z art. 109 ust. 3h ustawy o podatku od towarów i usług, kara pieniężna za błędy w JPK V7 może zostać nałożona wyłącznie na podatnika, czyli przedsiębiorcę. Jednak to nie oznacza, że biuro rachunkowe jest całkowicie zwolnione z odpowiedzialności. W relacji między przedsiębiorcą a biurem rachunkowym istnieje bowiem możliwość przeniesienia odpowiedzialności na firmę księgową w ramach tak zwanej odpowiedzialności regresowej.

Podstawą prawną odpowiedzialności regresowej jest art. 471 kodeksu cywilnego, który stanowi, że dłużnik (w tym przypadku biuro rachunkowe) jest zobowiązany do naprawienia szkody wynikłej z niewykonania lub nienależytego wykonania zobowiązania, chyba że niewykonanie lub nienależyte wykonanie jest następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi. W kontekście usług księgowych, odpowiedzialność biura rachunkowego może wynikać z umowy o świadczenie usług, w ramach której biuro zobowiązuje się do prawidłowego prowadzenia ewidencji VAT i sporządzania JPK V7.

Kluczowe znaczenie dla określenia zakresu odpowiedzialności biura rachunkowego mają postanowienia umowy zawartej z klientem. Umowa powinna precyzyjnie określać zakres obowiązków obu stron, w tym odpowiedzialność za dostarczanie prawidłowych danych i dokumentów księgowych przez klienta oraz zakres usług księgowych świadczonych przez biuro. Istotne są również klauzule dotyczące ograniczenia lub wyłączenia odpowiedzialności biura rachunkowego.

Warto podkreślić, że umowy podpisywane przez biura rachunkowe przed wprowadzeniem JPK V7 mogły nie uwzględniać nowych obowiązków związanych z kodami GTU i szczegółowością danych w JPK V7. W takim przypadku, firma świadcząca usługi księgowo-rachunkowe może ponosić odpowiedzialność za niezachowanie należytej staranności, określanej przy uwzględnieniu zawodowego charakteru tej działalności, zgodnie z art. 472 w zw. z art. 355 §2 kodeksu cywilnego. Oznacza to, że biuro rachunkowe powinno działać z najwyższą starannością, uwzględniając specyfikę przepisów podatkowych i standardy zawodowe.

Jeśli zatem na przedsiębiorcę zostanie nałożona kara finansowa za błędy w JPK V7, przedsiębiorca może dochodzić od biura rachunkowego naprawienia szkody, o ile wykaże, że szkoda powstała w wyniku nienależytego wykonania usługi przez biuro. W takiej sytuacji, to biuro rachunkowe będzie musiało udowodnić, że dochowało najwyższej staranności w prowadzeniu ewidencji i składaniu JPK V7. Na korzyść biura mogą przemawiać udokumentowane próby weryfikacji prawidłowości oznaczeń faktur, konsultacje z klientem w przypadku wątpliwości, czy samodzielne oznaczanie faktur na podstawie posiadanej wiedzy i doświadczenia. Należy jednak pamiętać, że ciężar dowodu w takiej sytuacji spoczywa na biurze rachunkowym, a nie na podatniku.

Aby zabezpieczyć własne interesy i ograniczyć ryzyko odpowiedzialności, biura rachunkowe powinny przeprowadzić audyt zawieranych umów z klientami i w razie potrzeby wprowadzić niezbędne modyfikacje, na przykład poprzez podpisanie aneksów, które uwzględnią nowe obowiązki związane z JPK V7 i precyzyjnie określą zakres odpowiedzialności obu stron.

JPK na żądanie – dodatkowy obowiązek dla przedsiębiorców i biur rachunkowych

Oprócz comiesięcznego (lub kwartalnego) raportowania JPK V7 dla ewidencji VAT, podatnicy i biura rachunkowe muszą być przygotowani na przekazywanie struktur JPK na żądanie organów podatkowych. JPK na żądanie są wykorzystywane w ramach czynności sprawdzających, postępowań podatkowych, kontroli podatkowych i celno-skarbowych. W ramach tych procedur, podatnicy są zobowiązani do przekazywania ksiąg podatkowych i dowodów księgowych w formie elektronicznej, w strukturze JPK. Co istotne, dane przekazywane w strukturach JPK na żądanie nie podlegają korektom.

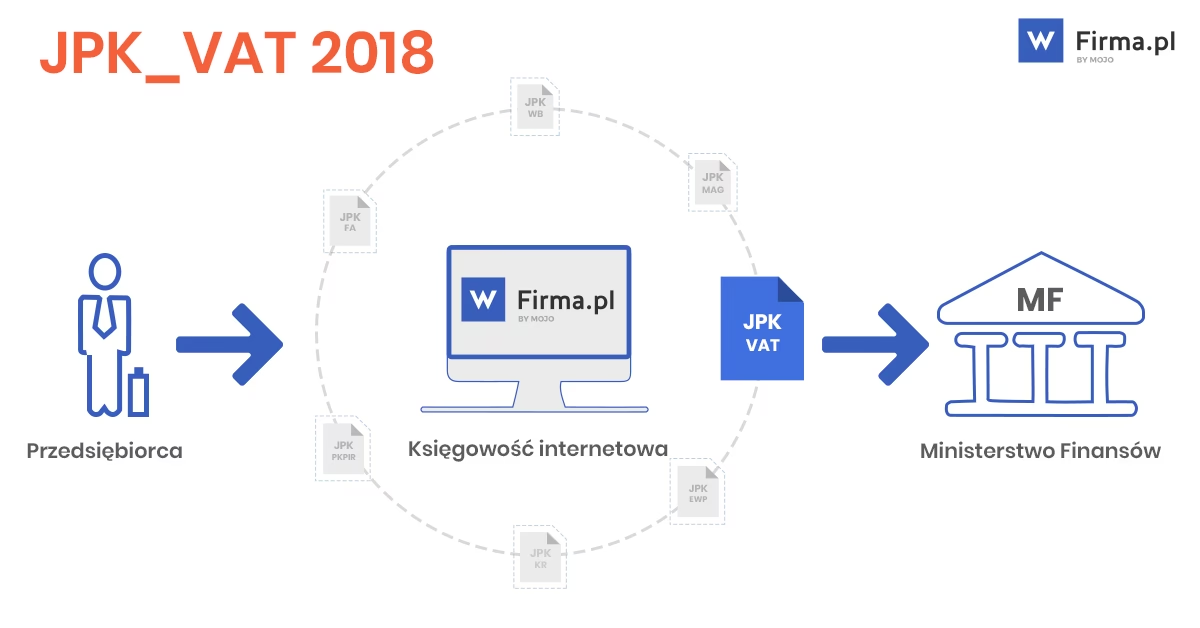

Jednolity Plik Kontrolny (JPK) na żądanie obejmuje 7 struktur:

- JPK_KR – Księgi rachunkowe

- JPK_WB – Wyciąg bankowy

- JPK_MAG – Magazyn

- JPK_FA – Faktury VAT

- JPK_FA_RR – Faktury VAT rolników ryczałtowych

- JPK_PKPIR – Podatkowa księga przychodów i rozchodów

- JPK_EWP – Ewidencja przychodów

Kiedy organ podatkowy może żądać JPK na żądanie?

Jak wspomniano wcześniej, organ podatkowy może zażądać przekazania JPK na żądanie w ramach różnych procedur, takich jak kontrola podatkowa, czynności sprawdzające, kontrola celno-skarbowa, czy postępowanie podatkowe. Żądanie JPK może być skierowane zarówno do podatnika, jak i do jego kontrahenta, jeżeli prowadzi on księgi podatkowe w formie elektronicznej. Istotne jest, że podatnik musi być przygotowany do wygenerowania struktur JPK w oparciu o konkretne wymogi wskazane przez organ podatkowy. Na przykład, w przypadku pliku JPK_FA, organ może zażądać danych w określonym zakresie dat, np. według daty wystawienia, daty VAT, czy daty sprzedaży.

W przypadku otrzymania wezwania do przekazania jednej lub kilku struktur JPK na żądanie, podatnik ma określony termin na ich przygotowanie i przekazanie. Termin ten zazwyczaj wynosi nie mniej niż 3 dni (często jest to 7 dni), a dokładna data graniczna jest określana w wezwaniu. W uzasadnionych przypadkach, podatnik ma możliwość zwrócenia się do organu podatkowego z wnioskiem o wydłużenie terminu przekazania JPK, jednak decyzja o ewentualnym przedłużeniu terminu należy do organu podatkowego.

Podsumowanie – odpowiedzialność biura rachunkowego w kontekście JPK

JPK V7 oraz JPK na żądanie stanowią istotny element współczesnego systemu podatkowego w Polsce. Biura rachunkowe odgrywają kluczową rolę w prawidłowym przygotowaniu i przekazywaniu tych plików, działając w imieniu swoich klientów. Kwestia odpowiedzialności za błędy w JPK V7 jest złożona i zależy od wielu czynników, w tym od postanowień umowy między biurem a klientem, zakresu świadczonych usług oraz dochowania należytej staranności przez biuro rachunkowe. Zrozumienie obowiązków związanych z JPK V7 i JPK na żądanie jest kluczowe zarówno dla przedsiębiorców, jak i dla biur rachunkowych, aby uniknąć potencjalnych kar i zapewnić prawidłowość rozliczeń podatkowych.

Najczęściej zadawane pytania (FAQ)

Pytanie: Kto jest odpowiedzialny za wysyłkę JPK V7?

Odpowiedź: Zazwyczaj to biuro rachunkowe, działając w imieniu podatnika, wysyła JPK V7 do urzędu skarbowego.

Pytanie: Kto ponosi odpowiedzialność za ewentualne błędy w JPK V7?

Odpowiedź: Formalnie odpowiedzialność za błędy w JPK V7 ponosi podatnik. Jednak, w relacji z biurem rachunkowym, podatnik może dochodzić roszczeń odszkodowawczych, jeśli błędy wynikły z nienależytego wykonania usługi przez biuro.

Pytanie: Co oznaczają kody GTU w JPK V7?

Odpowiedź: Kody GTU to Grupy Towarów i Usług. Są to dodatkowe oznaczenia, które należy przypisywać do określonych rodzajów transakcji sprzedaży w JPK V7. Ich prawidłowe stosowanie jest kluczowe dla poprawnego raportowania VAT.

Pytanie: Co to jest JPK na żądanie i kiedy organ podatkowy może go zażądać?

Odpowiedź: JPK na żądanie to zbiór siedmiu struktur Jednolitego Pliku Kontrolnego, które organ podatkowy może zażądać od podatnika podczas kontroli, czynności sprawdzających lub postępowań podatkowych. Organ może zażądać przekazania JPK w każdym z tych przypadków, aby zweryfikować prawidłowość rozliczeń podatkowych.

Pytanie: Ile czasu ma podatnik na przekazanie JPK na żądanie?

Odpowiedź: Termin przekazania JPK na żądanie jest określany przez organ podatkowy w wezwaniu. Zazwyczaj wynosi on nie mniej niż 3 dni, często 7 dni. W uzasadnionych przypadkach można wnioskować o wydłużenie terminu.

Jeśli chcesz poznać inne artykuły podobne do Odpowiedzialność biura rachunkowego za JPK V7, możesz odwiedzić kategorię Księgowość.