11/12/2022

W dynamicznym świecie biznesu i rachunkowości, wybór odpowiedniej formy zatrudnienia i współpracy ma kluczowe znaczenie. Jedną z popularnych opcji jest umowa o dzieło. Często pojawiają się jednak pytania, czy ta forma umowy jest odpowiednia w kontekście usług księgowych, projektów budowlanych, a także dla przedsiębiorców. Niniejszy artykuł ma na celu rozwianie wszelkich wątpliwości i kompleksowe omówienie zagadnienia umowy o dzieło w tych specyficznych obszarach.

- Umowa o dzieło a usługi księgowe: granice zastosowania

- Projekt budowlany a umowa o dzieło: prawa autorskie

- Umowa o dzieło dla przedsiębiorcy: możliwości i ograniczenia

- Forma umowy o dzieło: czy zawsze pisemna?

- Umowa współpracy a umowa o dzieło: wyjaśnienie pojęć

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Umowa o dzieło a usługi księgowe: granice zastosowania

W kontekście usług księgowych, kwestia możliwości zastosowania umowy o dzieło budzi wiele kontrowersji. Sąd Najwyższy w swoim wyroku z 12 grudnia 2017 r. (sygn. akt I UK 26/17) wyraźnie wskazał, że prace polegające na powtarzalnych usługach księgowych zasadniczo nie mogą być uznane za dzieło. Kluczowym argumentem jest fakt, że księgowanie dokumentów, sporządzanie deklaracji czy kontrola ksiąg nie prowadzą do powstania obiektywnie istniejącego, indywidualnego dzieła. Czynności te są zorientowane na staranność wykonania i regularność, a nie na konkretny, jednorazowy rezultat.

W praktyce oznacza to, że jeżeli zakres obowiązków księgowej obejmuje rutynowe i powtarzalne zadania, takie jak bieżące księgowanie faktur, uzgadnianie sald, czy sporządzanie standardowych deklaracji, umowa o dzieło nie będzie właściwą formą współpracy. W takich przypadkach, właściwsza jest umowa zlecenie, która reguluje świadczenie usług i kładzie nacisk na wykonywanie określonych czynności, a nie osiągnięcie konkretnego dzieła.

Sprawa rozpatrywana przez Sąd Najwyższy dotyczyła emerytowanej księgowej, która po zakończeniu umowy o pracę, kontynuowała współpracę z tym samym przedsiębiorcą na podstawie szeregu umów nazwanych umowami o dzieło. Zakres jej obowiązków obejmował m.in. księgowanie dokumentów, kontrolę dokumentów księgowych, sporządzanie deklaracji ZUS, list płac i wiele innych powtarzalnych czynności. Zarówno ZUS, jak i sądy wszystkich instancji, uznały, że w tym przypadku doszło do zawarcia umowy o świadczenie usług, a nie umowy o dzieło, co pociągało za sobą konsekwencje w zakresie ubezpieczeń społecznych.

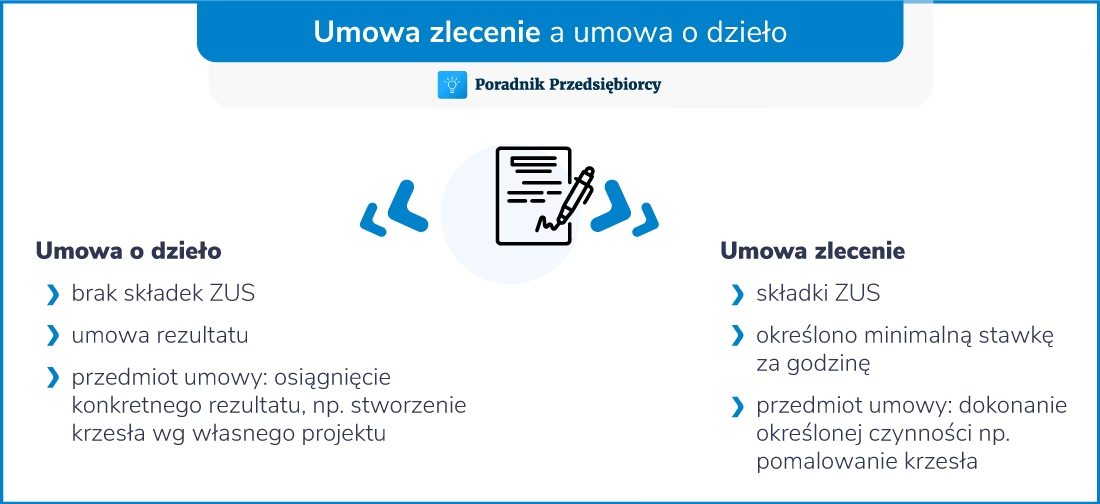

Różnice między umową o dzieło a umową zlecenia w kontekście księgowości

Aby lepiej zrozumieć, dlaczego umowa o dzieło nie pasuje do typowych usług księgowych, warto podkreślić kluczowe różnice między nią a umową zlecenia:

| Kryterium | Umowa o dzieło | Umowa zlecenie |

|---|---|---|

| Przedmiot umowy | Wykonanie oznaczonego dzieła, osiągnięcie konkretnego, indywidualnego rezultatu | Wykonywanie określonych czynności, staranne działanie |

| Charakter pracy | Jednorazowy, nastawiony na efekt | Ciągły, powtarzalny, nastawiony na proces |

| Odpowiedzialność wykonawcy | Za rezultat, za wady dzieła | Za staranność działania, brak odpowiedzialności za brak rezultatu (jeśli starania były należyte) |

| Składki ZUS | Zasadniczo brak składek ZUS (wyjątki: umowa z własnym pracodawcą) | Obowiązek odprowadzania składek ZUS |

W przypadku usług księgowych, trudno wskazać na konkretne, indywidualne dzieło jako rezultat pracy księgowej. Nawet sporządzenie sprawozdania finansowego, choć jest pewnym rezultatem, jest efektem ciągłych i powtarzalnych czynności księgowych, a nie jednorazowego działania nastawionego na unikalny efekt.

Projekt budowlany a umowa o dzieło: prawa autorskie

Zupełnie inaczej wygląda sytuacja w przypadku projektów budowlanych. Wykonanie projektu budowlanego jest klasycznym przykładem umowy o dzieło. Projekt jest bowiem indywidualnym, konkretnym rezultatem pracy twórczej projektanta. Ma on charakter utworu w rozumieniu prawa autorskiego, co niesie za sobą istotne konsekwencje prawne, szczególnie w zakresie praw autorskich majątkowych.

Prawa autorskie majątkowe do projektu budowlanego mogą być przeniesione na inwestora na podstawie umowy. Inwestor może również zawrzeć z projektantem umowę licencji, która uprawnia go do korzystania z projektu na określonych polach eksploatacji. Umowy dotyczące praw autorskich muszą precyzyjnie określać pola eksploatacji oraz wynagrodzenie projektanta. Co istotne, umowa o przeniesienie praw autorskich majątkowych do projektu budowlanego musi być zawarta w formie pisemnej pod rygorem nieważności.

W praktyce, inwestorzy często zapominają o kwestii praw autorskich w umowach na wykonanie projektów budowlanych. W takim przypadku, przepisy prawa autorskiego chronią projektanta, stanowiąc, że nabycie egzemplarza projektu uprawnia nabywcę jedynie do zastosowania projektu do jednej budowy, chyba że umowa stanowi inaczej. Dlatego tak ważne jest, aby inwestorzy świadomie regulowali kwestie praw autorskich w umowach z projektantami, aby w pełni zabezpieczyć swoje interesy i uniknąć potencjalnych problemów w przyszłości.

Umowa o dzieło dla przedsiębiorcy: możliwości i ograniczenia

Czy przedsiębiorca może zawrzeć umowę o dzieło? Odpowiedź brzmi: tak, jak najbardziej. Prawo nie wprowadza żadnych ograniczeń personalnych w tym zakresie. Zarówno przedsiębiorca, osoba fizyczna, jak i spółka, fundacja czy inna organizacja, mogą być stroną umowy o dzieło, zarówno jako zamawiający, jak i wykonawca.

Przedsiębiorcy często korzystają z umowy o dzieło jako zamawiający, zlecając wykonanie jednorazowych projektów, takich jak np. stworzenie logotypu, strony internetowej, czy materiałów marketingowych. Mniej oczywiste dla przedsiębiorców jest, że mogą oni również występować jako wykonawcy umowy o dzieło. Klient może zaproponować przedsiębiorcy zawarcie umowy o dzieło na wykonanie konkretnego zadania, a przedsiębiorca może taką umowę zawrzeć, niezależnie od prowadzonej działalności gospodarczej.

Kluczowa różnica pojawia się na etapie rozliczenia podatkowego. Osoba prywatna rozliczy umowę o dzieło jako działalność wykonywaną osobiście. Przedsiębiorca natomiast rozliczy umowę o dzieło jako przychód z działalności gospodarczej, wystawiając fakturę i traktując wynagrodzenie jako przychód firmy.

Umowa o dzieło poza działalnością gospodarczą

Istnieje możliwość zawarcia umowy o dzieło przez przedsiębiorcę poza prowadzoną działalnością gospodarczą. Jest to dopuszczalne, gdy przedmiot umowy nie jest związany z profilem działalności firmy. Na przykład, przedsiębiorca prowadzący sklep internetowy z elektroniką może zawrzeć umowę o dzieło jako osoba prywatna na wykonanie projektu graficznego dla innej firmy, jeśli projekt ten nie ma związku z jego działalnością handlową.

Motywacją dla takiego rozwiązania mogą być korzyści podatkowe, szczególnie możliwość zastosowania 50% kosztów uzyskania przychodu w przypadku przeniesienia praw autorskich. Przedsiębiorca rozliczający umowę o dzieło w ramach działalności gospodarczej nie ma takiej możliwości.

Forma umowy o dzieło: czy zawsze pisemna?

Wiele osób błędnie utożsamia umowę z pisemnym dokumentem. Tymczasem, umowa o dzieło, podobnie jak wiele innych umów, może być zawarta w różnej formie: pisemnej, elektronicznej, ustnej, a nawet dorozumianej. Forma pisemna jest wymagana jedynie w szczególnych przypadkach, np. przy przeniesieniu praw autorskich majątkowych.

W praktyce, często dochodzi do zawarcia umowy o dzieło w formie ustnej lub dorozumianej, np. gdy klient zleca wykonanie projektu, a wykonawca przystępuje do realizacji, nie podpisując żadnej pisemnej umowy. W takich sytuacjach, kluczowe jest ustalenie warunków umowy, w tym zakresu dzieła, terminu wykonania i wynagrodzenia, aby uniknąć późniejszych nieporozumień.

Umowa współpracy a umowa o dzieło: wyjaśnienie pojęć

Pojęcie umowy współpracy jest często używane w biznesie, ale nie jest to odrębny typ umowy uregulowany w Kodeksie cywilnym. Umowa współpracy nie jest alternatywą dla umowy o dzieło lub umowy zlecenia. Każda współpraca musi odbywać się w ramach konkretnego reżimu umownego.

Najczęściej, pod pojęciem umowy współpracy kryje się umowa o świadczenie usług, czyli w praktyce umowa zlecenie. Jednak, umowa współpracy może również przybrać formę umowy o dzieło, w zależności od charakteru współpracy i przedmiotu umowy. Na przykład, umowa współpracy dotycząca przygotowania projektu strony internetowej będzie w istocie umową o dzieło, ponieważ jej celem jest osiągnięcie konkretnego dzieła – projektu strony.

Podsumowanie

Umowa o dzieło jest elastyczną formą współpracy, która może być stosowana w różnych kontekstach, jednak jej zastosowanie wymaga uwzględnienia specyfiki danej sytuacji. W usługach księgowych, ze względu na powtarzalny charakter czynności, umowa o dzieło zasadniczo nie znajduje zastosowania, właściwsza jest umowa zlecenie. Natomiast w przypadku projektów budowlanych, umowa o dzieło jest formą naturalną i wiąże się z istotnymi kwestiami praw autorskich. Przedsiębiorcy mogą swobodnie zawierać umowy o dzieło, zarówno jako zamawiający, jak i wykonawcy, pamiętając o specyfice rozliczeń podatkowych i możliwości zawierania umów poza działalnością gospodarczą. Forma umowy o dzieło może być różna, ale w przypadku przeniesienia praw autorskich, forma pisemna jest bezwzględnie wymagana. Pamiętajmy, że umowa współpracy nie jest odrębnym typem umowy i zawsze funkcjonuje w ramach umowy o dzieło lub umowy zlecenia.

Najczęściej zadawane pytania (FAQ)

Czy księgowa może mieć umowę o dzieło?

W większości przypadków nie. Umowa o dzieło nie pasuje do powtarzalnych usług księgowych. Właściwsza jest umowa zlecenie.

Czy projekt budowlany może być na umowę o dzieło?

Tak, projekt budowlany jest klasycznym przykładem umowy o dzieło. Jest to indywidualne dzieło chronione prawami autorskimi.

Czy przedsiębiorca może podpisać umowę o dzieło?

Tak, przedsiębiorca może być stroną umowy o dzieło, zarówno jako zamawiający, jak i wykonawca.

Jaka jest różnica między umową o dzieło a umową zlecenia?

Umowa o dzieło dotyczy wykonania konkretnego dzieła, umowa zlecenie dotyczy wykonywania określonych czynności. Umowa o dzieło nastawiona jest na rezultat, umowa zlecenie na staranność działania.

Czy umowa o dzieło musi być zawsze pisemna?

Nie, umowa o dzieło może być zawarta w różnej formie. Forma pisemna jest wymagana przy przeniesieniu praw autorskich.

Jeśli chcesz poznać inne artykuły podobne do Umowa o dzieło: księgowość, projekty i biznes, możesz odwiedzić kategorię Rachunkowość.