25/09/2022

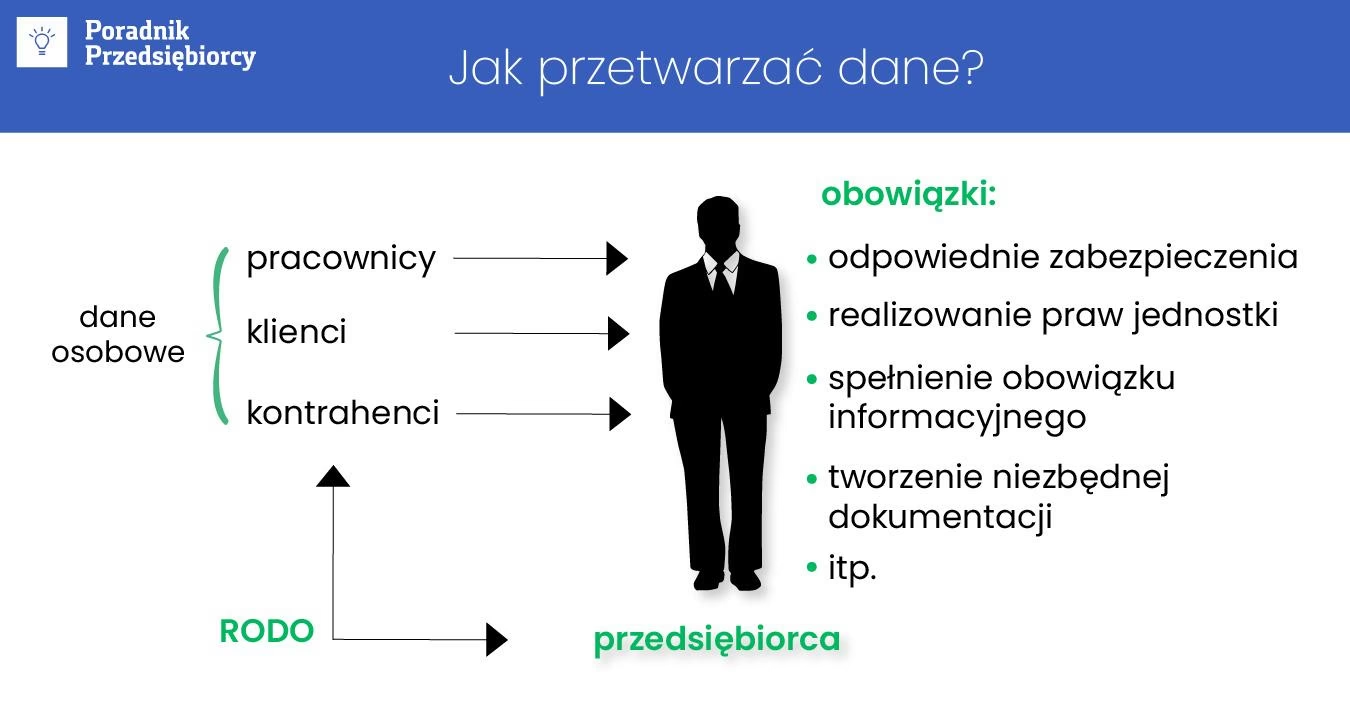

W dzisiejszym cyfrowym świecie, ochrona danych osobowych stała się priorytetem. Dla biur rachunkowych, które operują na wrażliwych informacjach finansowych i personalnych swoich klientów, zrozumienie i wdrożenie przepisów RODO (Rozporządzenie Ogólne o Ochronie Danych) jest nie tylko obowiązkiem prawnym, ale również fundamentem budowania zaufania i profesjonalizmu. Niniejszy artykuł stanowi kompleksowy przewodnik po RODO dla biur rachunkowych, omawiając kluczowe aspekty, od konieczności powołania inspektora ochrony danych, po zasady zbierania i przetwarzania danych osobowych klientów.

Czy biuro rachunkowe musi mieć inspektora ochrony danych osobowych?

Odpowiedź brzmi: w wielu przypadkach – tak. Biura rachunkowe, bez względu na wielkość, przetwarzają dane osobowe klientów na szeroką skalę. Artykuł 37 ust. 1 RODO jasno wskazuje, że wyznaczenie inspektora ochrony danych osobowych (IODO) jest obowiązkowe, gdy „główna działalność administratora lub podmiotu przetwarzającego polega na operacjach przetwarzania, które ze względu na swój charakter, zakres lub cele wymagają regularnego i systematycznego monitorowania osób, których dane dotyczą, na dużą skalę”.

Biuro rachunkowe idealnie wpisuje się w tę definicję. Praca biura rachunkowego opiera się na ciągłym przetwarzaniu danych osobowych. Nie chodzi tylko o „zwykłe” dane klientów, takie jak imię, nazwisko, NIP, PESEL, adres zamieszkania czy dane kontaktowe. Biura rachunkowe często przetwarzają również dane pracowników klientów, które mogą być danymi wrażliwymi, dotyczącymi zdrowia, świadczeń zdrowotnych, niepełnosprawności czy zwolnień lekarskich.

Z punktu widzenia bezpieczeństwa i minimalizacji ryzyka, warto uznać, że każde biuro rachunkowe powinno rozważyć powołanie inspektora ochrony danych osobowych. Nie należy tego traktować jako uciążliwy obowiązek, ale jako inwestycję w bezpieczeństwo i usprawnienie pracy biura. Inspektor staje się kluczową osobą odpowiedzialną za wdrożenie i monitorowanie zgodności z RODO, co znacząco zmniejsza ryzyko wystąpienia nieprawidłowości i potencjalnych kar.

Zadania inspektora ochrony danych osobowych w biurze rachunkowym

Inspektor ochrony danych osobowych w biurze rachunkowym ma szeroki zakres obowiązków, które obejmują:

- Informowanie i doradzanie: Inspektor informuje i doradza administratorowi (biuru rachunkowemu) oraz pracownikom w zakresie przepisów o ochronie danych.

- Monitorowanie zgodności: Monitoruje przestrzeganie RODO i wewnętrznych polityk ochrony danych.

- Współpraca z organem nadzorczym: Współpracuje z Urzędem Ochrony Danych Osobowych (UODO), będąc punktem kontaktowym w sprawach związanych z ochroną danych.

- Prowadzenie szkoleń: Organizuje szkolenia dla pracowników biura z zakresu ochrony danych osobowych.

- Wdrażanie procedur: Pomaga we wdrożeniu odpowiednich procedur, regulaminów i zabezpieczeń, mających na celu prawidłowe przetwarzanie danych.

- Rejestr czynności przetwarzania: Pomaga w prowadzeniu rejestru czynności przetwarzania danych osobowych.

- Ocena ryzyka: Wspomaga w przeprowadzaniu ocen ryzyka związanych z przetwarzaniem danych osobowych.

Powołanie inspektora ochrony danych osobowych to strategiczna decyzja, która pozwala na profesjonalne podejście do kwestii RODO i minimalizację ryzyka kar finansowych i utraty reputacji. Warto rozważyć powierzenie tej funkcji zarówno pracownikowi wewnętrznemu (pod warunkiem posiadania odpowiednich kwalifikacji), jak i zewnętrznemu specjaliście.

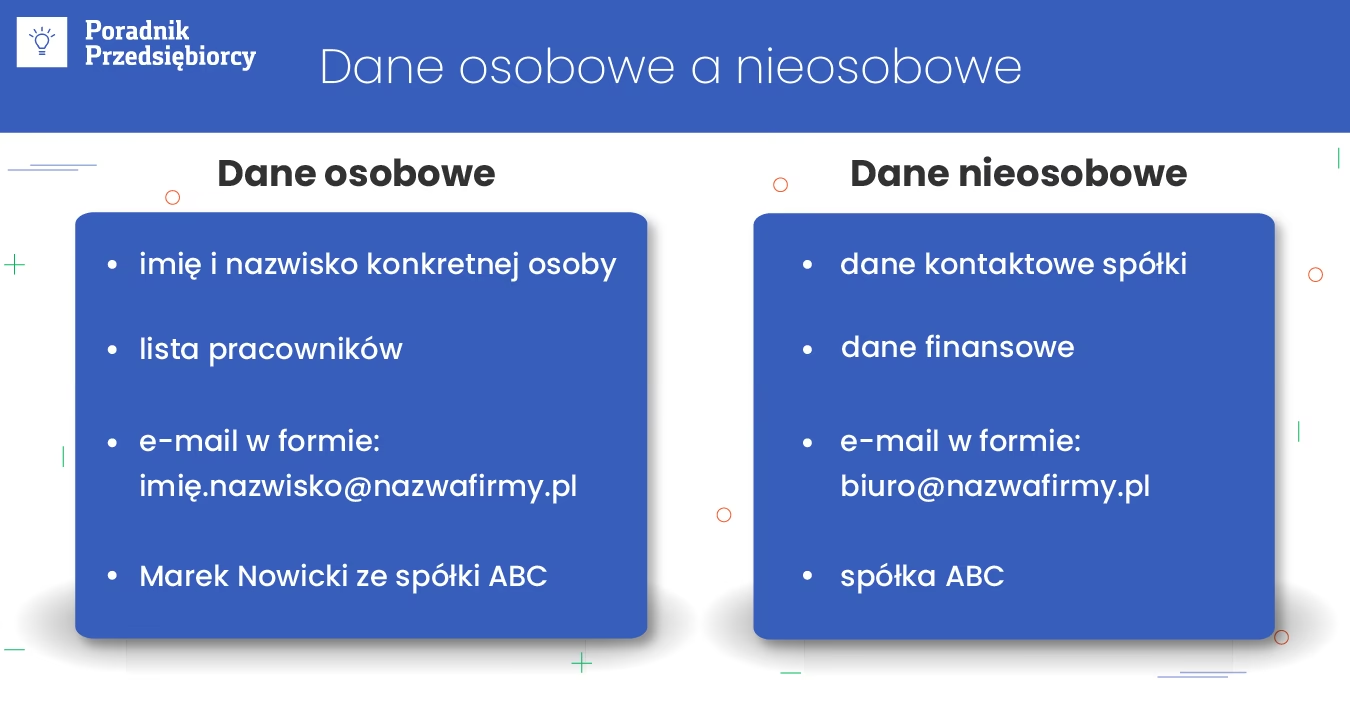

Jakie dane osobowe biuro rachunkowe może zbierać od klientów zgodnie z RODO?

RODO reguluje zasady zbierania i przetwarzania danych osobowych, nakładając na przedsiębiorców obowiązek minimalizacji danych i transparentności. Biura rachunkowe, zbierając dane od klientów, muszą przestrzegać tych zasad i gromadzić jedynie te informacje, które są niezbędne do realizacji konkretnych celów.

Kategorie danych osobowych zbieranych przez biura rachunkowe

Biura rachunkowe w swojej działalności mogą zbierać następujące kategorie danych osobowych:

- Dane identyfikacyjne: Imię, nazwisko, NIP, PESEL, numer dowodu osobistego.

- Dane kontaktowe: Adres zamieszkania, adres e-mail, numer telefonu.

- Dane finansowe: Numer konta bankowego, dane dotyczące transakcji, dochody, koszty.

- Dane dotyczące zatrudnienia: Dane pracowników klienta, w tym dane osobowe, dane o wynagrodzeniu, dane dotyczące ubezpieczeń społecznych i zdrowotnych.

- Dane dotyczące zdrowia (w ograniczonym zakresie): W kontekście list płac i zasiłków chorobowych.

Legalne podstawy przetwarzania danych osobowych

Zgodnie z RODO, przetwarzanie danych osobowych jest legalne tylko wtedy, gdy istnieje ku temu jedna z określonych podstaw prawnych. W kontekście biur rachunkowych, najczęściej stosowanymi podstawami prawnymi są:

- Wykonanie umowy: Przetwarzanie danych jest niezbędne do wykonania umowy o świadczenie usług rachunkowych, której stroną jest osoba, której dane dotyczą.

- Obowiązek prawny: Przetwarzanie danych jest niezbędne do wypełnienia obowiązków prawnych ciążących na biurze rachunkowym, np. w zakresie przepisów podatkowych, rachunkowych, ubezpieczeń społecznych.

- Zgoda: W niektórych przypadkach, np. w celach marketingowych, biuro rachunkowe może przetwarzać dane na podstawie zgody klienta. Zgoda musi być dobrowolna, konkretna, świadoma i jednoznaczna.

- Uzasadniony interes administratora: W pewnych sytuacjach przetwarzanie danych może być uzasadnione prawnie uzasadnionym interesem biura rachunkowego, np. w celu dochodzenia roszczeń.

| Podstawa prawna | Przykład zastosowania w biurze rachunkowym |

|---|---|

| Wykonanie umowy | Przetwarzanie danych klienta w celu prowadzenia ksiąg rachunkowych i sporządzania deklaracji podatkowych. |

| Obowiązek prawny | Przekazywanie danych do Urzędu Skarbowego, ZUS, GUS. |

| Zgoda | Wysyłanie newslettera z informacjami o zmianach w przepisach podatkowych (jeśli klient wyraził zgodę). |

| Uzasadniony interes administratora | Przetwarzanie danych w celu dochodzenia roszczeń z tytułu niezapłaconych faktur. |

Zasady zbierania danych osobowych zgodnie z RODO

Biura rachunkowe, zbierając dane osobowe klientów, powinny przestrzegać następujących zasad:

- Minimalizacja danych: Zbieranie tylko tych danych, które są niezbędne do realizacji konkretnego celu.

- Ograniczenie celu: Dane mogą być zbierane tylko w konkretnych, jasno określonych i prawnie uzasadnionych celach.

- Prawidłowość: Dane muszą być prawidłowe i aktualizowane.

- Ograniczenie przechowywania: Dane powinny być przechowywane tylko przez okres niezbędny do realizacji celów, dla których zostały zebrane.

- Integralność i poufność: Dane muszą być przetwarzane w sposób zapewniający ich bezpieczeństwo, w tym ochronę przed nieuprawnionym dostępem, utratą, zniszczeniem czy uszkodzeniem.

- Rozliczalność: Administrator (biuro rachunkowe) jest odpowiedzialny za przestrzeganie RODO i musi być w stanie wykazać, że przetwarza dane zgodnie z przepisami.

- Transparentność: Klienci muszą być informowani o tym, jakie dane są zbierane, w jakim celu, na jakiej podstawie prawnej, jak długo będą przechowywane, oraz o przysługujących im prawach.

Prawa osób, których dane dotyczą

RODO przyznaje osobom, których dane dotyczą, szereg praw, które biura rachunkowe muszą respektować. Do najważniejszych praw należą:

- Prawo dostępu do danych: Prawo do uzyskania informacji, czy dane osobowe są przetwarzane, a jeśli tak, to prawo do dostępu do tych danych.

- Prawo do sprostowania danych: Prawo do żądania sprostowania nieprawidłowych danych osobowych.

- Prawo do usunięcia danych („prawo do bycia zapomnianym”): Prawo do żądania usunięcia danych osobowych w określonych sytuacjach.

- Prawo do ograniczenia przetwarzania: Prawo do żądania ograniczenia przetwarzania danych osobowych w określonych sytuacjach.

- Prawo do przenoszenia danych: Prawo do otrzymania danych osobowych w ustrukturyzowanym, powszechnie używanym formacie i przekazania ich innemu administratorowi.

- Prawo do sprzeciwu: Prawo do wniesienia sprzeciwu wobec przetwarzania danych osobowych w określonych sytuacjach.

- Prawo do niepodlegania decyzji opartej wyłącznie na zautomatyzowanym przetwarzaniu, w tym profilowaniu: Prawo do niepodlegania decyzji, która opiera się wyłącznie na zautomatyzowanym przetwarzaniu i wywołuje skutki prawne lub w istotny sposób wpływa na osobę.

Bezpieczeństwo danych osobowych w biurze rachunkowym

Zapewnienie bezpieczeństwa danych osobowych jest kluczowym obowiązkiem biur rachunkowych. Wymaga to wdrożenia odpowiednich środków technicznych i organizacyjnych, które chronią dane przed nieuprawnionym dostępem, utratą, zniszczeniem czy uszkodzeniem. Do podstawowych środków bezpieczeństwa należą:

- Szyfrowanie danych: Stosowanie szyfrowania danych podczas przesyłania i przechowywania.

- Kontrola dostępu: Wprowadzenie kontroli dostępu do systemów i danych osobowych, ograniczając dostęp tylko do upoważnionych osób.

- Regularne aktualizacje oprogramowania: Aktualizowanie systemów operacyjnych, oprogramowania antywirusowego i innych aplikacji, aby zapobiegać lukom bezpieczeństwa.

- Szkolenia pracowników: Regularne szkolenia pracowników z zakresu ochrony danych osobowych i bezpieczeństwa IT.

- Polityka bezpieczeństwa: Opracowanie i wdrożenie polityki bezpieczeństwa danych osobowych.

- Plan reagowania na incydenty: Opracowanie planu reagowania na incydenty związane z naruszeniem ochrony danych osobowych.

- Audyty bezpieczeństwa: Regularne przeprowadzanie audytów bezpieczeństwa systemów i procesów przetwarzania danych.

Najczęściej zadawane pytania (FAQ)

- Czy biuro rachunkowe musi mieć inspektora ochrony danych osobowych?

W wielu przypadkach tak, szczególnie gdy działalność biura polega na regularnym i systematycznym monitorowaniu danych osobowych na dużą skalę. Warto rozważyć powołanie IODO niezależnie od wielkości biura. - Jakie dane osobowe może zbierać biuro rachunkowe?

Biuro rachunkowe może zbierać dane niezbędne do realizacji usług rachunkowych, takie jak dane identyfikacyjne, kontaktowe, finansowe, dane dotyczące zatrudnienia. Zawsze należy przestrzegać zasady minimalizacji danych. - Na jakiej podstawie prawnej biuro rachunkowe przetwarza dane osobowe?

Najczęściej na podstawie wykonania umowy, obowiązku prawnego, zgody lub uzasadnionego interesu administratora. - Jakie prawa przysługują klientom w zakresie ochrony danych osobowych?

Klienci mają prawo dostępu do danych, sprostowania, usunięcia, ograniczenia przetwarzania, przenoszenia danych, sprzeciwu oraz niepodlegania decyzji opartej wyłącznie na zautomatyzowanym przetwarzaniu. - Jak biuro rachunkowe powinno zabezpieczyć dane osobowe?

Poprzez wdrożenie odpowiednich środków technicznych i organizacyjnych, takich jak szyfrowanie, kontrola dostępu, regularne aktualizacje oprogramowania, szkolenia pracowników, polityka bezpieczeństwa i plan reagowania na incydenty.

Podsumowanie i rekomendacje

Przestrzeganie RODO to nie tylko obowiązek prawny, ale również element budowania profesjonalnego wizerunku biura rachunkowego i zaufania klientów. Wdrożenie odpowiednich procedur, powołanie inspektora ochrony danych osobowych (jeśli jest to wymagane), regularne szkolenia pracowników i dbałość o bezpieczeństwo danych to kluczowe kroki w kierunku zapewnienia zgodności z przepisami. Pamiętajmy, że ochrona danych osobowych to ciągły proces, który wymaga stałego monitorowania i aktualizacji praktyk.

Mamy nadzieję, że ten artykuł dostarczył Państwu kompleksowej wiedzy na temat RODO w kontekście biur rachunkowych. Zachęcamy do dzielenia się swoimi doświadczeniami i zadawania pytań w komentarzach poniżej. Wspólnie budujmy świadomą i odpowiedzialną przestrzeń biznesową!

Jeśli chcesz poznać inne artykuły podobne do RODO w biurze rachunkowym: Przewodnik, możesz odwiedzić kategorię Rachunkowość.