23/12/2023

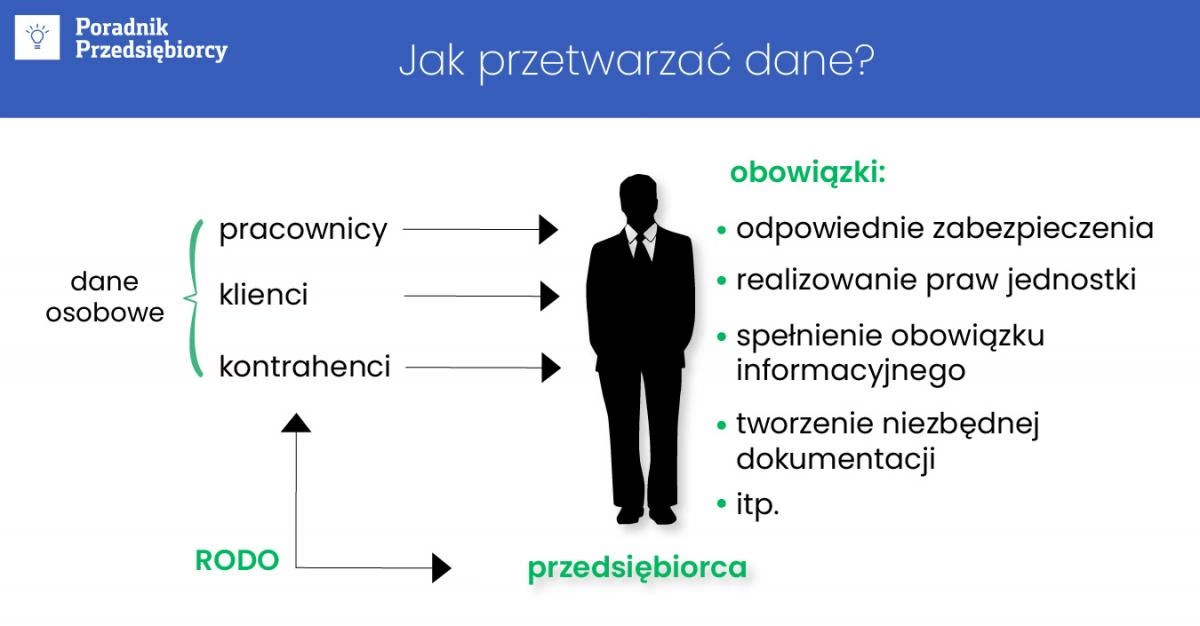

W dzisiejszych czasach, w dobie cyfryzacji i wzmożonej ochrony danych osobowych, prowadzenie biura rachunkowego wiąże się z ogromną odpowiedzialnością. Księgowi i biura rachunkowe operują na danych niezwykle poufnych, często osobowych, a nierzadko także wrażliwych. Przejmując od przedsiębiorstw obowiązki związane z księgowością, kadrami i płacami, a także kontaktami z urzędami, stają się kluczowym elementem w przepływie informacji. Zrozumienie, do jakich danych księgowa ma dostęp i jakie wynikają z tego implikacje w świetle RODO, jest kluczowe zarówno dla biur rachunkowych, jak i ich klientów.

Jakie dane przetwarza księgowa?

Zakres danych, do których dostęp ma księgowa, jest bardzo szeroki i zróżnicowany. Wynika to z charakteru usług świadczonych przez biura rachunkowe, które obejmują nie tylko prowadzenie ksiąg rachunkowych, ale często także obsługę kadrowo-płacową, doradztwo podatkowe i finansowe. Aby prawidłowo wykonywać swoje zadania, księgowa musi mieć dostęp do różnorodnych dokumentów i informacji, zarówno dotyczących firmy klienta, jak i jego pracowników oraz kontrahentów.

Zbiory danych osobowych w biurze rachunkowym

W kontekście RODO, kluczowe jest zrozumienie, jakie zbiory danych osobowych przetwarza biuro rachunkowe. Możemy wyróżnić kilka głównych kategorii:

- Dane kontrahentów klienta: Faktury, rachunki, umowy handlowe, zamówienia, korespondencja handlowa – wszystkie te dokumenty zawierają dane osobowe kontrahentów, takie jak imiona i nazwiska osób kontaktowych, adresy, numery telefonów, adresy e-mail.

- Dane pracowników i zleceniobiorców klienta: To bardzo rozbudowany zbiór danych, obejmujący dane osobowe pracowników (imię, nazwisko, adres, PESEL, data urodzenia, dane kontaktowe), dane dotyczące zatrudnienia (umowy o pracę, świadectwa pracy, listy płac), dane dotyczące wynagrodzeń, składek ZUS, podatków, a także dane wrażliwe, takie jak informacje o zwolnieniach lekarskich czy orzeczeniach o niepełnosprawności. Podobnie, w przypadku zleceniobiorców, biuro rachunkowe przetwarza dane niezbędne do rozliczenia umów cywilnoprawnych.

- Dokumenty księgowe klienta: Dzienniki, księgi główne i pomocnicze, zestawienia obrotów i sald, sprawozdania finansowe, deklaracje podatkowe, rejestry VAT, ewidencje środków trwałych – te dokumenty, choć z pozoru dotyczą finansów firmy, również mogą zawierać dane osobowe, np. w opisach transakcji, imionach i nazwiskach osób upoważnionych do podpisywania dokumentów, czy danych osobowych właścicieli jednoosobowych działalności gospodarczych.

- Dane klientów biura rachunkowego: Biuro rachunkowe również przetwarza dane osobowe swoich klientów, przede wszystkim w celach kontaktowych, marketingowych i administracyjnych. Są to dane takie jak imię i nazwisko osoby kontaktowej, nazwa firmy, adres, numer telefonu, adres e-mail, NIP.

- Dane pracowników biura rachunkowego: Podobnie jak każda firma, biuro rachunkowe przetwarza dane osobowe swoich pracowników, obejmujące dane identyfikacyjne, dane kontaktowe, dane dotyczące zatrudnienia, wynagrodzeń, szkoleń, ocen pracowniczych.

- Rejestry korespondencji i wejść/wyjść: W celu zapewnienia bezpieczeństwa i porządku, biura rachunkowe mogą prowadzić rejestry korespondencji przychodzącej i wychodzącej oraz rejestry wejść i wyjść osób z biura. Te rejestry również zawierają dane osobowe, takie jak imiona i nazwiska, adresy, daty i godziny.

- Zbiory marketingowe – potencjalni klienci: W celach marketingowych biura rachunkowe mogą gromadzić dane potencjalnych klientów, takie jak imiona i nazwiska, adresy e-mail, numery telefonów, informacje o branży i wielkości firmy.

Powyższa lista nie jest wyczerpująca, ale ilustruje szeroki zakres danych osobowych, z jakimi na co dzień ma do czynienia księgowa. Konieczność prawidłowego zarządzania tymi danymi i zapewnienia ich bezpieczeństwa jest kluczowa dla zachowania zgodności z RODO.

RODO a biuro rachunkowe – kluczowe aspekty

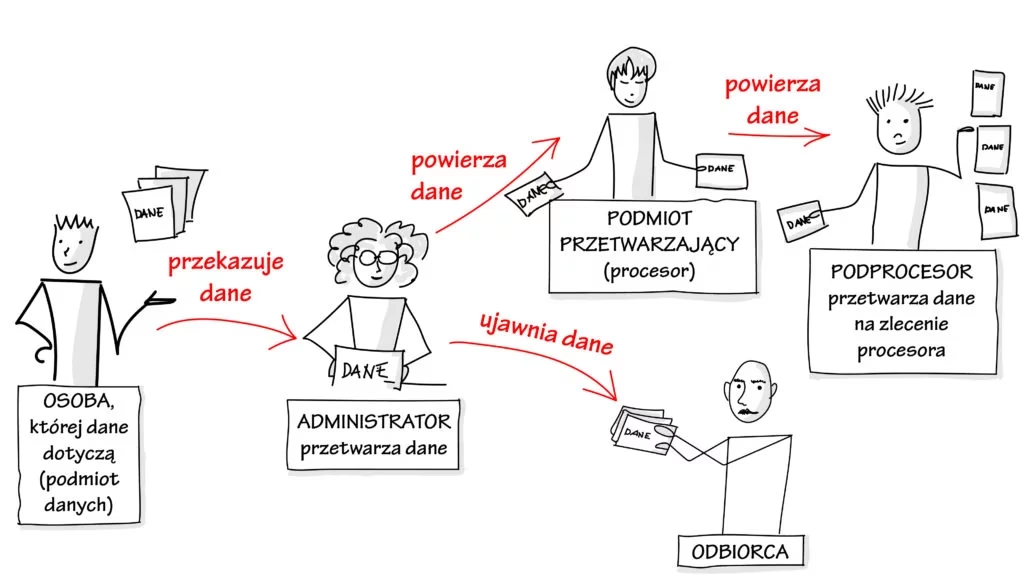

RODO, czyli Ogólne Rozporządzenie o Ochronie Danych Osobowych, ma bezpośrednie zastosowanie do biur rachunkowych. Z punktu widzenia RODO, biuro rachunkowe najczęściej występuje w roli podmiotu przetwarzającego dane osobowe na zlecenie swoich klientów, którzy są administratorami danych osobowych. Oznacza to, że klient (administrator) decyduje o celach i sposobach przetwarzania danych, a biuro rachunkowe (podmiot przetwarzający) przetwarza dane w jego imieniu i na jego polecenie.

Ważne jest rozróżnienie ról administratora i podmiotu przetwarzającego. Administrator danych, czyli w tym przypadku klient biura rachunkowego, pozostaje odpowiedzialny za zgodność przetwarzania danych z RODO. To na nim spoczywa obowiązek określenia podstawy prawnej przetwarzania, zapewnienia realizacji praw osób, których dane dotyczą, oraz zgłoszenia naruszeń ochrony danych osobowych do Urzędu Ochrony Danych Osobowych (UODO).

Biuro rachunkowe, jako podmiot przetwarzający, jest zobowiązane do przetwarzania danych osobowych wyłącznie na udokumentowane polecenie administratora, zapewnienia bezpieczeństwa przetwarzanych danych, pomocy administratorowi w realizacji jego obowiązków wynikających z RODO, oraz przestrzegania zasad poufności i integralności danych.

Umowa powierzenia przetwarzania danych osobowych

Kluczowym elementem współpracy między klientem a biurem rachunkowym w kontekście RODO jest umowa powierzenia przetwarzania danych osobowych. Umowa ta reguluje zasady przetwarzania danych przez biuro rachunkowe w imieniu klienta i określa szczegółowe obowiązki obu stron. Zgodnie z RODO, umowa powierzenia powinna zawierać m.in.:

- Przedmiot i czas trwania przetwarzania

- Charakter i cel przetwarzania

- Rodzaj danych osobowych i kategorie osób, których dane dotyczą

- Obowiązki i prawa administratora

- Obowiązki podmiotu przetwarzającego (biura rachunkowego), w tym w zakresie bezpieczeństwa danych, poufności, pomocy administratorowi w realizacji praw osób, których dane dotyczą, oraz postępowania w przypadku naruszeń ochrony danych.

Podpisanie umowy powierzenia jest obowiązkiem prawnym wynikającym z RODO i kluczowym elementem zapewnienia zgodności przetwarzania danych osobowych w relacji klient-biuro rachunkowe.

Kto jest odbiorcą danych osobowych w biurze rachunkowym?

Zgodnie z RODO, odbiorcą danych osobowych jest osoba fizyczna lub prawna, organ publiczny, jednostka lub inny podmiot, któremu ujawnia się dane osobowe. W kontekście biura rachunkowego, pojęcie odbiorcy danych osobowych może być nieco skomplikowane. Warto dokładnie zrozumieć, kto jest odbiorcą danych, a kto nim nie jest.

Odbiorcami danych osobowych w biurze rachunkowym mogą być np.:

- Podmioty przetwarzające dane na zlecenie biura rachunkowego, np. dostawcy oprogramowania księgowego, firmy świadczące usługi IT, firmy archiwizujące dokumenty. W takich przypadkach biuro rachunkowe powinno podpisać z tymi podmiotami umowy powierzenia przetwarzania danych osobowych.

- Organy publiczne, takie jak Urząd Skarbowy, ZUS, GUS, w zakresie obowiązków sprawozdawczych biura rachunkowego. Należy jednak pamiętać, że organy publiczne, które otrzymują dane osobowe w ramach konkretnego postępowania zgodnie z prawem Unii lub prawem państwa członkowskiego, nie są uznawane za odbiorców w rozumieniu RODO.

Nie są odbiorcami danych osobowych:

- Pracownicy biura rachunkowego oraz osoby upoważnione przez administratora danych (klienta biura rachunkowego). Osoby te działają w strukturze organizacyjnej administratora lub podmiotu przetwarzającego i przetwarzają dane na ich polecenie. Nie są więc podmiotami zewnętrznymi.

W klauzulach informacyjnych przekazywanych osobom, których dane dotyczą, należy podawać informacje o kategoriach odbiorców danych osobowych, jeżeli istnieją. Nie ma konieczności wymieniania konkretnych odbiorców z nazwy, chyba że jest to niezbędne dla zachowania przejrzystości przetwarzania.

Obowiązki biura rachunkowego w zakresie ochrony danych osobowych

Biuro rachunkowe, jako podmiot przetwarzający dane osobowe, ma szereg obowiązków wynikających z RODO. Do najważniejszych z nich należą:

- Wdrożenie odpowiednich środków technicznych i organizacyjnych w celu zapewnienia bezpieczeństwa przetwarzanych danych osobowych. Środki te powinny być dostosowane do ryzyka związanego z przetwarzaniem danych i powinny obejmować m.in. zabezpieczenia fizyczne (np. dostęp do pomieszczeń), zabezpieczenia logiczne (np. hasła, firewalle, szyfrowanie), procedury zarządzania dostępem i reagowania na incydenty bezpieczeństwa.

- Prowadzenie rejestru czynności przetwarzania. Rejestr ten powinien zawierać szczegółowe informacje o przetwarzaniu danych osobowych w biurze rachunkowym, takie jak cele przetwarzania, kategorie danych i osób, odbiorcy danych, okresy przechowywania danych, oraz opis środków bezpieczeństwa.

- Wyznaczenie Inspektora Ochrony Danych (IOD), jeżeli jest to wymagane przepisami RODO. Obowiązek wyznaczenia IOD dotyczy m.in. podmiotów, których główna działalność polega na operacjach przetwarzania, które ze względu na swój charakter, zakres lub cele wymagają regularnego i systematycznego monitorowania osób, których dane dotyczą, na dużą skalę. W przypadku biur rachunkowych, obowiązek ten może wystąpić, w zależności od skali działalności i rodzaju przetwarzanych danych.

- Szkolenie pracowników z zakresu ochrony danych osobowych. Pracownicy biura rachunkowego powinni być świadomi obowiązków wynikających z RODO i przeszkoleni w zakresie bezpiecznego przetwarzania danych osobowych.

- Współpraca z administratorem danych (klientem biura rachunkowego) w zakresie realizacji jego obowiązków wynikających z RODO, m.in. w zakresie realizacji praw osób, których dane dotyczą, oraz zgłaszania naruszeń ochrony danych osobowych.

Bezpieczeństwo danych osobowych jako wartość dodana biura rachunkowego

W dzisiejszych czasach, kiedy kwestie ochrony danych osobowych nabierają coraz większego znaczenia, zapewnienie bezpieczeństwa danych może stać się kluczową wartością dodaną biura rachunkowego. Klienci coraz bardziej świadomi są swoich praw i oczekują, że ich dane będą przetwarzane w sposób bezpieczny i zgodny z przepisami prawa.

Biuro rachunkowe, które wdrożyło skuteczne środki ochrony danych osobowych, posiada udokumentowane procedury bezpieczeństwa, szkoli swoich pracowników i aktywnie monitoruje zgodność przetwarzania danych z RODO, może wyróżnić się na rynku i zyskać przewagę konkurencyjną. Inwestycja w bezpieczeństwo danych to inwestycja w zaufanie klientów i renomę biura rachunkowego.

Podsumowanie

Biuro rachunkowe przetwarza szeroki zakres danych osobowych, zarówno swoich klientów, jak i klientów swoich klientów. Zrozumienie roli biura rachunkowego jako podmiotu przetwarzającego dane osobowe w świetle RODO jest kluczowe dla zapewnienia zgodności z przepisami prawa i ochrony praw osób, których dane dotyczą. Wdrożenie odpowiednich środków technicznych i organizacyjnych, podpisanie umowy powierzenia przetwarzania danych osobowych i ciągłe doskonalenie procedur bezpieczeństwa to kluczowe elementy działalności biura rachunkowego w dobie RODO.

Jeśli chcesz poznać inne artykuły podobne do Dane księgowej a RODO: co musisz wiedzieć?, możesz odwiedzić kategorię Księgowość.