14/03/2024

W dzisiejszym świecie, gdzie mobilność i elastyczność są kluczowe, wielu pracowników korzysta z prywatnych pojazdów w celach służbowych. Pojęcie kilometrówki staje się wtedy niezwykle istotne. Ale czym dokładnie jest kilometrówka i jak prawidłowo ją rozliczać? Ten artykuł ma na celu kompleksowe wyjaśnienie tego zagadnienia, pomagając zarówno pracownikom, jak i pracodawcom zrozumieć zasady i procedury związane z rozliczaniem kosztów użytkowania prywatnych pojazdów w działalności służbowej.

Czym Jest Kilometrówka? Definicja i Podstawowe Pojęcia

Kilometrówka, inaczej nazywana ewidencją przebiegu pojazdu, to system rozliczania kosztów związanych z wykorzystywaniem prywatnego samochodu, motocykla lub motoroweru do celów służbowych. Jest to forma zwrotu kosztów ponoszonych przez pracownika, który na polecenie pracodawcy używa swojego prywatnego pojazdu w ramach wykonywania obowiązków zawodowych. Podstawowym celem kilometrówki jest rekompensata wydatków eksploatacyjnych, takich jak paliwo, oleje, amortyzacja, ubezpieczenie oraz inne koszty związane z utrzymaniem pojazdu.

Kluczowym aktem prawnym regulującym kwestię kilometrówki w Polsce jest Rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 roku w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy. To właśnie to rozporządzenie definiuje stawki za 1 kilometr przebiegu pojazdu oraz limity kilometrów, które mogą być rozliczane.

Czy Kilometrówka Jest Przychodem Pracownika? Aspekty Podatkowe

Z punktu widzenia prawa podatkowego, zwrot kosztów za używanie prywatnego samochodu do celów służbowych, zarówno w formie kilometrówki, jak i ryczałtu, jest traktowany jako przychód pracownika ze stosunku pracy. Niemniej jednak, istotne jest, że istnieją zwolnienia podatkowe, które w praktyce powodują, że kilometrówka często nie jest opodatkowana podatkiem dochodowym od osób fizycznych.

Zgodnie z art. 21 ust. 1 pkt 23b ustawy o podatku dochodowym od osób fizycznych, zwolniony z podatku jest zwrot kosztów poniesionych przez pracownika z tytułu używania pojazdów stanowiących własność pracownika dla potrzeb zakładu pracy w jazdach lokalnych, jeżeli obowiązek ponoszenia tych kosztów przez zakład pracy albo możliwość przyznania prawa do zwrotu tych kosztów wynika wprost z przepisów innych ustaw. Zwolnienie to ma zastosowanie do wysokości miesięcznego ryczałtu pieniężnego albo do wysokości nieprzekraczającej kwoty ustalonej przy zastosowaniu stawek za 1 kilometr przebiegu pojazdu, określonych w rozporządzeniu.

Ważne jest, aby przebieg pojazdu był odpowiednio udokumentowany w ewidencji przebiegu pojazdu prowadzonej przez pracownika, aby skorzystać ze zwolnienia podatkowego. W przypadku wypłat ryczałtu pieniężnego, ewidencja przebiegu pojazdu nie jest wymagana.

Jak Obliczana Jest Kilometrówka? Stawki i Limity

Sposób obliczania kilometrówki jest stosunkowo prosty. Podstawą jest iloczyn przejechanych kilometrów i stawki za 1 kilometr przebiegu pojazdu. Stawki te są określone w rozporządzeniu i zależą od rodzaju pojazdu oraz pojemności silnika w przypadku samochodów osobowych. Aktualne stawki, zgodnie z § 2 rozporządzenia, przedstawiają się następująco:

- Samochód osobowy:

- o pojemności skokowej silnika do 900 cm3 – 0,5214 zł za 1 km przebiegu,

- o pojemności skokowej silnika powyżej 900 cm3 – 0,8358 zł za 1 km przebiegu.

- Motocykl – 0,2302 zł za 1 km przebiegu.

- Motorower – 0,1382 zł za 1 km przebiegu.

Oprócz stawek za kilometr, rozporządzenie określa również miesięczne limity kilometrów na jazdy lokalne. Limit ten jest ustalany przez pracodawcę i powinien być uzależniony od liczby mieszkańców w gminie lub mieście, w których pracownik jest zatrudniony. Maksymalne limity kilometrów na jazdy lokalne wynoszą:

- 300 km – w gminach lub miejscowościach do 100 tys. mieszkańców,

- 500 km – w gminach lub miejscowościach od 100 tys. do 500 tys. mieszkańców,

- 700 km – w gminach lub miejscowościach powyżej 500 tys. mieszkańców.

Warto zaznaczyć, że istnieją wyjątki od tych limitów. Na przykład, w przypadku pojazdów prywatnych wykorzystywanych w służbie leśnej i parkach narodowych, limit może wynosić do 1.500 km, a w służbach ratowniczych i w sytuacjach zagrożenia klęską żywiołową nawet do 3.000 km.

Kilometrówka w Jazdach Lokalnych i Zamiejscowych – Różnice

Rozróżnienie na jazdy lokalne i jazdy zamiejscowe jest istotne z punktu widzenia opodatkowania i rozliczeń kilometrówki. Jazdy lokalne to te, które odbywają się w ramach zwykłych obowiązków pracowniczych na terenie miejscowości, w której znajduje się siedziba pracodawcy lub stałe miejsce pracy pracownika. Zwrot kosztów za jazdy lokalne, jak wspomniano wcześniej, może być zwolniony z podatku dochodowego od osób fizycznych do wysokości określonych limitów, pod warunkiem prowadzenia ewidencji przebiegu pojazdu.

Z kolei jazdy zamiejscowe, inaczej podróże służbowe, to wyjazdy poza miejscowość, w której znajduje się siedziba pracodawcy lub stałe miejsce pracy pracownika, wykonywane na polecenie pracodawcy w celu realizacji zadań służbowych. Zwrot kosztów za jazdy zamiejscowe korzysta ze zwolnienia z podatku dochodowego od osób fizycznych na zasadach określonych w art. 21 ust. 1 pkt 16 lit. a ustawy o podatku dochodowym od osób fizycznych. Zgodnie z tym przepisem, wolne od podatku są diety i inne należności za czas podróży służbowej pracownika, do wysokości określonej w odrębnych przepisach dotyczących pracowników sfery budżetowej.

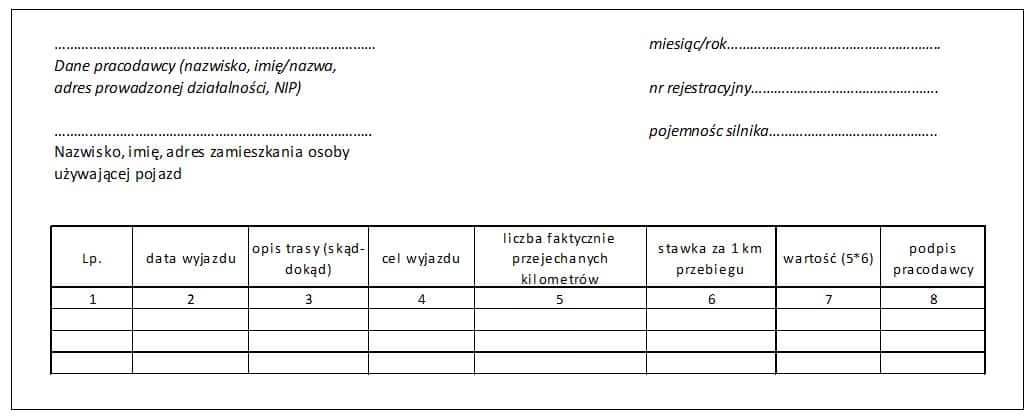

Ewidencja Przebiegu Pojazdu – Kluczowy Dokument

Ewidencja przebiegu pojazdu jest podstawowym dokumentem potwierdzającym faktyczne wykorzystanie prywatnego pojazdu do celów służbowych i stanowi podstawę do rozliczenia kilometrówki. Powinna ona zawierać co najmniej następujące dane:

- Dane pracownika (imię i nazwisko, stanowisko).

- Dane pojazdu (marka, model, numer rejestracyjny, pojemność silnika).

- Datę i cel wyjazdu.

- Opis trasy (skąd – dokąd).

- Liczbę przejechanych kilometrów.

- Stawkę za 1 km przebiegu.

- Podpis pracownika.

Ewidencja powinna być prowadzona rzetelnie i na bieżąco, a na jej podstawie pracodawca dokonuje wypłaty należnego zwrotu kosztów.

Podsumowanie

Kilometrówka jest ważnym elementem rozliczeń w firmach, w których pracownicy wykorzystują prywatne pojazdy do celów służbowych. Zrozumienie zasad jej obliczania, stawek, limitów oraz aspektów podatkowych jest kluczowe dla prawidłowego rozliczania kosztów i uniknięcia potencjalnych problemów z organami podatkowymi. Pamiętajmy o rzetelnym prowadzeniu ewidencji przebiegu pojazdu, która stanowi podstawę do wypłaty zwrotu kosztów i skorzystania ze zwolnień podatkowych. Dzięki temu zarówno pracownicy, jak i pracodawcy mogą efektywnie zarządzać kosztami związanymi z mobilnością w pracy.

Jeśli chcesz poznać inne artykuły podobne do Kilometrówka: Rozliczanie Kosztów Użytkowania Pojazdu Prywatnego, możesz odwiedzić kategorię Księgowość.