05/06/2023

W dynamicznym świecie biznesu, odpowiedzialność za zobowiązania finansowe spółki nie zawsze spoczywa wyłącznie na samej firmie. Często zdarza się, że ciężar ten przenoszony jest na osoby zarządzające – członków zarządu. Kiedy zatem członek zarządu może zostać pociągnięty do odpowiedzialności za długi podatkowe spółki? Niniejszy artykuł ma na celu dogłębne wyjaśnienie tej problematyki, opierając się na przepisach prawa i aktualnym orzecznictwie.

- Kiedy członek zarządu odpowiada za długi podatkowe spółki?

- Przesłanki wyłączające odpowiedzialność członka zarządu

- Bezskuteczność egzekucji – kluczowy warunek odpowiedzialności

- Obowiązek zgłoszenia wniosku o upadłość

- Wina członka zarządu w niezgłoszeniu wniosku o upadłość

- Wskazanie mienia spółki jako przesłanka wyłączająca odpowiedzialność

- Podsumowanie

- FAQ - Najczęściej zadawane pytania

Kiedy członek zarządu odpowiada za długi podatkowe spółki?

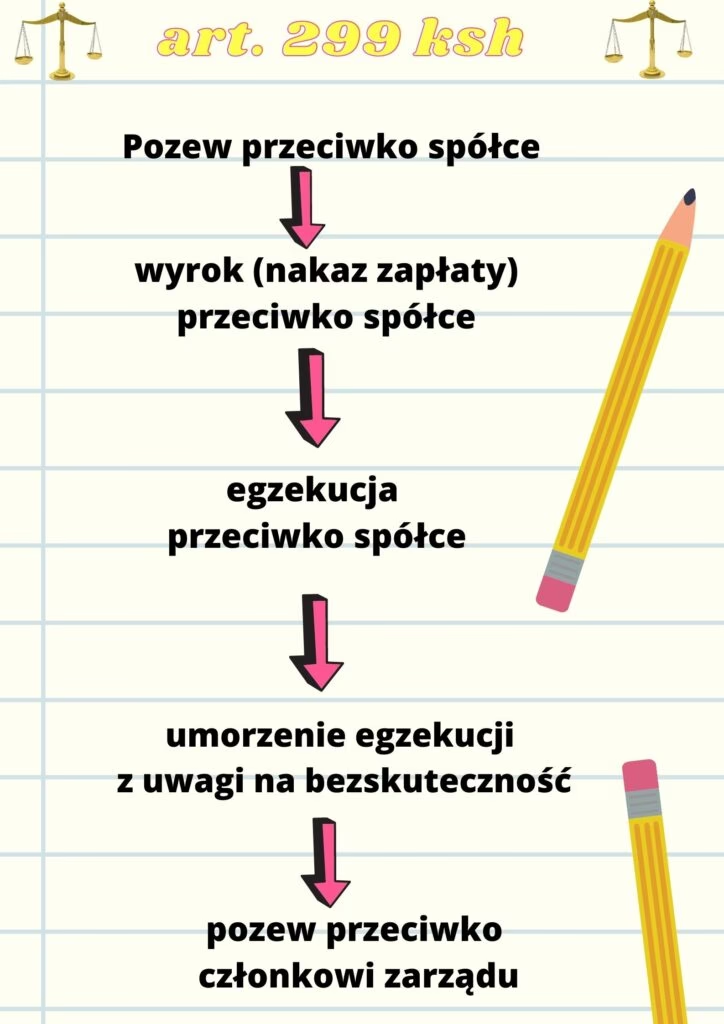

Podstawą prawną odpowiedzialności członków zarządu za zobowiązania podatkowe spółki jest artykuł 116 Ordynacji podatkowej. Przepis ten określa trzy kluczowe warunki, których łączne spełnienie umożliwia przypisanie odpowiedzialności osobie zarządzającej. Są to:

- Bezskuteczność egzekucji z majątku spółki: Organ podatkowy musi udokumentować, że próby odzyskania należności od samej spółki okazały się bezowocne.

- Pełnienie funkcji w czasie powstania zobowiązania: Członek zarządu musiał sprawować swoją funkcję w okresie, w którym upływał termin płatności zobowiązań podatkowych.

- Brak przesłanek wyłączających odpowiedzialność: Nie mogą wystąpić okoliczności, które zwalniają członka zarządu z odpowiedzialności.

Jeżeli wszystkie te warunki zostaną spełnione, członek zarządu może zostać pociągnięty do odpowiedzialności za zaległości podatkowe spółki.

Przesłanki wyłączające odpowiedzialność członka zarządu

Prawo przewiduje sytuacje, w których członek zarządu może uniknąć odpowiedzialności za długi podatkowe spółki. Do przesłanek negatywnych, wyłączających tę odpowiedzialność, zalicza się:

- Zgłoszenie wniosku o upadłość we właściwym czasie: Jeżeli członek zarządu złożył wniosek o ogłoszenie upadłości spółki w odpowiednim momencie, może to uwolnić go od odpowiedzialności.

- Otwarcie postępowania restrukturyzacyjnego: Podobnie, otwarcie postępowania restrukturyzacyjnego w odpowiednim czasie stanowi przesłankę wyłączającą odpowiedzialność.

- Brak winy w niezgłoszeniu wniosku: Członek zarządu może uwolnić się od odpowiedzialności, jeśli wykaże, że niezgłoszenie wniosku o upadłość lub restrukturyzację nastąpiło nie z jego winy.

- Wskazanie mienia spółki umożliwiającego zaspokojenie długów: Jeżeli członek zarządu wskaże organom podatkowym majątek spółki, z którego egzekucja pozwoli na znaczące zaspokojenie zaległości, może to również stanowić przesłankę wyłączającą odpowiedzialność.

Warto podkreślić, że odpowiedzialność członków zarządu ma charakter subsydiarny. Oznacza to, że organy podatkowe najpierw muszą wyczerpać możliwości egzekucji z majątku spółki, a dopiero w przypadku jej bezskuteczności, mogą zwrócić się do członków zarządu.

Bezskuteczność egzekucji – kluczowy warunek odpowiedzialności

Pierwszym i fundamentalnym warunkiem pociągnięcia członka zarządu do odpowiedzialności jest udowodnienie bezskuteczności egzekucji z majątku spółki. Jak organy podatkowe dokumentują taką bezskuteczność? Najczęściej poprzez:

- Postanowienie o umorzeniu postępowania egzekucyjnego: Jest to formalny dokument potwierdzający, że dalsza egzekucja z majątku spółki jest niemożliwa.

- Ocena zastosowanych środków egzekucyjnych: W innych przypadkach, bezskuteczność egzekucji jest oceniana na podstawie podjętych działań, takich jak egzekucja z rachunków bankowych, ruchomości i nieruchomości.

W praktyce, organy podatkowe korzystają z szeregu narzędzi i baz danych w celu poszukiwania majątku spółki, m.in.:

- System OGNIVO i STIR (System Teleinformatyczny Izby Rozliczeniowej i System Teleinformatyczny Izby Rozliczeniowej) - weryfikacja rachunków bankowych.

- JPK (Jednolity Plik Kontrolny) - analiza transakcji i sprzedaży.

- Elektroniczne księgi wieczyste - poszukiwanie nieruchomości.

- CEPIK (Centralna Ewidencja Pojazdów i Kierowców) - ustalanie własności pojazdów.

- SERCE - baza danych Krajowego Rejestru Sądowego.

Jeżeli mimo tych działań nie uda się zidentyfikować majątku spółki, z którego można skutecznie prowadzić egzekucję, organy podatkowe umarzają postępowanie egzekucyjne, co potwierdza bezskuteczność egzekucji.

Obowiązek zgłoszenia wniosku o upadłość

Prawo upadłościowe nakłada na członków zarządu obowiązek zgłoszenia wniosku o upadłość spółki w sytuacji, gdy staje się ona niewypłacalna. Niewypłacalność definiowana jest jako utrata zdolności do regulowania wymagalnych zobowiązań pieniężnych. Domniemywa się, że spółka jest niewypłacalna, jeżeli:

- Opóźnienie w płatnościach przekracza trzy miesiące.

- Zobowiązania pieniężne przekraczają wartość majątku przez okres dłuższy niż dwadzieścia cztery miesiące.

Spełnienie choćby jednej z tych przesłanek obliguje członka zarządu do złożenia wniosku o upadłość. Zaniedbanie tego obowiązku pozbawia członka zarządu możliwości uwolnienia się od odpowiedzialności za długi podatkowe.

Warto zaznaczyć, że obowiązek zgłoszenia upadłości istnieje nawet w sytuacji, gdy spółka ma tylko jednego wierzyciela, np. Skarb Państwa. Nie ma znaczenia, czy zobowiązania dotyczą jednego, czy wielu wierzycieli – istotna jest sama niewypłacalność spółki.

Wina członka zarządu w niezgłoszeniu wniosku o upadłość

Członek zarządu może uwolnić się od odpowiedzialności, wykazując brak winy w niezgłoszeniu wniosku o upadłość. Jednak to na nim spoczywa ciężar dowodu. Organy podatkowe i sądy administracyjne zazwyczaj stoją na stanowisku, że to na członku zarządu ciąży odpowiedzialność za prawidłowe i terminowe regulowanie zobowiązań spółki. Brak zainteresowania sprawami finansowymi spółki, w tym rozliczeniami podatkowymi, uznawane jest za zawinione zaniechanie obowiązków.

Funkcja członka zarządu wiąże się z zwiększonym zakresem odpowiedzialności za skutki działań spółki. Oznacza to, że nie wystarczy jedynie wykonywanie czynności zarządzających – konieczna jest również dbałość o finanse firmy i monitorowanie jej sytuacji ekonomicznej.

Wskazanie mienia spółki jako przesłanka wyłączająca odpowiedzialność

Ostatnią przesłanką negatywną, która może uwolnić członka zarządu od odpowiedzialności, jest wskazanie mienia spółki, z którego egzekucja umożliwi zaspokojenie zaległości podatkowych w znacznej części. Mienie to musi być realne i wartościowe, a nie jedynie pozorne czy archiwalne.

Jeżeli członek zarządu skutecznie wskaże taki majątek, organy podatkowe powinny podjąć próbę egzekucji z tego mienia. Jednak, jak pokazuje praktyka, brak wskazania takiego mienia skutkuje utratą możliwości uwolnienia się od odpowiedzialności.

Podsumowanie

Odpowiedzialność członka zarządu za długi podatkowe spółki to poważna kwestia, która wymaga świadomości i staranności w zarządzaniu firmą. Kluczowe jest zrozumienie warunków i przesłanek, które mogą prowadzić do tej odpowiedzialności, jak również okoliczności, które ją wyłączają. Dbałość o terminowe regulowanie zobowiązań, monitorowanie sytuacji finansowej spółki i reagowanie na pierwsze sygnały niewypłacalności to podstawowe obowiązki każdego członka zarządu, które mogą uchronić go przed negatywnymi konsekwencjami finansowymi.

FAQ - Najczęściej zadawane pytania

- Czy członek zarządu zawsze odpowiada za długi podatkowe spółki?

- Nie, odpowiedzialność członka zarządu nie jest automatyczna. Muszą być spełnione określone warunki, a członek zarządu ma możliwość uwolnienia się od odpowiedzialności, wykazując przesłanki negatywne.

- Co oznacza bezskuteczność egzekucji?

- Bezskuteczność egzekucji oznacza, że organy podatkowe podjęły działania w celu odzyskania długów z majątku spółki, ale nie przyniosły one rezultatu. Musi to być udokumentowane, np. postanowieniem o umorzeniu postępowania egzekucyjnego.

- Kiedy należy zgłosić wniosek o upadłość spółki?

- Wniosek o upadłość należy zgłosić, gdy spółka stała się niewypłacalna, czyli np. opóźnia się z płatnościami powyżej trzech miesięcy lub jej zobowiązania przekraczają wartość majątku przez ponad 24 miesiące.

- Czy odpowiedzialność członka zarządu jest ograniczona?

- Nie, członek zarządu odpowiada całym swoim majątkiem za zaległości podatkowe spółki.

- Czy wskazanie mienia spółki zawsze chroni przed odpowiedzialnością?

- Nie, wskazane mienie musi realnie umożliwiać zaspokojenie zaległości podatkowych w znacznej części. Musi to być majątek wartościowy i dostępny do egzekucji.

Jeśli chcesz poznać inne artykuły podobne do Odpowiedzialność członka zarządu za długi spółki, możesz odwiedzić kategorię Rachunkowość.