28/02/2024

Wybór odpowiedniej formy opodatkowania to nie lada wyzwanie dla przedsiębiorców, w tym również dla księgowych prowadzących własną działalność. Nie tylko mnogość opcji, ale i złożoność przepisów podatkowych mogą przyprawić o zawrót głowy. Na szczęście, dla wielu księgowych, szczególnie tych, które nie przekraczają określonych progów dochodowych, dostępne są uproszczone formy księgowości. Przyjrzyjmy się bliżej, jakie formy opodatkowania są najczęściej wybierane przez księgowe i która z nich może być najkorzystniejsza.

Księgowość uproszczona – prostota i wygoda

Dla wielu księgowych, szczególnie tych, które nie są zobowiązane do prowadzenia pełnej księgowości, idealnym rozwiązaniem jest księgowość uproszczona. Charakteryzuje się ona mniejszą ilością formalności i prostszymi zasadami ewidencji. Z księgowości uproszczonej mogą skorzystać przedsiębiorcy, których przychody za poprzedni rok obrotowy nie przekroczyły równowartości 2 000 000 euro. W ramach księgowości uproszczonej wyróżniamy trzy główne formy opodatkowania:

- Księga Przychodów i Rozchodów (KPiR)

- Ryczałt ewidencjonowany

- Karta podatkowa

Kto może skorzystać z księgowości uproszczonej?

Głównym kryterium, jak już wspomniano, jest limit przychodów. Jeśli Twoje przychody (wraz z podatkiem VAT) ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok nie przekroczyły 2 000 000 euro (w 2019 r. było to 8 559 000 zł), możesz skorzystać z księgowości uproszczonej. Po przekroczeniu tego progu, konieczne staje się prowadzenie pełnej księgowości, co wiąże się z większą ilością obowiązków i bardziej szczegółową ewidencją.

Księga Przychodów i Rozchodów (KPiR) – najpopularniejsza forma

Księga Przychodów i Rozchodów (KPiR) to najczęściej wybierana forma opodatkowania przez przedsiębiorców, w tym również przez księgowe. Jest to prosta forma ewidencji, która pozwala na rejestrowanie przychodów i kosztów związanych z prowadzoną działalnością. Podstawą opodatkowania w KPiR jest dochód, czyli różnica między przychodami a kosztami.

Formy opodatkowania w KPiR

Rozliczając się za pomocą KPiR, masz do wyboru dwie formy opodatkowania dochodu:

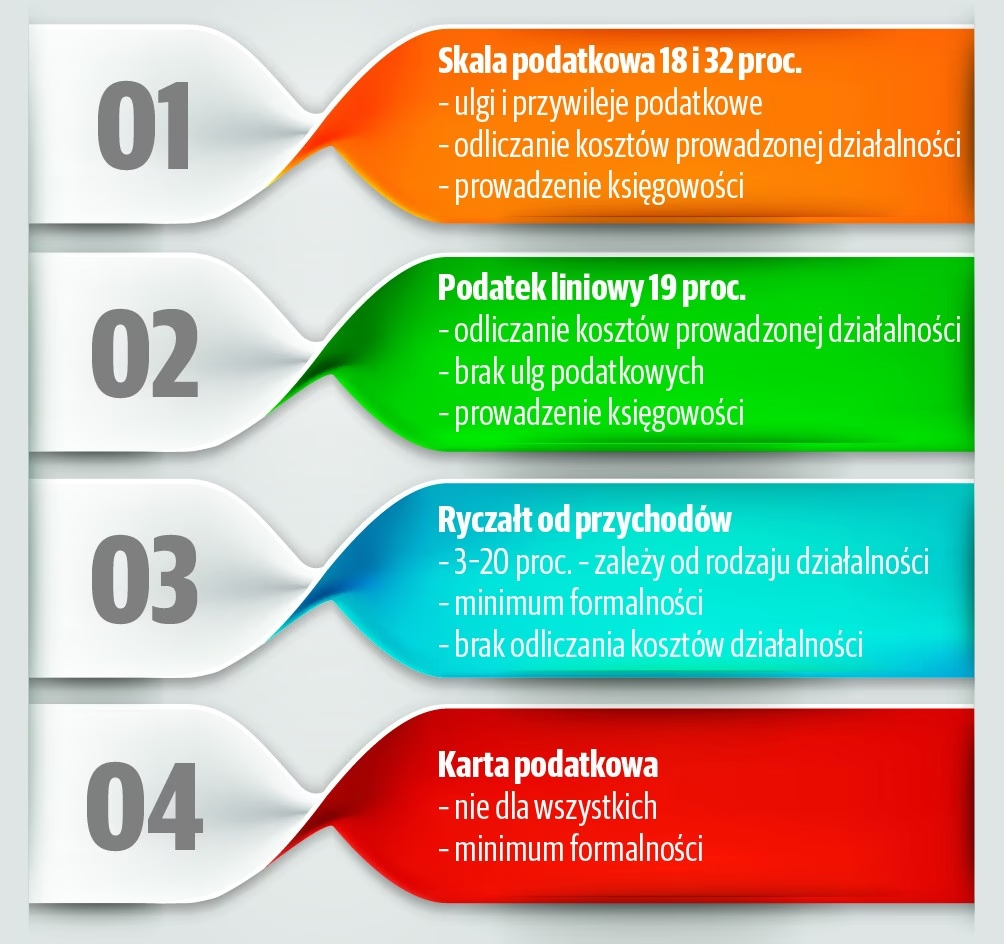

- Podatek liniowy – stała stawka podatku w wysokości 19%, niezależnie od wysokości dochodu.

- Podatek progresywny (według skali podatkowej) – stawki 12% (do 120 000 zł dochodu) i 32% (powyżej 120 000 zł dochodu w 2025 roku).

Zaliczki na podatek dochodowy w KPiR

Podatek dochodowy w KPiR opłacany jest w formie zaliczek miesięcznych lub kwartalnych. Kwartalne rozliczenie jest dostępne dla tzw. małych podatników oraz przedsiębiorców rozpoczynających działalność. Warto pamiętać, że do momentu, gdy podatek od dochodu osiągniętego od początku roku nie przekroczy 1000 zł, wpłata zaliczek nie jest obowiązkowa. Możliwe jest również opłacanie uproszczonych zaliczek, obliczanych na podstawie dochodu z poprzednich lat.

Ryczałt ewidencjonowany – podatek od przychodu

Ryczałt ewidencjonowany to forma opodatkowania, w której podatek płaci się od przychodu, bez uwzględniania kosztów. Stawki ryczałtu są zróżnicowane i wynoszą 3%, 5,5%, 8,5%, 17% lub 20%, w zależności od rodzaju prowadzonej działalności. Z ryczałtu mogą skorzystać przedsiębiorcy, których przychody w poprzednim roku nie przekroczyły 250 000 euro (około 1 069 875 zł w 2019 roku).

Stawki ryczałtu

Wysokość stawek ryczałtu jest uzależniona od rodzaju wykonywanej działalności. Przykładowo, dla usług księgowych stawka ryczałtu wynosi zazwyczaj 15%. Warto dokładnie sprawdzić, jaka stawka ryczałtu obowiązuje dla Twojej konkretnej działalności.

Rozliczenie ryczałtu

Podobnie jak w KPiR, rozliczenie ryczałtu może być miesięczne lub kwartalne (przy spełnieniu dodatkowych warunków dotyczących limitu przychodów). Ryczałt jest popularny wśród przedsiębiorców prowadzących działalność handlową, usługową, ale nie zawsze jest korzystny dla księgowych, szczególnie tych z wysokimi kosztami.

Karta podatkowa – najprostsza, ale ograniczona forma

Karta podatkowa to najprostsza forma opodatkowania, ale dostępna tylko dla nielicznej grupy przedsiębiorców, wykonujących określone rodzaje działalności. Wśród nich znajdują się m.in. usługi rozrywkowe, transportowe (przy użyciu jednego pojazdu), korepetycje. Karta podatkowa charakteryzuje się brakiem obowiązku prowadzenia księgowości i składania zeznań rocznych. Wysokość podatku jest ustalana przez naczelnika urzędu skarbowego i zależy od rodzaju działalności, liczby zatrudnionych i wielkości miejscowości.

Wysokość podatku na karcie podatkowej

Wysokość podatku na karcie podatkowej jest stała i niezależna od osiąganych dochodów. Jest to zaleta w okresach wysokich przychodów, ale w przypadku braku dochodów, podatek nadal trzeba zapłacić. Naczelnik urzędu skarbowego informuje przedsiębiorcę o wysokości podatku na dany rok.

Obowiązki przy karcie podatkowej

Mimo braku obowiązku prowadzenia księgowości, przedsiębiorcy na karcie podatkowej muszą wystawiać rachunki i faktury na żądanie klienta oraz przechowywać ich kopie przez 5 lat.

Tabela porównawcza form opodatkowania uproszczonego

| Forma opodatkowania | Podstawa opodatkowania | Obowiązek prowadzenia księgowości | Stawki podatku | Dla kogo |

|---|---|---|---|---|

| KPiR | Dochód (przychody - koszty) | Tak (KPiR) | 12% i 32% (skala podatkowa) lub 19% (liniowy) | Większość przedsiębiorców, bez limitów (poza limitem dla księgowości uproszczonej) |

| Ryczałt | Przychód | Tak (ewidencja przychodów) | Zróżnicowane (3% - 20%) | Określone rodzaje działalności, niskie koszty, limit przychodów |

| Karta podatkowa | Brak podstawy, stała kwota | Nie (ewidencja sprzedaży) | Stała kwota, ustalana przez US | Wybrane rodzaje działalności, bardzo prosta księgowość, ograniczenia |

Podatek liniowy – stała stawka dla wysokich dochodów

Podatek liniowy to forma opodatkowania dochodów z działalności gospodarczej, w której obowiązuje stała stawka 19%, niezależnie od wysokości osiągniętego dochodu. Jest to atrakcyjna opcja dla księgowych osiągających wysokie dochody, ponieważ pozwala uniknąć wyższej stawki podatku progresywnego (32%).

Kto może być na podatku liniowym?

Z podatku liniowego mogą skorzystać osoby fizyczne prowadzące działalność gospodarczą oraz osiągające dochody z działów specjalnych produkcji rolnej. Ważne jest, że dochody z podatku liniowego nie można łączyć z dochodami z innych źródeł, np. z umowy o pracę przy rozliczeniu rocznym.

Stawka podatku liniowego – 19%

Stawka podatku liniowego jest zawsze 19%, niezależnie od wysokości dochodu. Dzięki temu, przy wysokich dochodach, podatek liniowy może być znacznie korzystniejszy niż podatek progresywny.

Kiedy podatek liniowy się opłaca?

Podatek liniowy staje się opłacalny zazwyczaj wtedy, gdy roczny dochód przekracza około 120 000 zł (próg podatkowy dla skali progresywnej w 2025 roku). Jeśli Twoje dochody jako księgowej regularnie przekraczają tę kwotę, podatek liniowy może być dla Ciebie korzystniejszą opcją.

Koszty uzyskania przychodów przy podatku liniowym

Rozliczając się podatkiem liniowym, masz prawo do odliczania kosztów uzyskania przychodów. Oznacza to, że podatek płacisz od dochodu, czyli od przychodów pomniejszonych o koszty. Do kosztów uzyskania przychodów można zaliczyć m.in. wydatki na materiały biurowe, szkolenia, oprogramowanie, koszty prowadzenia biura, amortyzację środków trwałych itp.

Ulgi podatkowe przy podatku liniowym

Wybierając podatek liniowy, trzeba liczyć się z ograniczeniem dostępu do niektórych ulg podatkowych. Nie można skorzystać m.in. z ulgi na dziecko, ulgi na internet, wspólnego rozliczenia z małżonkiem. Jednak nadal dostępne są ulgi związane z działalnością gospodarczą, takie jak ulga badawczo-rozwojowa, IP BOX, ulga termomodernizacyjna, a także odliczenie składek na ubezpieczenie społeczne i zdrowotne (z limitem).

Jak płacić podatek liniowy? Zaliczki i zeznanie roczne PIT-36L

Podatek liniowy opłacany jest w formie zaliczek miesięcznych lub kwartalnych. Do końca kwietnia roku następnego należy złożyć zeznanie roczne PIT-36L, w którym rozlicza się dochody i podatek za cały rok. Podatnicy na podatku liniowym mogą również korzystać z uproszczonych zaliczek, obliczanych na podstawie podatku z poprzednich lat.

Czy na podatku liniowym można robić koszty?

Tak, na podatku liniowym jak najbardziej można i należy robić koszty. Odliczanie kosztów uzyskania przychodów to kluczowa zaleta podatku liniowego, pozwalająca na obniżenie podstawy opodatkowania i zapłacenie niższego podatku. W przeciwieństwie do ryczałtu, gdzie podatek płaci się od samego przychodu, podatek liniowy uwzględnia ponoszone koszty.

Najczęściej zadawane pytania (FAQ)

- Jaka forma opodatkowania jest najlepsza dla księgowej?

- Nie ma jednej, uniwersalnej odpowiedzi. Najlepsza forma opodatkowania zależy od wysokości dochodów, kosztów, planowanych ulg podatkowych i preferencji co do formy księgowości. Dla księgowych z niższymi dochodami i prostą działalnością KPiR lub ryczałt mogą być wystarczające. Dla księgowych z wyższymi dochodami, podatek liniowy może być korzystniejszy.

- Czy księgowa może skorzystać z karty podatkowej?

- Karta podatkowa jest dostępna dla bardzo wąskiej grupy działalności. Usługi księgowe zazwyczaj nie kwalifikują się do karty podatkowej.

- Kiedy wybrać podatek liniowy, a kiedy skalę podatkową?

- Podatek liniowy staje się opłacalny przy wyższych dochodach (zazwyczaj powyżej 120 000 zł rocznie). Skala podatkowa może być korzystniejsza przy niższych dochodach i gdy chcesz skorzystać z ulg rodzinnych lub wspólnego rozliczenia z małżonkiem.

- Czy muszę prowadzić księgowość, jeśli wybiorę kartę podatkową?

- Nie, karta podatkowa zwalnia z obowiązku prowadzenia księgowości w tradycyjnym sensie. Wymaga jednak ewidencji sprzedaży i wystawiania rachunków.

Podsumowanie

Wybór formy opodatkowania to indywidualna decyzja, którą każda księgowa powinna podjąć, biorąc pod uwagę specyfikę swojej działalności i sytuację finansową. Księgowość uproszczona, w tym KPiR i ryczałt, oferują prostsze zasady i mniejsze formalności, co może być atrakcyjne dla wielu księgowych. Podatek liniowy, z kolei, jest korzystny dla tych, którzy osiągają wyższe dochody i szukają optymalizacji podatkowej. Przed podjęciem decyzji warto dokładnie przeanalizować wszystkie dostępne opcje i, w razie wątpliwości, skonsultować się z doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Formy opodatkowania dla księgowej - Przegląd, możesz odwiedzić kategorię Rachunkowość.