11/01/2022

W świecie księgowości funkcjonuje wiele różnorodnych dokumentów, które potwierdzają transakcje gospodarcze i stanowią podstawę ewidencji. Często pojawiają się pytania o status niektórych z nich, zwłaszcza tych mniej oczywistych, jak specyfikacja do paragonu czy dokument WZ. Czy te dokumenty można uznać za dokumenty księgowe? Jaką rolę pełnią w prowadzeniu firmy i rozliczeniach podatkowych? W niniejszym artykule postaramy się rozwiać wszelkie wątpliwości i kompleksowo omówić te zagadnienia.

Specyfikacja do paragonu – faktura czy tylko dodatek?

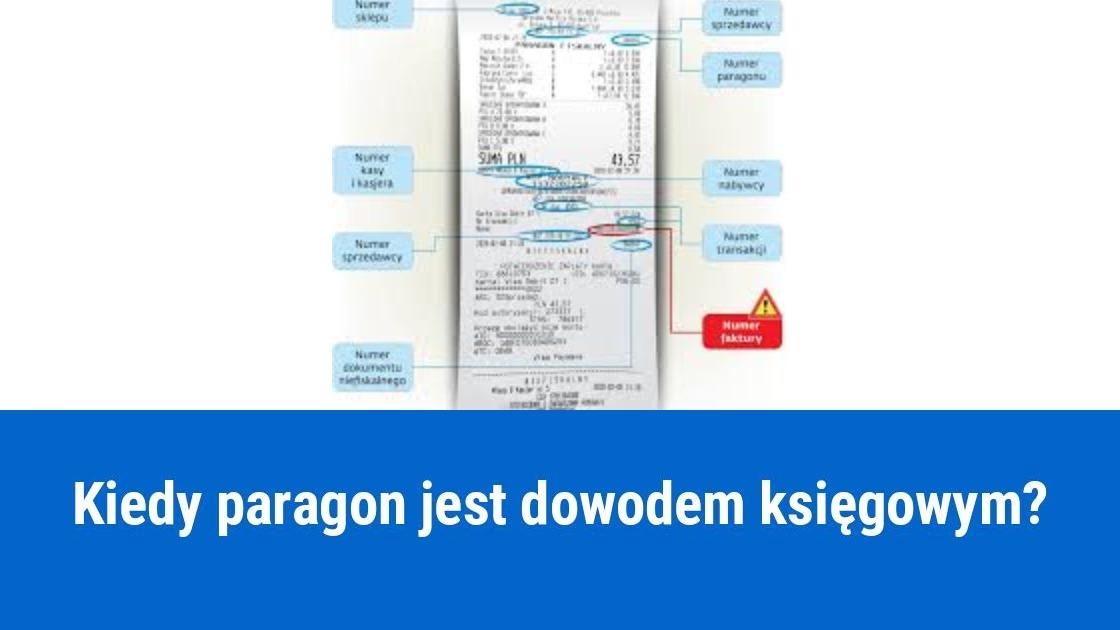

Specyfikacja do paragonu to dokument, który często towarzyszy paragonom fiskalnym, szczególnie w przypadku zakupów firmowych. Zwykle zawiera on dodatkowe informacje, takie jak dane nabywcy z numerem NIP, szczegółowy opis zakupionych towarów lub usług, a czasem także ceny jednostkowe i wartości netto oraz brutto. Powstaje pytanie, czy taka specyfikacja, nawet jeśli zawiera te dane, automatycznie staje się fakturą i uprawnia do odliczenia podatku VAT.

Zgodnie z przepisami ustawy o podatku od towarów i usług (u.p.t.u.), prawo do odliczenia VAT naliczonego wynika przede wszystkim z faktur otrzymanych przez podatnika. Kluczowe jest zatem ustalenie, czy specyfikacja do paragonu może być traktowana jako faktura. Przepisy nie wymagają, aby faktura miała ściśle określony tytuł. Ważna jest treść dokumentu. Jeżeli dokument, nawet nazwany „specyfikacją do paragonu”, zawiera wszystkie dane wymagane dla faktury, to może być uznany za fakturę.

Jakie dane są wymagane na fakturze? Określa to art. 106e u.p.t.u. Wśród nich znajdziemy m.in.:

- datę wystawienia,

- numer kolejny,

- dane sprzedawcy i nabywcy (nazwy, adresy, NIP),

- opis towaru lub usługi,

- ceny jednostkowe netto,

- stawki podatku VAT,

- kwoty podatku,

- kwotę należności ogółem.

Jeżeli specyfikacja do paragonu zawiera te wszystkie elementy, teoretycznie może być traktowana jako faktura. Warto jednak pamiętać o fakturach uproszczonych. Paragon z NIP nabywcy na kwotę nieprzekraczającą 450 zł (lub 100 euro) jest uznawany za fakturę uproszczoną. W tym przypadku specyfikacja do paragonu staje się mniej istotna, ponieważ sam paragon z NIP wystarcza do odliczenia VAT.

Kiedy specyfikacja do paragonu pozwala na odliczenie VAT?

Podsumowując, specyfikacja do paragonu może uprawniać do odliczenia VAT, jeśli spełnia warunki faktury, czyli zawiera wszystkie wymagane dane. Jednak w praktyce, w przypadku paragonów z NIP do 450 zł, sam paragon jest wystarczający jako faktura uproszczona. Co w sytuacji, gdy otrzymaliśmy specyfikację do paragonu, ale paragon zaginął?

Jeśli specyfikacja zawiera wszystkie dane faktury, a paragon z NIP został wystawiony (co jest implikowane przez specyfikację do paragonu), można na jej podstawie odliczyć VAT. Warto w takiej sytuacji upewnić się, czy sprzedawca może potwierdzić wystawienie paragonu z NIP. W przypadku braku paragonu, można również zwrócić się do sprzedawcy o duplikat paragonu, który w świetle przepisów jest traktowany jak duplikat faktury.

Specyfikacja do paragonu bez NIP – czy można skorygować?

Co jednak, gdy otrzymaliśmy specyfikację do paragonu, ale paragon był bez NIP nabywcy? W takim przypadku sprzedawca nie ma prawa wystawić faktury do takiego paragonu. Jednak, jeśli specyfikacja do paragonu zawiera wszystkie dane wymagane dla faktury, istnieje pewne rozwiązanie. Można potraktować specyfikację jako fakturę i skorygować jej treść notą korygującą, dodając brakujące dane lub poprawiając ewentualne błędy. Należy jednak pamiętać, że takie działanie może wiązać się z ryzykiem kontroli i ewentualnym ustaleniem dodatkowego zobowiązania podatkowego.

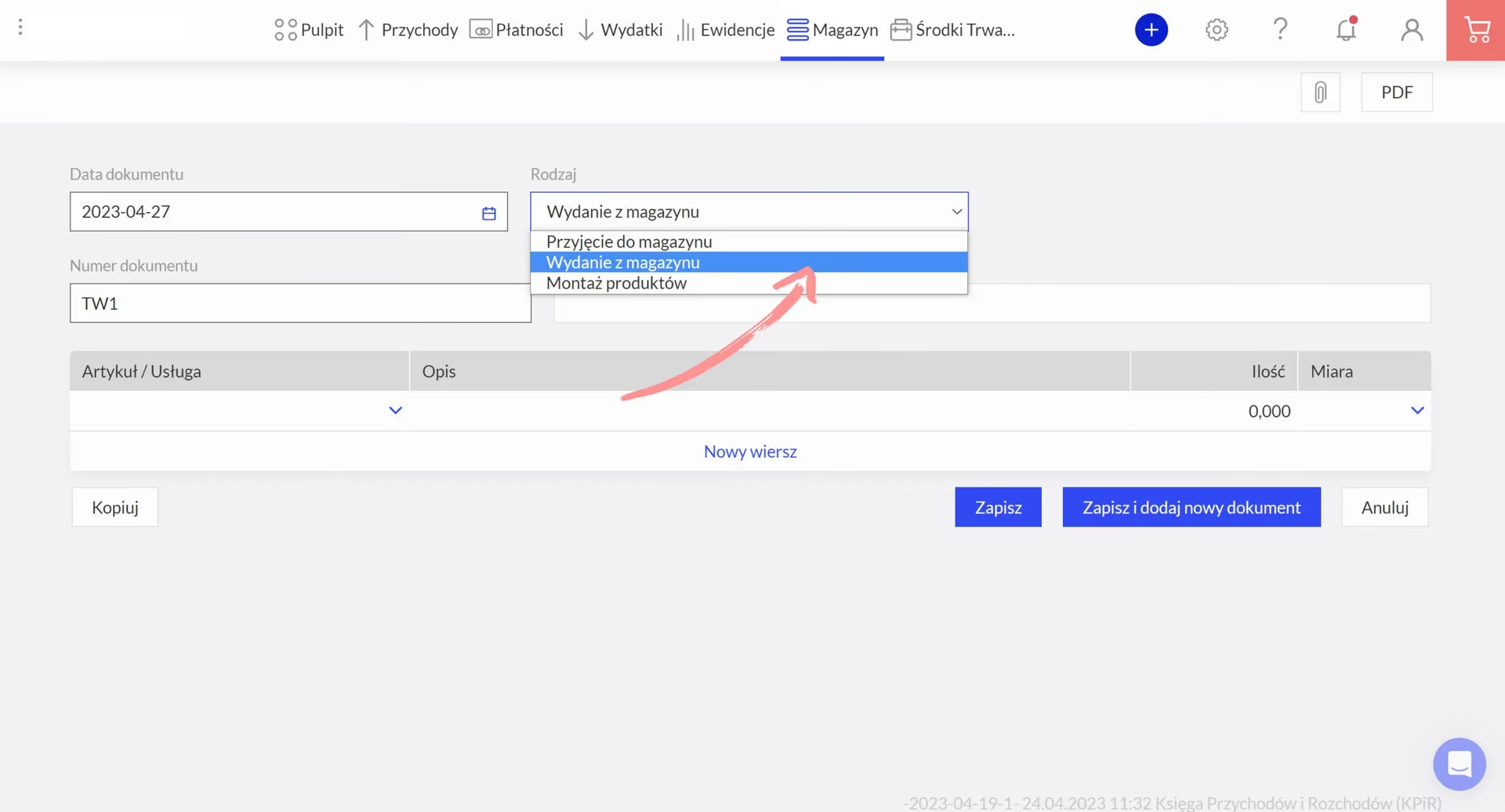

Dokument WZ (Druk WZ) – magazynowy dowód wydania

Dokument WZ, czyli Wydanie Zewnętrzne, to zupełnie inny rodzaj dokumentu niż specyfikacja do paragonu. Jest to dokument magazynowy, potwierdzający fizyczne wydanie towarów, materiałów lub produktów z magazynu na zewnątrz jednostki. Jest kluczowy w ewidencji magazynowej i zarządzaniu zapasami.

Dokument WZ nie jest dokumentem księgowym w ścisłym tego słowa znaczeniu, ale jest niezbędny w procesach księgowych. Stanowi on podstawę do wystawienia faktury sprzedaży. Faktura powinna odzwierciedlać dane zawarte w dokumencie WZ, takie jak rodzaj, ilość i cena wydanych towarów.

Kiedy stosuje się dokument WZ?

Dokument WZ jest stosowany w wielu sytuacjach, m.in.:

- przy sprzedaży towarów – jako potwierdzenie wydania towaru klientowi,

- przy zwrocie towarów do dostawcy,

- przy przekazaniu towarów do produkcji lub przetwórstwa,

- w transporcie towarów – jako dokument towarzyszący przesyłce,

- przy sporządzaniu deklaracji celnych.

Czy dokument WZ jest obowiązkowy?

Ustawa o rachunkowości zobowiązuje podmioty prowadzące pełną księgowość do prowadzenia magazynu. W takim przypadku dokument WZ jest niezbędny do prawidłowej ewidencji ruchów magazynowych. Przedsiębiorcy prowadzący KPiR (Księgę Przychodów i Rozchodów) nie mają formalnego obowiązku prowadzenia gospodarki magazynowej, ale często dobrowolnie stosują dokumenty WZ. Ułatwia to im zarządzanie zapasami, remanent oraz księgowanie.

Dokument WZ może być również zaksięgowany w KPiR, jeśli odbiorca otrzyma towar i dokona nim obrotu przed otrzymaniem faktury. W takim przypadku WZ staje się tymczasowym dokumentem potwierdzającym przychód.

Co powinien zawierać dokument WZ?

Przepisy nie narzucają konkretnego wzoru dokumentu WZ, ale powinien on zawierać niezbędne dane, aby spełniał swoją funkcję. Do podstawowych elementów dokumentu WZ należą:

- numer kolejny dokumentu,

- datę wystawienia,

- datę wydania towaru/materiału,

- oznaczenie towaru/materiału (nazwa, kod),

- cenę jednostkową (opcjonalnie),

- ilość wydanego towaru/materiału,

- dane wystawcy (sprzedawcy) i odbiorcy (nabywcy),

- podpis osoby upoważnionej do wystawienia WZ (pracownika magazynu, sprzedawcy).

Dodatkowo, dokument WZ może zawierać inne informacje, takie jak numer zamówienia klienta, numer kontraktu, dane dotyczące transportu, sposobu pakowania, atesty, itp. Im więcej danych, tym mniejsze ryzyko niejasności i błędów.

Podpis odbiorcy na dokumencie WZ

Podpis odbiorcy na dokumencie WZ jest bardzo ważny. Potwierdza on, że towar został wydany i odebrany. W przypadku ewentualnych sporów, podpisany dokument WZ stanowi dowód przekazania towaru. Jeśli dokument WZ ma być traktowany jako dokument księgowy (np. w KPiR w specyficznych sytuacjach), podpisy obu stron transakcji są konieczne.

Przechowywanie dokumentów WZ

Przedsiębiorcy są zobowiązani do przechowywania dokumentów WZ przez okres 5 lat, zgodnie z ustawą o rachunkowości. Dotyczy to zarówno dokumentów w formie papierowej, jak i elektronicznej.

Specyfikacja do paragonu a dokument WZ – podsumowanie

Podsumowując, specyfikacja do paragonu sama w sobie nie jest typowym dokumentem księgowym, ale w pewnych okolicznościach może pełnić funkcję faktury i uprawniać do odliczenia VAT, jeśli zawiera wszystkie wymagane dane. Szczególnie istotne są paragony z NIP nabywcy do kwoty 450 zł, które same są fakturami uproszczonymi.

Dokument WZ natomiast jest dokumentem magazynowym, kluczowym w ewidencji zapasów i zarządzaniu magazynem. Nie jest on dokumentem księgowym wprost, ale stanowi ważną podstawę dla dokumentów księgowych, takich jak faktury sprzedaży. Prawidłowe stosowanie i przechowywanie obu tych dokumentów jest istotne dla prowadzenia rzetelnej księgowości i uniknięcia problemów podatkowych.

Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że Twoje działania są zgodne z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Specyfikacja do paragonu i dokument WZ – czy są dokumentami księgowymi?, możesz odwiedzić kategorię Księgowość.