27/12/2021

Naruszenie przepisów podatkowych może prowadzić do poważnych konsekwencji finansowych. Na szczęście, polskie prawo przewiduje instytucję czynnego żalu, która w wielu przypadkach pozwala uniknąć kary za popełnione błędy. Zrozumienie zasad działania czynnego żalu jest kluczowe dla każdego przedsiębiorcy i podatnika, który chce działać zgodnie z prawem i uniknąć niepotrzebnych sankcji.

- Czym dokładnie jest czynny żal? Definicja i istota

- Jak prawidłowo złożyć czynny żal? Formalności i wymagania

- Kto może skorzystać z dobrodziejstwa czynnego żalu?

- Kiedy czynny żal staje się nieskuteczny? Sytuacje wykluczające

- Kiedy czynny żal chroni przed karą finansową? Przykłady i sytuacje

- Do kogo należy wysłać czynny żal w 2023 roku? Właściwy adresat

- Czy czynny żal zawsze gwarantuje uniknięcie kary? Podsumowanie

- Najczęściej zadawane pytania (FAQ) dotyczące czynnego żalu

Czym dokładnie jest czynny żal? Definicja i istota

Pojęcie czynnego żalu zostało zdefiniowane w art. 16 Kodeksu karnego skarbowego (KKS). W uproszczeniu, jest to zawiadomienie organów ścigania o popełnieniu przestępstwa lub wykroczenia skarbowego, złożone przez samego sprawcę. Intencją ustawodawcy jest zachęcenie podatników do dobrowolnego ujawniania nieprawidłowości, co w zamian ma skutkować uniknięciem kary. Czynny żal jest więc formą swoistego „przyznania się do winy”, które w określonych okolicznościach chroni przed negatywnymi konsekwencjami prawnymi.

Jak prawidłowo złożyć czynny żal? Formalności i wymagania

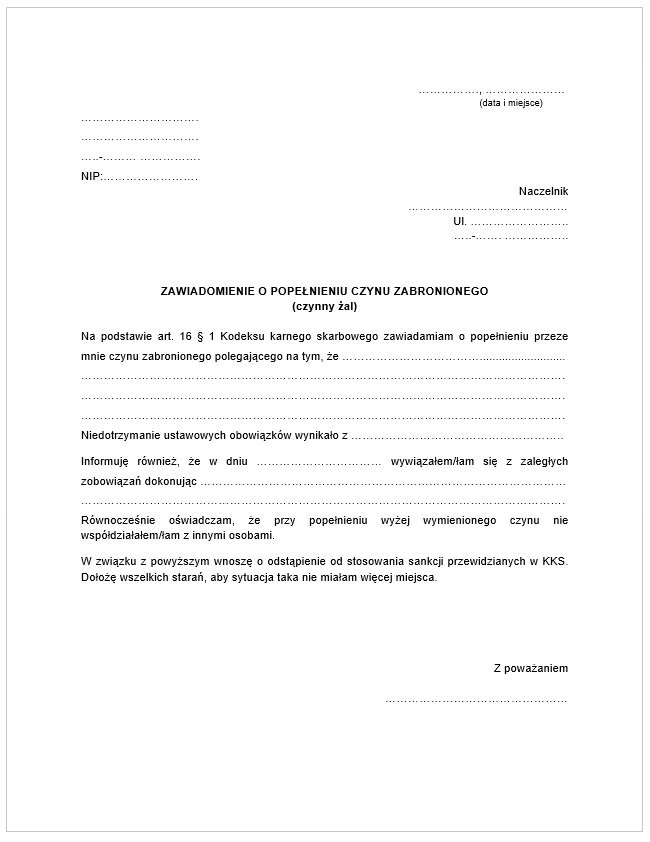

Aby czynny żal był skuteczny, musi zostać złożony w odpowiedniej formie i zawierać wszystkie niezbędne informacje. Zawiadomienie można złożyć na trzy sposoby:

- Pisemnie – tradycyjna forma, polegająca na sporządzeniu pisma i dostarczeniu go do właściwego urzędu.

- Ustnie do protokołu – możliwość złożenia zawiadomienia bezpośrednio urzędnikowi, który sporządzi protokół.

- Drogą elektroniczną – za pośrednictwem platformy e-Urząd Skarbowy (e-US) lub ePUAP.

Niezależnie od wybranej formy, pismo powinno zawierać:

- Dane identyfikacyjne sprawcy – imię i nazwisko (lub nazwę firmy), adres, NIP (jeśli dotyczy).

- Adresata – Naczelnika właściwego Urzędu Skarbowego.

- Szczegółowy opis popełnionego czynu zabronionego – dokładne wyjaśnienie, na czym polegało naruszenie przepisów.

- Okoliczności popełnienia czynu – kontekst sytuacji, motywy działania (np. nieświadomość błędu, przeoczenie terminu).

- Informacje o naprawieniu szkody – wskazanie, czy i w jaki sposób szkoda została naprawiona (np. zapłata zaległego podatku z odsetkami), a jeśli nie – w jakim terminie zobowiązuje się sprawca do jej naprawienia.

- Wskazanie osób współdziałających – jeśli w popełnieniu czynu uczestniczyły inne osoby, należy je wymienić. Jeśli sprawca działał sam, warto to zaznaczyć.

- Podpis sprawcy – w przypadku formy pisemnej, podpis odręczny lub elektroniczny (kwalifikowany, profil zaufany, podpis osobisty).

Ważne jest, aby pismo było czytelne, precyzyjne i wyczerpujące. Jeśli czynny żal dotyczy niezłożenia deklaracji podatkowej w terminie, należy dołączyć ją do zawiadomienia.

Kto może skorzystać z dobrodziejstwa czynnego żalu?

Czynny żal jest dostępny dla wszystkich podatników – zarówno osób fizycznych, nieprowadzących działalności gospodarczej, jak i przedsiębiorców, spółek, oraz innych podmiotów. Kluczowe jest, aby zawiadomienie złożyła osoba odpowiedzialna za popełnienie czynu. W przypadku firm, może to być osoba reprezentująca spółkę, członek zarządu, księgowy, lub inna osoba, której powierzono obowiązki podatkowe.

Kiedy czynny żal staje się nieskuteczny? Sytuacje wykluczające

Istnieją sytuacje, w których czynny żal nie przyniesie oczekiwanych efektów i nie uchroni przed karą. Najważniejsze z nich to:

- Złożenie czynnego żalu po wykryciu przestępstwa przez organy ścigania – jeśli Urząd Skarbowy posiada już udokumentowaną wiedzę o popełnionym czynie, zawiadomienie staje się bezskuteczne. Chodzi o sytuacje, gdy organ ścigania sam „wpadł” na trop nieprawidłowości, np. w wyniku kontroli czy analizy danych.

- Złożenie czynnego żalu w trakcie kontroli podatkowej lub czynności sprawdzających – czynny żal powinien wyprzedzać działania organów skarbowych. Złożenie go w momencie, gdy kontrola już trwa, jest z reguły spóźnione.

- Złożenie czynnego żalu przez organizatorów lub kierujących grupą przestępczą – osoby, które kierowały wykonaniem czynu zabronionego, zleciły jego wykonanie lub nakłaniały do niego, nie mogą skorzystać z czynnego żalu. Podobnie, dotyczy to osób, które zorganizowały grupę przestępczą lub nią kierowały.

Warto podkreślić, że nieskuteczność czynnego żalu nie podlega odwołaniu w drodze decyzji administracyjnej. Organ podatkowy informuje podatnika o sposobie załatwienia sprawy poprzez dalsze działania, np. wszczęcie postępowania karno-skarbowego.

Kiedy czynny żal chroni przed karą finansową? Przykłady i sytuacje

Czynny żal jest najskuteczniejszy, gdy podatnik działa proaktywnie i zgłasza błąd, zanim zostanie on wykryty przez organy skarbowe. Przykłady sytuacji, w których czynny żal może uchronić przed karą finansową:

- Niezłożenie deklaracji podatkowej w terminie – np. PIT, CIT, VAT.

- Prowadzenie ksiąg rachunkowych w sposób nierzetelny – np. błędy w ewidencji, brak dokumentacji.

- Wystawianie faktur niedokumentujących rzeczywistych transakcji – tzw. puste faktury.

- Nieuregulowanie podatku w terminie lub zapłata w nieprawidłowej wysokości – np. niedopłata PIT, CIT, VAT.

- Bezprawne korzystanie z obniżonych stawek VAT lub nieuprawnionych zwolnień.

- Zatajenie rzeczywistego zakresu działalności gospodarczej.

- Wyłudzenie zwrotu należności celnych lub pozwolenia celnego.

Pamiętajmy, że czynny żal chroni przed karą, ale nie zwalnia z obowiązku uregulowania należności podatkowych wraz z odsetkami. Naprawienie szkody jest kluczowym warunkiem skuteczności zawiadomienia.

Do kogo należy wysłać czynny żal w 2023 roku? Właściwy adresat

Od 2023 roku pojawiły się pewne zmiany w strukturze Krajowej Administracji Skarbowej, co mogło budzić wątpliwości co do właściwego organu do złożenia czynnego żalu. Jednak Ministerstwo Finansów wyjaśniło, że czynny żal należy składać do Naczelnika Urzędu Skarbowego właściwego dla podatnika w zakresie podatku, którego dotyczy zawiadomienie. Oznacza to, że adresatem jest lokalny Urząd Skarbowy, a nie jeden z 16 wyznaczonych naczelników urzędów skarbowych, odpowiedzialnych za postępowania karno-skarbowe na szczeblu wojewódzkim.

Co ważne, złożenie czynnego żalu do niewłaściwego organu nie pozbawia go skuteczności. Organ niewłaściwy przekaże zawiadomienie do właściwego naczelnika urzędu skarbowego, bez negatywnych konsekwencji dla podatnika.

Czy czynny żal zawsze gwarantuje uniknięcie kary? Podsumowanie

Czynny żal jest potężnym narzędziem, które może uchronić podatników przed surowymi karami za błędy i nieprawidłowości w rozliczeniach podatkowych. Jednak jego skuteczność zależy od spełnienia szeregu warunków formalnych i materialnych. Kluczowe jest dobrowolne i terminowe zgłoszenie błędu, przed wykryciem go przez organy skarbowe, oraz pełne naprawienie szkody. W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub księgowym, który pomoże prawidłowo złożyć czynny żal i uniknąć niepotrzebnych problemów.

Najczęściej zadawane pytania (FAQ) dotyczące czynnego żalu

Czy mogę złożyć czynny żal elektronicznie?

Tak, czynny żal można złożyć elektronicznie za pośrednictwem platformy e-Urząd Skarbowy (e-US) lub ePUAP.

Czy czynny żal chroni przed wszystkimi karami?

Czynny żal chroni przed karą za przestępstwo lub wykroczenie skarbowe. Nie zwalnia jednak z obowiązku zapłaty zaległego podatku wraz z odsetkami.

Co zrobić, jeśli nie jestem pewien, czy powinienem złożyć czynny żal?

W przypadku wątpliwości, najlepiej skonsultować się z doradcą podatkowym lub księgowym. Profesjonalista pomoże ocenić sytuację i podjąć właściwą decyzję.

Czy mogę wycofać czynny żal?

Przepisy nie regulują kwestii wycofania czynnego żalu. W praktyce, wycofanie zawiadomienia może być traktowane jako rezygnacja z ochrony, jaką daje czynny żal.

Czy czynny żal ma jakiś wzór?

Nie ma oficjalnego wzoru czynnego żalu. Ważne jest, aby pismo zawierało wszystkie niezbędne elementy wymienione w artykule, takie jak dane sprawcy, opis czynu, okoliczności, informacje o naprawieniu szkody i podpis.

Jeśli chcesz poznać inne artykuły podobne do Czynny żal: skuteczna ochrona przed karą?, możesz odwiedzić kategorię Rachunkowość.