26/03/2023

W dzisiejszym świecie finansów, gdzie dominują transakcje elektroniczne, pojęcie czeku rozrachunkowego może wydawać się nieco archaiczne. Jednak wciąż pełni on istotną funkcję w obrocie gospodarczym, oferując specyficzne korzyści i zastosowania. Zrozumienie, czym jest czek rozrachunkowy, jak działa i kiedy warto go używać, może okazać się niezwykle przydatne dla każdego przedsiębiorcy i nie tylko.

- Czym dokładnie jest czek rozrachunkowy?

- Jak działa czek rozrachunkowy? Proces krok po kroku

- Zalety stosowania czeków rozrachunkowych

- Wady i ograniczenia czeków rozrachunkowych

- Czek rozrachunkowy a inne formy płatności – porównanie

- Kiedy warto stosować czek rozrachunkowy? Przykłady zastosowań

- Najczęściej zadawane pytania (FAQ) o czeki rozrachunkowe

- Podsumowanie

Czym dokładnie jest czek rozrachunkowy?

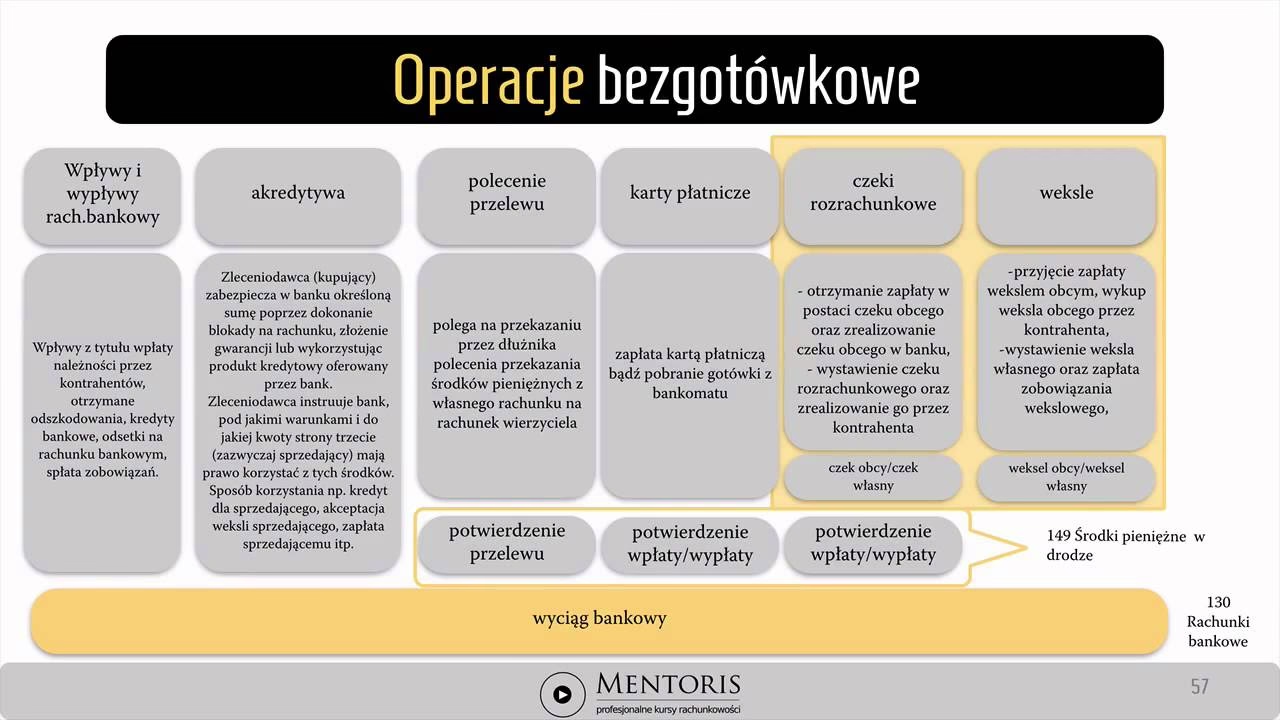

Czek rozrachunkowy, w przeciwieństwie do czeku gotówkowego, nie służy do wypłaty gotówki w banku. Jego podstawową funkcją jest dokonywanie rozliczeń bezgotówkowych między podmiotami gospodarczymi lub osobami fizycznymi. Jest to pisemne polecenie wystawcy czeku, skierowane do banku, aby ten przelał określoną kwotę z rachunku wystawcy na rachunek odbiorcy (remitenta) czeku.

Kluczową cechą czeku rozrachunkowego jest jego funkcja płatnicza – stanowi on formę zapłaty za towary, usługi lub inne zobowiązania. W praktyce, czek rozrachunkowy jest instrumentem kredytowym krótkoterminowym, gdyż odbiorca czeku musi go zrealizować w banku, co zajmuje pewien czas.

Charakterystyka czeku rozrachunkowego:

- Bezgotówkowy charakter: Nie można go zrealizować w gotówce. Przelew środków następuje bezpośrednio między rachunkami bankowymi.

- Pisemna forma: Czek musi być wystawiony na piśmie i zawierać wszystkie wymagane elementy formalne, aby był ważny.

- Funkcja płatnicza: Służy do regulowania zobowiązań finansowych.

- Instrument krótkoterminowy: Realizacja czeku wymaga czasu, co czyni go instrumentem krótkoterminowym.

- Bezpieczeństwo: Uważany za bezpieczniejszą formę płatności niż gotówka, szczególnie przy dużych transakcjach.

Jak działa czek rozrachunkowy? Proces krok po kroku

Proces realizacji czeku rozrachunkowego, choć prosty w założeniu, składa się z kilku etapów:

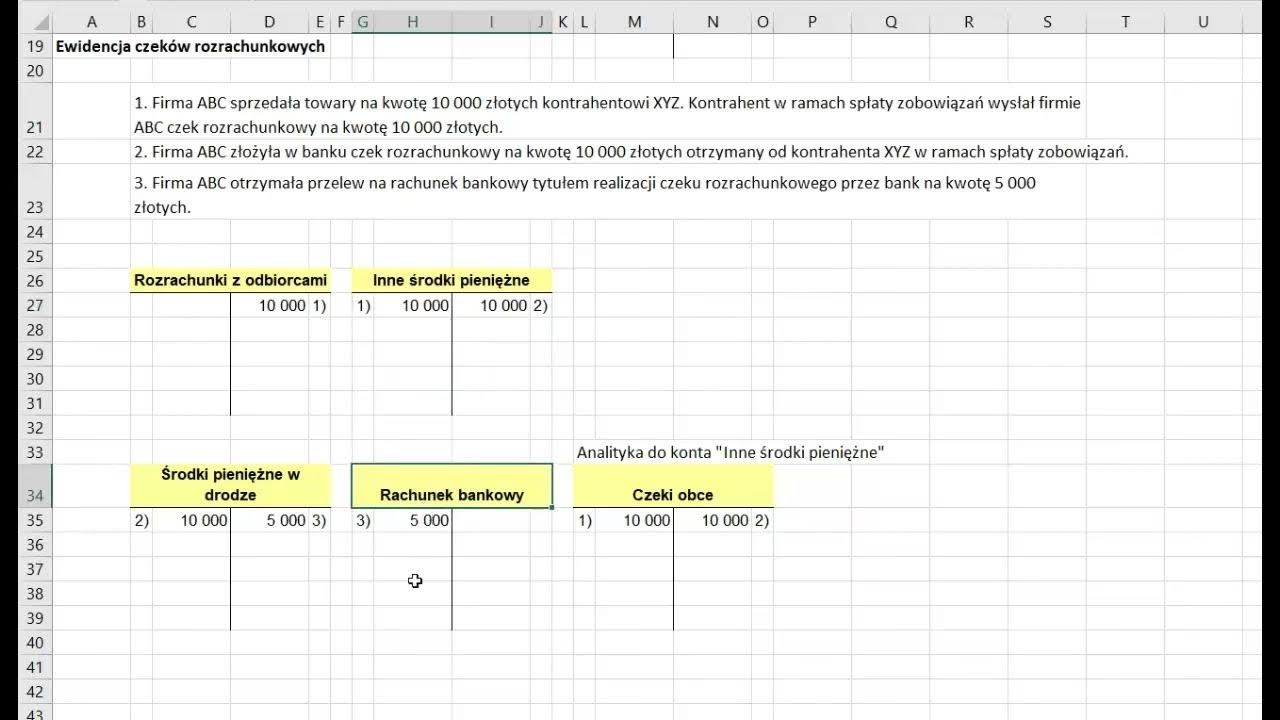

- Wystawienie czeku: Wystawca czeku (dłużnik) wypełnia czek, podając wszystkie niezbędne informacje, takie jak kwota, odbiorca, data wystawienia, numer rachunku bankowego odbiorcy oraz podpis.

- Przekazanie czeku odbiorcy: Wystawiony czek przekazywany jest odbiorcy (wierzycielowi) jako forma zapłaty.

- Przyjęcie czeku przez odbiorcę: Odbiorca czeku akceptuje go jako formę płatności.

- Złożenie czeku do banku odbiorcy: Odbiorca czeku składa czek w swoim banku (bank remitenta) w celu realizacji.

- Rozliczenie międzybankowe (kliring): Bank odbiorcy przesyła czek do banku wystawcy (bank trasata) poprzez system rozliczeń międzybankowych (np. w Polsce system ELIXIR).

- Obciążenie rachunku wystawcy i uznanie rachunku odbiorcy: Bank wystawcy, po otrzymaniu czeku i potwierdzeniu dostępności środków na rachunku, obciąża rachunek wystawcy i przekazuje środki do banku odbiorcy, który następnie uznaje rachunek odbiorcy czeku.

- Potwierdzenie realizacji: Odbiorca i wystawca otrzymują potwierdzenie realizacji czeku.

Zalety stosowania czeków rozrachunkowych

Mimo rozwoju płatności elektronicznych, czeki rozrachunkowe wciąż oferują pewne zalety, szczególnie w określonych sytuacjach:

- Bezpieczeństwo transakcji: Czeki rozrachunkowe uważane są za bezpieczniejszą formę płatności niż gotówka, szczególnie przy dużych transakcjach. W przypadku kradzieży lub zgubienia czeku, można go zastrzec i uniemożliwić jego realizację przez nieuprawnione osoby.

- Potwierdzenie płatności: Czek rozrachunkowy stanowi pisemne potwierdzenie dokonania płatności. Wystawca i odbiorca posiadają dokument potwierdzający transakcję, co jest istotne w celach księgowych i dowodowych.

- Możliwość kontroli wydatków: Wystawianie czeków rozrachunkowych może pomóc w lepszej kontroli wydatków, ponieważ każda transakcja jest dokumentowana.

- Akceptacja w obrocie gospodarczym: W niektórych branżach i relacjach biznesowych czeki rozrachunkowe wciąż są akceptowaną i preferowaną formą płatności, szczególnie w transakcjach B2B.

- Tradycja i zaufanie: Dla niektórych firm i osób, czeki rozrachunkowe mogą budzić większe zaufanie niż nowe technologie płatnicze, szczególnie w przypadku starszych pokoleń przedsiębiorców.

Wady i ograniczenia czeków rozrachunkowych

Należy jednak pamiętać, że czeki rozrachunkowe posiadają również pewne wady i ograniczenia, które sprawiają, że w wielu sytuacjach są mniej praktyczne niż inne formy płatności:

- Czas realizacji: Realizacja czeku rozrachunkowego trwa dłużej niż w przypadku przelewów elektronicznych czy płatności kartą. Odbiorca musi poczekać na zaksięgowanie środków, co może być problematyczne w sytuacjach wymagających szybkiej płatności.

- Opłaty bankowe: Banki mogą pobierać opłaty za realizację czeków rozrachunkowych, zarówno od wystawcy, jak i od odbiorcy. Opłaty te mogą być wyższe niż w przypadku przelewów elektronicznych.

- Formalności: Wystawienie i realizacja czeku rozrachunkowego wiąże się z pewnymi formalnościami, takimi jak prawidłowe wypełnienie czeku i jego złożenie w banku.

- Ryzyko odrzucenia czeku: Bank może odrzucić czek, jeśli na rachunku wystawcy nie ma wystarczających środków lub czek jest nieprawidłowo wypełniony.

- Mniejsza popularność: Wraz z rozwojem płatności elektronicznych, popularność czeków rozrachunkowych systematycznie maleje. Coraz mniej firm i osób akceptuje czeki jako formę płatności.

- Ograniczenia geograficzne: Czeki rozrachunkowe są zazwyczaj instrumentem krajowym. Realizacja czeków zagranicznych może być skomplikowana i kosztowna.

Czek rozrachunkowy a inne formy płatności – porównanie

Aby lepiej zrozumieć rolę czeku rozrachunkowego, warto porównać go z innymi popularnymi formami płatności:

| Forma płatności | Czas realizacji | Bezpieczeństwo | Koszty | Popularność | Praktyczność |

|---|---|---|---|---|---|

| Czek rozrachunkowy | Kilka dni roboczych | Wysokie (przy zastrzeżeniu) | Możliwe opłaty bankowe | Malejąca | Średnia (w określonych sytuacjach) |

| Przelew bankowy (elektroniczny) | Natychmiastowy/1 dzień roboczy | Wysokie (bezpieczeństwo bankowości elektronicznej) | Zazwyczaj niskie | Bardzo wysoka | Bardzo wysoka |

| Karta płatnicza | Natychmiastowa | Wysokie (przy zachowaniu zasad bezpieczeństwa) | Zazwyczaj niskie (dla płacącego) | Bardzo wysoka | Bardzo wysoka |

| Gotówka | Natychmiastowa | Niskie (ryzyko kradzieży, trudność w śledzeniu transakcji) | Brak opłat transakcyjnych | Wysoka (wciąż popularna w mniejszych transakcjach) | Wysoka (w transakcjach bezpośrednich) |

Kiedy warto stosować czek rozrachunkowy? Przykłady zastosowań

Pomimo spadającej popularności, istnieją sytuacje, w których czek rozrachunkowy może być nadal użyteczny:

- Duże transakcje B2B: W transakcjach między firmami, szczególnie przy dużych kwotach, czek rozrachunkowy może oferować większe poczucie bezpieczeństwa i formalności niż przelew elektroniczny.

- Płatności za faktury z odroczonym terminem płatności: Czek rozrachunkowy może być wykorzystany jako forma zabezpieczenia płatności przy fakturach z długim terminem płatności.

- Rozliczenia w specyficznych branżach: W niektórych branżach, np. w rolnictwie czy handlu hurtowym, czeki rozrachunkowe mogą być nadal powszechnie akceptowane i stosowane ze względu na tradycję i specyfikę rozliczeń.

- Sytuacje wymagające szczególnej dokumentacji: Czek rozrachunkowy, jako pisemny dokument, może być preferowany w sytuacjach, gdzie istotna jest szczegółowa dokumentacja transakcji.

- Płatności dla osób starszych lub mniej zaznajomionych z technologiami: Dla osób starszych lub nieufnych wobec płatności elektronicznych, czek rozrachunkowy może być bardziej zrozumiałą i akceptowalną formą płatności.

Najczęściej zadawane pytania (FAQ) o czeki rozrachunkowe

Czy czek rozrachunkowy można zrealizować w gotówce?

Nie, czek rozrachunkowy z definicji jest czekiem bezgotówkowym i służy wyłącznie do rozliczeń między rachunkami bankowymi. Nie można go zrealizować w gotówce.

Jak długo trwa realizacja czeku rozrachunkowego?

Czas realizacji czeku rozrachunkowego zazwyczaj wynosi od 1 do 3 dni roboczych, w zależności od banków i systemów rozliczeń międzybankowych.

Jakie dane muszą być zawarte na czeku rozrachunkowym?

Na czeku rozrachunkowym muszą być zawarte następujące dane: nazwa "czek rozrachunkowy", numer czeku, data i miejsce wystawienia, bezwarunkowe polecenie zapłaty określonej kwoty, nazwa banku trasata (banku wystawcy), nazwa i adres wystawcy czeku, numer rachunku bankowego wystawcy, podpis wystawcy oraz nazwa odbiorcy (remitenta) czeku.

Czy bank może odmówić realizacji czeku rozrachunkowego?

Tak, bank może odmówić realizacji czeku rozrachunkowego w kilku przypadkach, np. gdy na rachunku wystawcy nie ma wystarczających środków, czek jest nieprawidłowo wypełniony, podpis wystawcy jest nieczytelny lub niezgodny z wzorem podpisu, czek jest przeterminowany lub zastrzeżony.

Czy czek rozrachunkowy jest bezpieczną formą płatności?

Tak, czek rozrachunkowy jest uważany za bezpieczną formę płatności, szczególnie w porównaniu z gotówką. Ryzyko związane z czekami rozrachunkowymi można minimalizować poprzez odpowiednie środki ostrożności, takie jak zastrzeganie czeków w przypadku zgubienia lub kradzieży.

Podsumowanie

Czek rozrachunkowy, choć ustępuje popularnością nowoczesnym formom płatności elektronicznych, wciąż pozostaje ważnym instrumentem finansowym. Oferuje bezpieczeństwo, dokumentację transakcji i może być przydatny w specyficznych sytuacjach, szczególnie w relacjach B2B i przy większych kwotach. Zrozumienie jego działania, zalet i wad pozwala na świadome i efektywne wykorzystanie czeku rozrachunkowego w obrocie gospodarczym, tam gdzie jego specyfika nadal przynosi korzyści.

Jeśli chcesz poznać inne artykuły podobne do Czek rozrachunkowy: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.