09/06/2022

W dzisiejszym dynamicznym świecie biznesu, mimo postępu technologii i popularności płatności elektronicznych, czeki nadal pozostają istotnym instrumentem rozliczeń. Szczególnie czek rozrachunkowy, służący do bezgotówkowych transakcji, wymaga precyzyjnej ewidencji księgowej. Zrozumienie zasad księgowania czeków jest kluczowe dla zachowania porządku w dokumentacji finansowej każdej firmy. W tym artykule kompleksowo omówimy, jak prawidłowo księgować czeki rozrachunkowe, zarówno obce, jak i własne, aby zapewnić zgodność z przepisami i uniknąć potencjalnych problemów.

Księgowanie czeków obcych rozrachunkowych

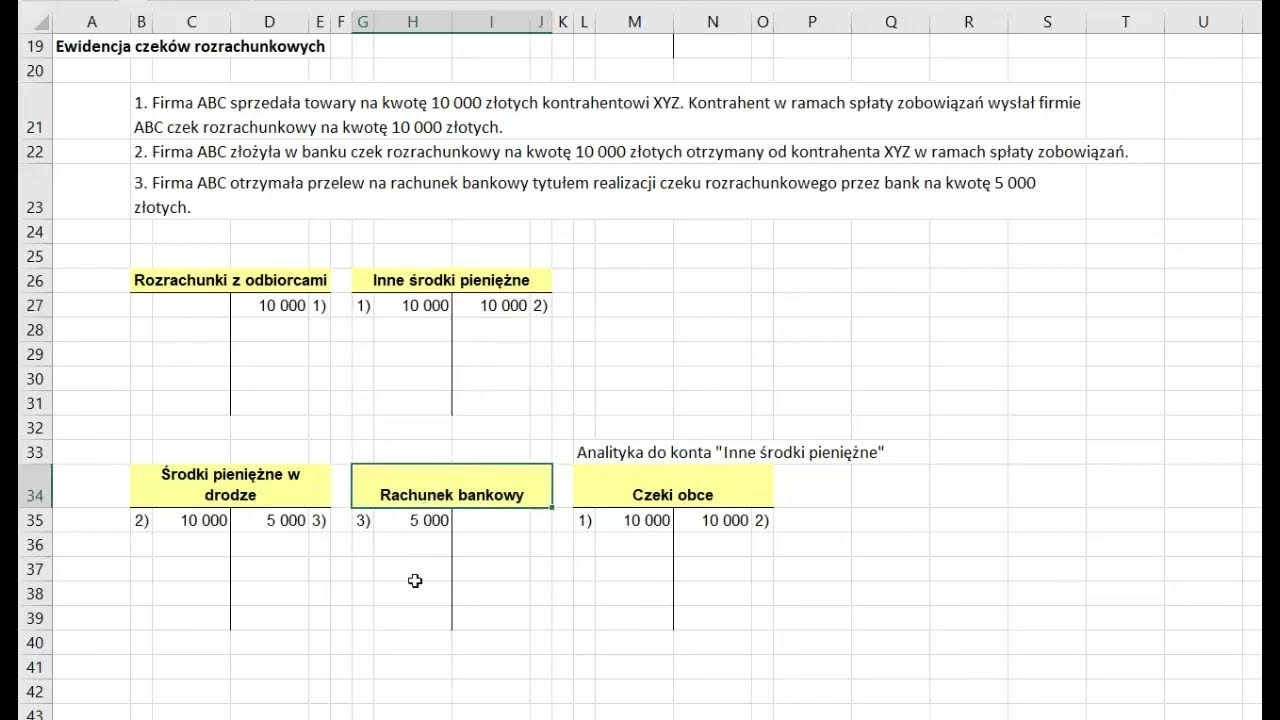

Czek obcy rozrachunkowy to czek wystawiony przez kontrahenta na rzecz naszego przedsiębiorstwa. Proces księgowania takiego czeku obejmuje trzy kluczowe etapy:

1. Otrzymanie czeku od kontrahenta

W momencie otrzymania czeku od kontrahenta, następuje zmniejszenie należności od tego kontrahenta. Należności są aktywami przedsiębiorstwa, a ich zmniejszenie księguje się po stronie Ma konta Rozrachunki z odbiorcami. Równocześnie, wartość czeku zwiększa wartość innych środków pieniężnych, które również zaliczane są do aktywów. Wzrost aktywów księguje się po stronie Wn konta Inne środki pieniężne.

Dla bardziej szczegółowej ewidencji, do konta Inne środki pieniężne można prowadzić konto analityczne, np. Czeki obce rozrachunkowe. W takim przypadku, zapis księgowy dubluje się po stronie Wn, zarówno na koncie syntetycznym (Inne środki pieniężne), jak i analitycznym (Czeki obce rozrachunkowe).

2. Złożenie czeku w banku do realizacji

Po złożeniu czeku rozrachunkowego w banku, przedsiębiorstwo fizycznie go nie posiada i oczekuje na potwierdzenie realizacji. W tym czasie czek staje się środkami pieniężnymi w drodze. Podobnie jak inne środki pieniężne, środki w drodze są aktywami. Dlatego, w momencie oczekiwania na realizację, czek przeksięgowuje się z konta Inne środki pieniężne (po Ma, ponieważ ich ilość maleje) na konto Środki pieniężne w drodze (po Wn, ponieważ ich ilość rośnie).

3. Realizacja czeku

Realizacja czeku następuje po otrzymaniu Wyciągu Bankowego (WB). Wyciąg bankowy potwierdza zrealizowanie czeku i wzrost środków pieniężnych na rachunku bankowym firmy. W tym momencie, środki pieniężne w drodze maleją, a środki na rachunku bankowym rosną. Księgowanie polega na obciążeniu konta Rachunek bankowy (po Wn) i uznaniu konta Środki pieniężne w drodze (po Ma).

Poniższa tabela podsumowuje księgowanie czeków obcych rozrachunkowych:

| Rodzaj operacji gospodarczej | Konto Wn | Konto Ma |

|---|---|---|

| Otrzymanie czeku od kontrahenta | Inne środki pieniężne (w analityce: czeki obce rozrachunkowe) | Rozrachunki z odbiorcami |

| Złożenie czeku w banku do realizacji | Środki pieniężne w drodze | Inne środki pieniężne (w analityce: czeki obce rozrachunkowe) |

| Realizacja czeku (WB) | Rachunek bieżący | Środki pieniężne w drodze |

Księgowanie czeków obcych gotówkowych

Czeki gotówkowe różnią się od rozrachunkowych przede wszystkim sposobem realizacji. W przypadku czeków gotówkowych, wpłata środków do kasy następuje zazwyczaj tego samego dnia. Złożenie czeku w banku do realizacji i jego realizacja odbywają się niemal jednocześnie. Dlatego w księgowaniu pomija się konto Środki pieniężne w drodze. Kolejna różnica polega na tym, że środki z czeku gotówkowego wpłacane są do kasy, a nie bezpośrednio na rachunek bieżący.

Pierwszy etap księgowania, czyli otrzymanie czeku od kontrahenta, jest identyczny jak w przypadku czeków rozrachunkowych. Natomiast drugi etap, obejmujący złożenie czeku w banku i jego realizację, księguje się poprzez obciążenie konta Kasa (po Wn) i uznanie konta Inne środki pieniężne (po Ma). Podobnie jak przy czekach rozrachunkowych, można prowadzić analitykę Czeki obce gotówkowe do konta Inne środki pieniężne.

Poniższa tabela przedstawia księgowanie czeków obcych gotówkowych:

| Rodzaj operacji gospodarczej | Konto Wn | Konto Ma |

|---|---|---|

| Otrzymanie czeku od kontrahenta | Inne środki pieniężne (w analityce: czeki obce gotówkowe) | Rozrachunki z odbiorcami |

| Złożenie czeku w banku i jego realizacja (na podstawie KP) | Kasa | Inne środki pieniężne (w analityce: czeki obce gotówkowe) |

Księgowanie czeków własnych

Czek własny jest zobowiązaniem finansowym przedsiębiorstwa wystawionym na rzecz kontrahenta. Aby wystawić czek własny, firma musi posiadać odpowiednie pokrycie na rachunku bankowym. Bank może potwierdzić czek, gwarantując jego realizację. W tym celu, wystawca czeku przekazuje do banku czek z wnioskiem o potwierdzenie oraz polecenie przelewu. Bank rezerwuje kwotę na pokrycie czeku, przenosząc ją z rachunku bieżącego na rachunek czeków potwierdzonych, który jest rodzajem innego rachunku bankowego.

Księgowanie czeków własnych obejmuje dwa etapy:

1. Potwierdzenie czeku własnego przez bank

W momencie potwierdzenia czeku przez bank, środki pieniężne są blokowane na rachunku czeków potwierdzonych. Ilość środków na rachunku bieżącym maleje (po Ma), a na Innych rachunkach bankowych (rachunek czeków potwierdzonych) rośnie (po Wn).

2. Realizacja czeku własnego

Realizacja czeku własnego następuje, gdy kontrahent otrzyma zapłatę z rachunku czeków potwierdzonych. W przedsiębiorstwie maleje wtedy ilość środków na koncie Inne rachunki bankowe (po Ma, ponieważ są to aktywa), a jednocześnie maleje zobowiązanie wobec kontrahenta (po Wn, ponieważ zobowiązania są pasywami, a ich zmniejszenie księguje się po stronie Wn).

Poniższa tabela podsumowuje księgowanie czeków własnych:

| Rodzaj operacji gospodarczej | Konto Wn | Konto Ma |

|---|---|---|

| Potwierdzenie czeku własnego | Inne rachunki bankowe (w analityce: rachunek czeków potwierdzonych) | Rachunek bieżący |

| Realizacja czeku własnego | Rozrachunki z dostawcami | Inne rachunki bankowe (w analityce: rachunek czeków potwierdzonych) |

Różnice między czekiem imiennym a czekiem na okaziciela

W obrocie gospodarczym spotykamy się z różnymi rodzajami czeków. Jednym z kryteriów podziału jest określenie remitenta, czyli osoby uprawnionej do realizacji czeku. Wyróżniamy dwa podstawowe rodzaje czeków ze względu na remitenta:

- Czek imienny: Zawiera imię i nazwisko remitenta. Bank realizujący czek imienny ma obowiązek wylegitymować osobę przedstawiającą czek, aby upewnić się, że jest to właściwy remitent.

- Czek na okaziciela: Nie zawiera imienia i nazwiska remitenta. Bank legitymuje osobę realizującą czek, ale nie ma obowiązku weryfikować, czy jest ona prawnym właścicielem czeku. Czek na okaziciela jest bardziej ryzykowny, ponieważ może być zrealizowany przez każdą osobę, która go posiada.

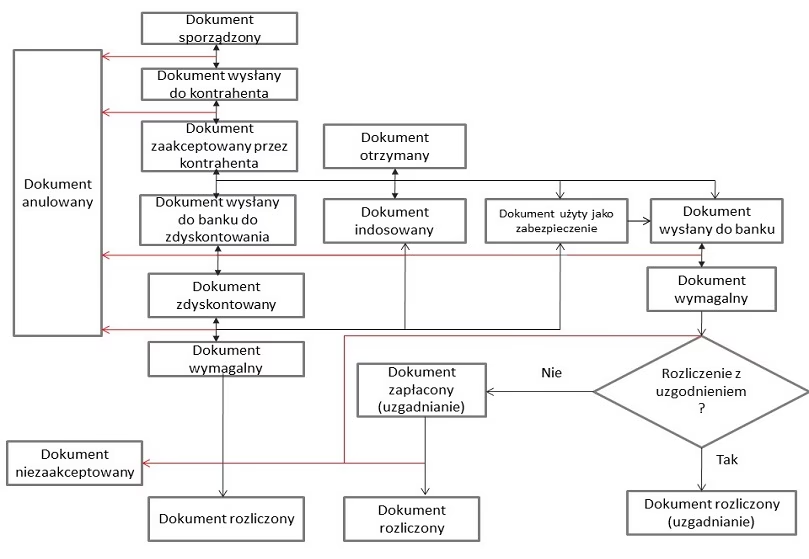

Terminy realizacji czeków

Ustawa Prawo czekowe określa terminy, w jakich czeki powinny być przedstawione do realizacji. Terminy te różnią się w zależności od miejsca wystawienia i płatności czeku:

- Czek wystawiony i płatny w Polsce: Termin realizacji wynosi 10 dni od daty wystawienia.

- Czek wystawiony w innym kraju europejskim, a płatny w Polsce (lub odwrotnie): Termin realizacji wynosi 20 dni.

- Czek wystawiony w innym kraju pozaeuropejskim, a płatny w Polsce (lub odwrotnie): Termin realizacji wynosi 70 dni.

Należy pamiętać o tych terminach, ponieważ po ich upływie odwołanie czeku może stać się skuteczne. Jednak nawet po upływie terminu realizacji, bank może zrealizować czek, o ile nie został on odwołany.

Często zadawane pytania (FAQ)

- Czy czek rozrachunkowy zawsze trafia bezpośrednio na rachunek bankowy?

- Tak, czek rozrachunkowy jest przeznaczony do transakcji bezgotówkowych i zawsze jest realizowany poprzez uznanie rachunku bankowego remitenta.

- Co się stanie, jeśli czek rozrachunkowy nie zostanie zrealizowany w terminie?

- Po upływie terminu realizacji, wystawca czeku może go odwołać. Jednak bank może zrealizować czek nawet po terminie, jeśli nie został on odwołany.

- Jakie są zalety i wady stosowania czeków rozrachunkowych w porównaniu do przelewów bankowych?

- Czeki rozrachunkowe mogą być przydatne w sytuacjach, gdy płatność musi zostać dokonana natychmiast, a dostęp do systemu bankowości elektronicznej jest ograniczony. Jednak przelewy bankowe są zazwyczaj szybsze, wygodniejsze i bezpieczniejsze, dlatego czeki są obecnie mniej popularne.

- Czy można wystawić czek rozrachunkowy na dowolną kwotę?

- Nie, kwota na czeku rozrachunkowym nie może przekraczać środków dostępnych na rachunku bankowym wystawcy. Ponadto, bank może mieć wewnętrzne limity dotyczące maksymalnej kwoty czeku.

Podsumowanie

Prawidłowe księgowanie czeków rozrachunkowych jest istotnym elementem prowadzenia księgowości w przedsiębiorstwie. Zrozumienie różnic między czekami obcymi i własnymi, gotówkowymi i rozrachunkowymi, a także znajomość zasad ewidencji na poszczególnych etapach realizacji czeku, pozwala na uniknięcie błędów i zachowanie przejrzystości w dokumentacji finansowej. Mimo spadającej popularności czeków w dobie cyfryzacji płatności, wiedza na temat ich księgowania pozostaje cenna dla każdego księgowego i przedsiębiorcy.

Jeśli chcesz poznać inne artykuły podobne do Czek rozrachunkowy: Jak prawidłowo zaksięgować?, możesz odwiedzić kategorię Księgowość.