23/12/2023

W dzisiejszym dynamicznym świecie biznesu, operacje finansowe z kontrahentami zagranicznymi stają się coraz powszechniejsze. Jednym z instrumentów płatniczych, który może pojawić się w rozliczeniach międzynarodowych, jest czek obcy. Prawidłowe zaksięgowanie czeku obcego jest kluczowe dla zachowania przejrzystości i rzetelności ksiąg rachunkowych przedsiębiorstwa. W tym artykule szczegółowo omówimy zasady księgowania czeków obcych, bazując na obowiązujących przepisach i praktykach.

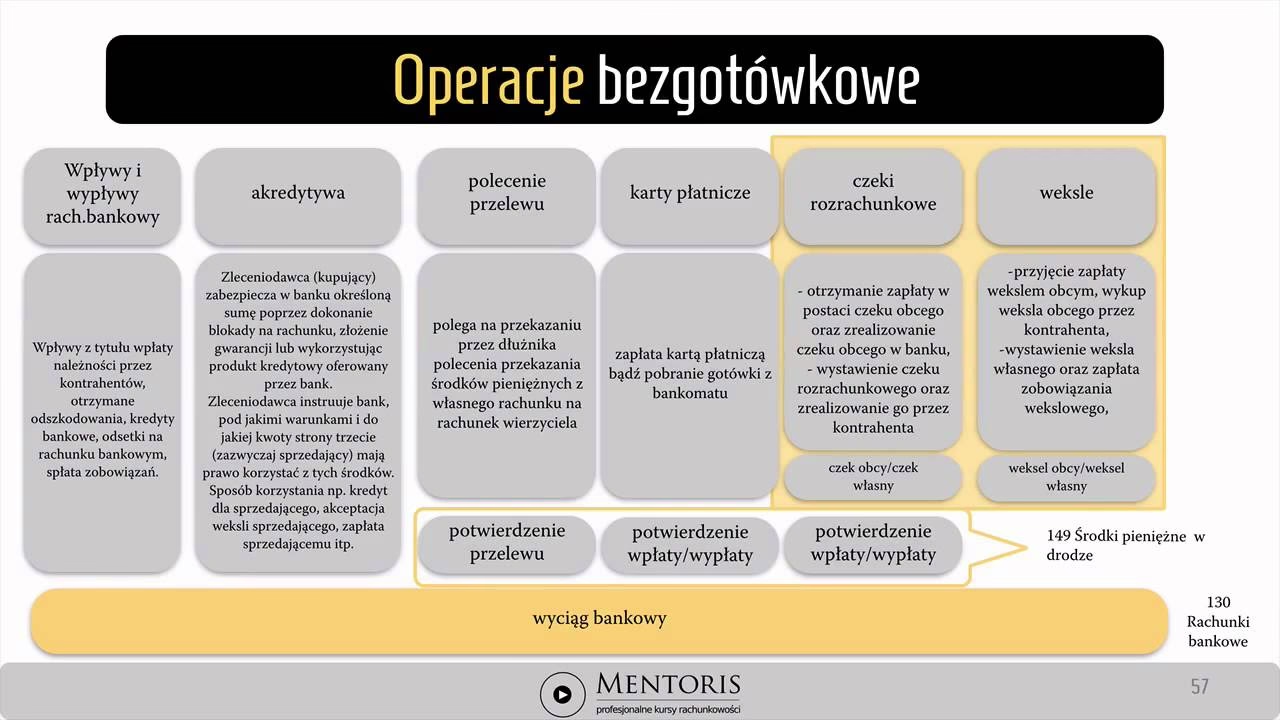

- Co to jest czek obcy?

- Klasyfikacja czeków obcych ze względu na termin płatności

- Wycena i ewidencja czeków obcych w księgach rachunkowych

- Różnice kursowe

- Ewidencja księgowa operacji związanych z czekami obcymi

- Dodatkowe aspekty związane z czekami obcymi

- Kroki i statusy czeków obcych

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to jest czek obcy?

Czek obcy to dokument płatniczy wystawiony przez wystawcę (trasanta) na bank (trasata), w którym wystawca ma rachunek, upoważniający beneficjenta (remitenta) do otrzymania określonej kwoty pieniędzy. W kontekście księgowości, czek obcy jest zazwyczaj otrzymywany od klienta jako forma zapłaty za sprzedane towary lub usługi. Charakteryzuje się tym, że jest wystawiony przez podmiot zagraniczny lub na bank zagraniczny.

Klasyfikacja czeków obcych ze względu na termin płatności

Kluczowym aspektem w księgowaniu czeków obcych jest ich termin płatności. Zgodnie z zasadami rachunkowości, czeki obce dzielimy na dwie kategorie, w zależności od czasu, jaki upływa od daty wystawienia do terminu płatności:

- Czeki obce płatne w ciągu 3 miesięcy od daty wystawienia – traktowane są jako inne środki pieniężne. Są one krótkoterminowe i szybko zbywalne, dlatego zaliczane są do aktywów obrotowych o charakterze pieniężnym.

- Czeki obce płatne powyżej 3 miesięcy od daty wystawienia – klasyfikowane są jako krótkoterminowe aktywa finansowe. Mimo że nadal są to aktywa krótkoterminowe, ich dłuższy termin płatności wpływa na ich klasyfikację w bilansie.

Wycena i ewidencja czeków obcych w księgach rachunkowych

Czeki obce w księgach rachunkowych ujmuje się w wartości nominalnej. Jednak, ze względu na fakt, że czeki obce często wyrażone są w walutach obcych, konieczne jest przeliczenie ich wartości na walutę krajową – złoty polski. Proces ten przebiega następująco:

- W ciągu roku obrotowego – czeki obce wyrażone w walucie obcej przelicza się na złote po kursie sprzedaży banku, z którego usług korzysta jednostka. Jest to kurs bieżący, obowiązujący w momencie przeprowadzania operacji.

- Na dzień bilansowy – czeki obce wycenia się ponownie, tym razem po średnim kursie NBP danej waluty, obowiązującym na dzień bilansowy. Jest to wymóg wynikający z zasady ostrożności i konieczności rzetelnego przedstawienia wartości aktywów i pasywów przedsiębiorstwa.

Różnice kursowe

Przeliczanie wartości czeków obcych na złote, zarówno w ciągu roku obrotowego, jak i na dzień bilansowy, może generować różnice kursowe. Różnice te powstają w wyniku wahań kursów walut. Sposób ich ewidencji jest ściśle określony:

- Ujemne różnice kursowe – czyli sytuacja, gdy kurs waluty obcej spadnie, powodując zmniejszenie wartości czeku w złotych – zalicza się do kosztów finansowych.

- Dodatnie różnice kursowe – czyli sytuacja, gdy kurs waluty obcej wzrośnie, powodując zwiększenie wartości czeku w złotych – zalicza się do przychodów finansowych.

Ewidencja księgowa operacji związanych z czekami obcymi

Poniżej przedstawiamy schematy księgowe dla najczęściej występujących operacji związanych z czekami obcymi. Konta, które są używane w ewidencji, to konta syntetyczne z planu kont, które mogą być dostosowane do specyfiki danego przedsiębiorstwa.

1. Otrzymanie czeków obcych (gotówkowych i rozrachunkowych)

Otrzymanie czeku obcego od kontrahenta w zamian za należność ewidencjonuje się zapisem:

| Wn (Debet) | Ma (Kredyt) | Opis |

|---|---|---|

| Konto 156 Weksle, czeki obce i inne środki pieniężne | Konto 201 Rozrachunki z odbiorcami krajowymi niepowiązanymi lub Konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi lub Konto 211 Rozrachunki z odbiorcami krajowymi powiązanymi lub Konto 213 Rozrachunki z odbiorcami zagranicznymi powiązanymi | Otrzymanie czeku obcego od odbiorcy |

2. Realizacja czeków obcych w banku

Realizacja czeku obcego w banku, czyli zamiana czeku na gotówkę lub środki na rachunku bankowym, może nastąpić w dwóch formach:

a) Realizacja czeków gotówkowych

W przypadku realizacji czeku gotówkowego, środki pieniężne wpływają do kasy przedsiębiorstwa. Ewidencja księgowa wygląda następująco:

| Wn (Debet) | Ma (Kredyt) | Opis |

|---|---|---|

| Konto 101 Kasa krajowych środków pieniężnych lub Konto 102 Kasa zagranicznych środków pieniężnych | Konto 156 Weksle, czeki obce i inne środki pieniężne | Realizacja czeku obcego gotówkowego |

b) Realizacja czeków bezgotówkowych

W przypadku realizacji czeku bezgotówkowego, środki pieniężne wpływają na rachunek bankowy przedsiębiorstwa. Ewidencja księgowa wygląda następująco:

| Wn (Debet) | Ma (Kredyt) | Opis |

|---|---|---|

| Konto 131 Bieżący rachunek bankowy lub Konto 135 Rachunki bankowe środków pieniężnych w walutach obcych | Konto 156 Weksle, czeki obce i inne środki pieniężne | Realizacja czeku obcego bezgotówkowego |

3. Zapłata zobowiązania czekiem obcym

W rzadkich przypadkach, przedsiębiorstwo może użyć otrzymanego czeku obcego do zapłaty własnego zobowiązania wobec dostawcy. Ewidencja księgowa tego zdarzenia jest następująca:

| Wn (Debet) | Ma (Kredyt) | Opis |

|---|---|---|

| Konto 202 Rozrachunki z dostawcami krajowymi niepowiązanymi lub Konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi lub Konto 212 Rozrachunki z dostawcami krajowymi powiązanymi lub Konto 214 Rozrachunki z dostawcami zagranicznymi powiązanymi | Konto 156 Weksle, czeki obce i inne środki pieniężne | Zapłata zobowiązania czekiem obcym |

4. Realizacja czeków własnych wydanych dostawcom

Chociaż temat artykułu skupia się na czekach obcych, warto dla kontekstu wspomnieć o realizacji czeków własnych, które przedsiębiorstwo wystawiło dostawcom. Ewidencja jest następująca:

| Wn (Debet) | Ma (Kredyt) | Opis |

|---|---|---|

| Konto 202 Rozrachunki z dostawcami krajowymi niepowiązanymi lub Konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi lub Konto 212 Rozrachunki z dostawcami krajowymi powiązanymi lub Konto 214 Rozrachunki z dostawcami zagranicznymi powiązanymi | Konto 131 Bieżący rachunek bankowy lub Konto 135 Rachunki bankowe środków pieniężnych w walutach obcych | Realizacja czeku własnego wydanego dostawcy |

5. Przekazanie na wyodrębnione rachunki bankowe kwot za wydane czeki potwierdzone przez bank

W przypadku wydania czeków, bank może potwierdzić ich pokrycie i przekazać środki na wyodrębniony rachunek bankowy. Ewidencja tego zdarzenia:

| Wn (Debet) | Ma (Kredyt) | Opis |

|---|---|---|

| Konto 136 Inne rachunki bankowe | Konto 131 Bieżący rachunek bankowy | Przekazanie środków na wyodrębniony rachunek za wydane czeki |

Dodatkowe aspekty związane z czekami obcymi

Oprócz podstawowej ewidencji, warto wspomnieć o kilku dodatkowych aspektach związanych z czekami obcymi, które mogą mieć wpływ na ich księgowanie i zarządzanie nimi w przedsiębiorstwie.

Dyskontowanie czeków obcych

Dyskontowanie czeków obcych to proces, w którym przedsiębiorstwo przekazuje czek obcy bankowi przed terminem jego płatności, otrzymując w zamian gotówkę pomniejszoną o prowizję lub odsetki dyskontowe. Jest to sposób na szybsze uzyskanie środków pieniężnych, jednak wiąże się z kosztem. W księgowości, dyskonto czeku obcego jest zazwyczaj traktowane jako koszt finansowy.

Indosowanie czeków obcych

Indosowanie czeków obcych to przekazanie czeku obcego innemu podmiotowi, na przykład dostawcy, w celu uregulowania zobowiązania. Jest to forma przeniesienia prawa do otrzymania środków z czeku. Indosowanie czeku obcego nie wymaga specjalnych zapisów księgowych, poza standardowym zapisem dotyczącym zapłaty zobowiązania (jak w punkcie 3 powyżej), z tym że zamiast zapłaty z rachunku bankowego, następuje zapłata czekiem obcym.

Zabezpieczenie czekami obcymi

Zabezpieczenie czekami obcymi polega na wykorzystaniu czeków obcych jako zabezpieczenia kredytu bankowego. W takim przypadku, czek obcy jest przekazywany bankowi jako forma gwarancji spłaty kredytu. Ewidencja księgowa zabezpieczenia czekiem obcym jest bardziej złożona i zależy od konkretnych warunków umowy kredytowej. Zazwyczaj wiąże się z przeniesieniem czeku na konto zastawu lub depozytu bankowego.

Kroki i statusy czeków obcych

Proces obiegu czeku obcego można podzielić na kilka etapów, którym odpowiadają określone statusy:

- Otwarte (status początkowy) – czek został wystawiony, ale jeszcze nie został przekazany beneficjentowi.

- Otrzymane – czek został otrzymany przez przedsiębiorstwo jako zapłata.

- Wysłane do kontrahenta (w przypadku indosowania) – czek został przekazany innemu kontrahentowi.

- Zatwierdzone/Wysłane – czek został wysłany do banku w celu realizacji.

- Płatne – termin płatności czeku minął.

- Wysłane do banku do zdyskontowania – czek został przekazany do banku w celu dyskontowania.

- Zapłacone (Rozliczone) – środki z czeku zostały zaksięgowane na rachunku bankowym przedsiębiorstwa lub wypłacone w kasie.

- Puste – czek został odrzucony przez bank z powodu braku środków na rachunku wystawcy.

- Anulowane – czek został anulowany, np. przez wystawcę.

- Niezaakceptowane – czek został odrzucony przez bank z innych przyczyn niż brak środków.

- Zdyskontowane – czek został zdyskontowany przez bank.

- Zabezpieczone – czek został użyty jako zabezpieczenie kredytu.

- Indosowane – czek został indosowany na innego beneficjenta.

Najczęściej zadawane pytania (FAQ)

- Czy czek obcy zawsze jest bezpieczną formą płatności?

- Czek obcy, podobnie jak każdy instrument płatniczy, niesie ze sobą pewne ryzyko. Ryzyko to związane jest głównie z możliwością odrzucenia czeku przez bank (np. z powodu braku środków na rachunku wystawcy). Dlatego ważne jest, aby przedsiębiorstwo oceniało wiarygodność kontrahenta i, w miarę możliwości, stosowało dodatkowe zabezpieczenia płatności.

- Jak często należy wyceniać czeki obce w walutach obcych?

- Czeki obce w walutach obcych wycenia się dwukrotnie: w momencie otrzymania (po kursie sprzedaży banku) oraz na dzień bilansowy (po średnim kursie NBP). W ciągu roku obrotowego nie ma konieczności ponownej wyceny, chyba że wynika to z polityki rachunkowości przedsiębiorstwa.

- Gdzie w bilansie wykazuje się czeki obce?

- Czeki obce płatne w ciągu 3 miesięcy od daty wystawienia wykazuje się w bilansie w aktywach obrotowych, w pozycji „Inne środki pieniężne”. Czeki obce płatne powyżej 3 miesięcy od daty wystawienia wykazuje się w aktywach obrotowych, w pozycji „Krótkoterminowe aktywa finansowe”.

Podsumowanie

Prawidłowe księgowanie czeków obcych jest istotnym elementem rachunkowości przedsiębiorstw prowadzących działalność międzynarodową. Zrozumienie zasad klasyfikacji, wyceny, ewidencji i rozliczania czeków obcych pozwala na zachowanie rzetelności ksiąg rachunkowych i uniknięcie potencjalnych błędów. Mamy nadzieję, że ten artykuł dostarczył Państwu kompleksowej wiedzy na temat księgowania czeków obcych i będzie pomocny w codziennej praktyce.

Jeśli chcesz poznać inne artykuły podobne do Czek obcy: Jak prawidłowo zaksięgować?, możesz odwiedzić kategorię Księgowość.