29/10/2024

Czy zastanawiasz się, w jaki sposób przedsiębiorstwa zapewniają swoje zdrowie finansowe i sukces operacyjny? Witaj w świecie cykli audytu. To systematyczne podejście nie tylko analizuje i ocenia wyniki firmy, ale także chroni jej stabilność. Niezależnie od tego, czy jesteś właścicielem firmy, specjalistą ds. finansów, czy po prostu interesujesz się tym, jak firmy utrzymują swoją uczciwość, ten przewodnik dostarczy cennych informacji na temat cykli audytu i ich zasadniczej roli w dzisiejszej gospodarce.

- Zrozumienie cykli audytu

- Cztery fazy cyklu audytu

- Identyfikacja ryzyka w audycie i kontroli wewnętrznej

- Strategie planowania audytu

- Skuteczne wykonanie audytu

- Ocena i raportowanie w cyklach audytu

- Opinia bez zastrzeżeń a opinia z zastrzeżeniami

- Raporty z ustaleń audytu: Zapewnienie przejrzystości

- Zapewnienie wiarygodności poprzez raporty z audytu

- Podsumowanie dotyczące sprawozdań finansowych i procesu audytu

- Często zadawane pytania dotyczące audytów zrównoważonego rozwoju

Zrozumienie cykli audytu

Czym dokładnie są cykle audytu?

Cykle audytu są integralną częścią audytu sprawozdań finansowych. Stanowią one usystematyzowaną metodę gromadzenia przez audytorów wystarczających i kompetentnych dowodów poprzez systematyczny proces księgowy. Umożliwia im to wydanie świadomej opinii na temat informacji finansowych firmy. Cykl ten rozpoczyna się od identyfikacji ryzyka, a kończy wydaniem raportu audytora, zapewniając, że wszystkie dane finansowe są dokładne i wiarygodne.

Znaczenie cykli audytu

Cykle audytu odgrywają kluczową rolę w utrzymaniu dokładności i wiarygodności informacji finansowych firmy i sprawozdań finansowych. Systematycznie oceniając każdą transakcję finansową, audytorzy pomagają zapobiegać błędom i wykrywać potencjalne oszustwa. Buduje to nie tylko zaufanie wśród interesariuszy, ale także zapewnia, że firmy przestrzegają odpowiednich przepisów i regulacji. Bez solidnego cyklu audytu przedsiębiorstwa ryzykują niedokładne raportowanie, co może prowadzić do znacznych strat finansowych i szkody dla ich reputacji.

Rodzaje cykli audytu

Liczba cykli audytu, którym podlega firma, zależy w dużej mierze od jej wielkości i złożoności. Zasadniczo istnieją cztery podstawowe rodzaje:

- Audyty roczne: Kompleksowe przeglądy przeprowadzane raz w roku.

- Audyty kwartalne: Przeprowadzane co trzy miesiące w celu zapewnienia ciągłej dokładności.

- Audyty miesięczne: Częstsze kontrole w celu ścisłego monitorowania zdrowia finansowego.

- Audyty tygodniowe: Zwykle stosowane przez większe organizacje o dużej liczbie transakcji.

Każdy cykl audytu obejmuje określone kroki i procedury dostosowane do częstotliwości i zakresu audytu. Każde sprawozdanie finansowe musi zostać zbadane w tych ramach czasowych, aby zachować ich integralność i wiarygodność.

Podejście audytu cyklu transakcji

Podejście audytu cyklu transakcji koncentruje się na serii kroków związanych z przetwarzaniem transakcji finansowych. Metoda ta bada również cykl nabycia i płatności, zapewniając, że transakcje od zlecenia zakupu do przetworzenia płatności są dokładnie rejestrowane. Metoda ta zapewnia, że każda transakcja jest dokładnie rejestrowana, od inicjacji do raportowania końcowego. Badając każdy etap cyklu transakcji, audytorzy mogą identyfikować rozbieżności, oceniać kontrole wewnętrzne i oceniać ogólną skuteczność procesów finansowych firmy.

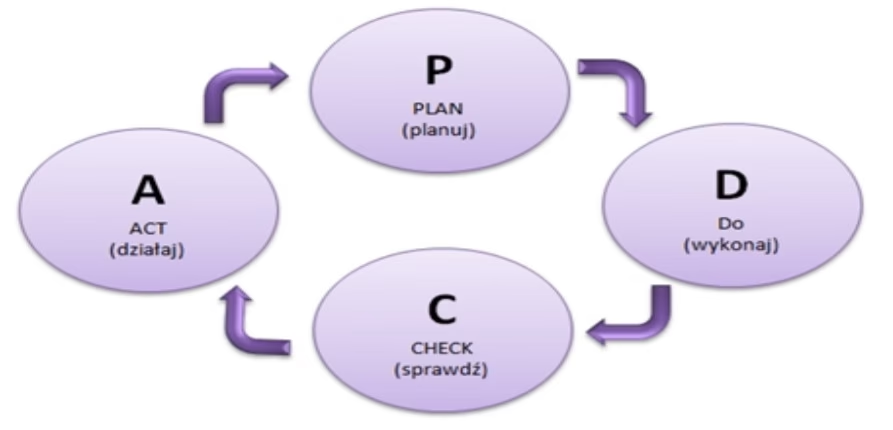

Cztery fazy cyklu audytu

Cykle audytu dzielą się na cztery odrębne fazy, z których każda ma kluczowe znaczenie dla dokładnego procesu audytu:

Identyfikacja ryzyka

W tej początkowej fazie audytorzy identyfikują wszystkie potencjalne ryzyka związane ze sprawozdaniami finansowymi. Ryzyka te mogą obejmować zdolność kierownictwa do generowania wystarczających przepływów pieniężnych, dokładność zapisów, skuteczność systemów kontroli wewnętrznej i dostępność terminowych zapisów księgowych. Wczesne rozpoznanie tych ryzyk pozwala audytorom skupić swoje wysiłki na obszarach, które mogą znacząco wpłynąć na zdrowie finansowe firmy.

Planowanie audytu

Po zidentyfikowaniu ryzyk audytorzy opracowują kompleksowy plan audytu w celu ich rozwiązania. Obejmuje to określenie rodzajów potrzebnych dowodów, ocenę systemu kontroli wewnętrznej i metod gromadzenia tych dowodów. Skuteczne planowanie audytu zapewnia efektywność procesu audytu i dokładne zbadanie wszystkich istotnych obszarów. Bez właściwego planowania audyt może pominąć krytyczne kwestie, prowadząc do niedokładnych wniosków.

Wykonanie audytu

Podczas fazy wykonania audytu audytorzy realizują swój plan poprzez szczegółowe badania zapisów finansowych i procesów wewnętrznych. Obejmuje to kierowanie zapytań do pracowników firmy, przegląd dokumentów i weryfikację transakcji. Głównym celem jest upewnienie się, że wszystkie dane finansowe są dokładnie rejestrowane i że nie ma rozbieżności ani nieprawidłowości. Skuteczne wykonanie audytu jest niezbędne do zgromadzenia niezbędnych dowodów na poparcie opinii audytora.

Ocena i raportowanie

Ostatnia faza obejmuje ocenę zgromadzonych dowodów i sformułowanie opinii na temat sprawozdań finansowych. Audytorzy zestawiają swoje ustalenia w kompleksowym raporcie, który jest następnie przedstawiany kierownictwu firmy i interesariuszom. Raport ten podkreśla wszelkie wykryte problemy i zawiera zalecenia dotyczące poprawy. Jasny i zwięzły raport zapewnia przejrzystość i pomaga interesariuszom w podejmowaniu świadomych decyzji.

Identyfikacja ryzyka w audycie i kontroli wewnętrznej

Identyfikacja ryzyka jest kamieniem węgielnym skutecznego cyklu audytu i jest integralną częścią cyklu księgowego. Audytorzy oceniają różne czynniki, które mogą wpłynąć na sprawozdania finansowe, takie jak:

- Niewystarczające zapisy księgowe: Słaba ewidencja może prowadzić do znaczących błędów.

- Błędy i nieprawidłowości: Pomyłki lub działania oszukańcze mogą zniekształcić dane finansowe.

- Nieprzestrzeganie przepisów: Nieprzestrzeganie przepisów i regulacji może skutkować sankcjami prawnymi.

- Różnice w praktykach księgowych: Niespójne praktyki wśród podobnych firm mogą powodować rozbieżności.

Poprzez dokładną identyfikację tych ryzyk audytorzy mogą dostosować swoje podejście do konkretnych wyzwań, przed którymi może stanąć firma.

Strategie planowania audytu

Dobrze opracowany plan audytu jest niezbędny dla pomyślnego cyklu audytu. Plan ten określa zakres, harmonogram i rodzaje dowodów potrzebnych do skutecznej oceny sprawozdań finansowych. Kluczowe elementy planu audytu obejmują:

- Zakres: Definiuje obszary podlegające audytowi.

- Harmonogram: Ustala harmonogram dla każdej fazy audytu.

- Wymagania dotyczące dowodów: Określa rodzaje dowodów potrzebnych do poparcia ustaleń audytu.

- Podejście: Szczegółowo opisuje metody i techniki, których audytorzy będą używać do gromadzenia i analizowania danych.

Skuteczny plan audytu zapewnia zbadanie wszystkich krytycznych obszarów, a proces audytu jest wydajny i dokładny.

Skuteczne wykonanie audytu

Wykonanie audytu wymaga skrupulatnej dbałości o szczegóły i przestrzegania ustalonych procedur, które stosują audytorzy. W tej fazie audytorzy:

- Przeprowadzają zapytania: Angażują się z pracownikami firmy w celu zebrania spostrzeżeń i zweryfikowania informacji.

- Badają zapisy: Przeglądają dokumenty finansowe, aby zapewnić dokładność i kompletność.

- Uzyskują dokumentację: Gromadzą niezbędne dowody na poparcie ustaleń audytu.

Pomyślne wykonanie audytu ma kluczowe znaczenie dla uzyskania wiarygodnych dowodów, które stanowią podstawę opinii audytora. Pominięcie jakiejkolwiek części wykonania może prowadzić do niekompletnych lub niedokładnych wyników audytu.

Ocena i raportowanie w cyklach audytu

Faza oceny i raportowania to etap, w którym audytorzy analizują zgromadzone dowody i formułują swoją ostateczną opinię. Faza ta obejmuje:

- Ocenę dowodów: Ustalenie, czy dowody są wystarczające i istotne.

- Formułowanie opinii: Na podstawie dowodów audytorzy decydują, czy wydać opinię bez zastrzeżeń, czy opinię z zastrzeżeniami.

- Raportowanie ustaleń: Sporządzenie szczegółowego raportu, który przedstawia wyniki audytu i wszelkie zalecenia dotyczące poprawy.

Dobrze przygotowany raport z audytu zapewnia przejrzystość i odpowiedzialność, pomagając interesariuszom zrozumieć zdrowie finansowe firmy.

Opinia bez zastrzeżeń a opinia z zastrzeżeniami

Audytorzy mogą wydać dwa główne rodzaje opinii na podstawie swoich ustaleń:

- Opinia bez zastrzeżeń: Wskazuje, że sprawozdania finansowe są dokładne i zgodne z ogólnie przyjętymi zasadami rachunkowości (GAAP). Jest to najlepszy wynik dla firmy, pokazujący, że skutecznie zarządza ryzykiem.

- Opinia z zastrzeżeniami: Wydawana, gdy audytorzy znajdą błędy lub wysokie ryzyko, ale nie uważają, że kwestie te znacząco zniekształcają sytuację finansową. Opinia ta sugeruje, że chociaż istnieją obawy, nie podważają one ogólnej integralności sprawozdań finansowych.

Zrozumienie różnicy między tymi opiniami jest kluczowe dla interesariuszy w ocenie wiarygodności informacji finansowych firmy.

Raporty z ustaleń audytu: Zapewnienie przejrzystości

Raporty z ustaleń audytu są niezbędnymi narzędziami do komunikowania problemów zidentyfikowanych podczas audytu. Raporty te:

- Informują interesariuszy: Podkreślają problemy znalezione w sprawozdaniach finansowych.

- Ostrzegają o ryzyku: Identyfikują znaczące ryzyka i zalecają działania mające na celu ich złagodzenie.

- Promują odpowiedzialność: Zapewniają, że kierownictwo zajmuje się problemami w celu utrzymania przejrzystości.

Dostarczając jasnych i praktycznych spostrzeżeń, raporty z ustaleń audytu pomagają firmom ulepszyć swoje praktyki finansowe i utrzymać swoją wiarygodność.

Zapewnienie wiarygodności poprzez raporty z audytu

Raporty z audytu odgrywają kluczową rolę w budowaniu zaufania i wiarygodności. One:

- Wspierają decyzje inwestycyjne: Inwestorzy polegają na dokładnych informacjach finansowych przy podejmowaniu świadomych decyzji.

- Ułatwiają udzielanie pożyczek: Pożyczkodawcy wykorzystują raporty z audytu do oceny stabilności finansowej firmy przed udzieleniem kredytu.

- Wzmacniają zarządzanie: Regularne audyty promują etyczne praktyki biznesowe i skuteczne zarządzanie.

Wiarygodny raport z audytu wzmacnia reputację firmy i zapewnia, że wszyscy interesariusze mają zaufanie do jej integralności finansowej.

Podsumowanie dotyczące sprawozdań finansowych i procesu audytu

Sprawozdania finansowe są niezbędne do zrozumienia wyników firmy, ryzyk i potencjału inwestycyjnego. Audyt tych sprawozdań finansowych jest ciągłym i niezbędnym procesem, który zapewnia dokładność i wiarygodność. Każda faza cyklu audytu — planowanie audytu, wykonanie audytu, ocena i raportowanie audytu — jest wzajemnie powiązana, a opóźnienia w jednej fazie mogą wpłynąć na cały proces. Przeprowadzając dokładne audyty, firmy mogą utrzymać solidne kontrole wewnętrzne, zapobiegać rozbieżnościom finansowym i wspierać zrównoważony rozwój. Audyt może być wyzwaniem, ale jego korzyści w zakresie wspierania przejrzystości i zaufania są bezcenne.

Często zadawane pytania dotyczące audytów zrównoważonego rozwoju

Chociaż ten artykuł koncentruje się na audycie finansowym, warto krótko wspomnieć o audytach zrównoważonego rozwoju, które zyskują na znaczeniu w dzisiejszym świecie biznesu:

- Co to jest audyt zrównoważonego rozwoju?

- Audyt zrównoważonego rozwoju ocenia praktyki firmy w zakresie środowiskowym, społecznym i ekonomicznym. Ocenia, jak dobrze firma realizuje cele zrównoważonego rozwoju i przestrzega odpowiednich standardów.

- Dlaczego audyty zrównoważonego rozwoju są ważne?

- Audyty zrównoważonego rozwoju pomagają przedsiębiorstwom identyfikować obszary wymagające poprawy, zmniejszać ich wpływ na środowisko i wzmacniać odpowiedzialność społeczną. Poprawiają również reputację i zaufanie interesariuszy.

- Jak często firma powinna przeprowadzać audyt zrównoważonego rozwoju?

- Częstotliwość audytów zrównoważonego rozwoju zależy od wielkości i branży firmy. Zasadniczo zaleca się przeprowadzanie audytów rocznie lub dwuletnio, aby zapewnić ciągłe doskonalenie.

- Jakie są kluczowe elementy audytu zrównoważonego rozwoju?

- Kluczowe elementy obejmują ocenę zużycia energii, gospodarki odpadami, efektywności zasobów, praktyk społecznych oraz zgodności ze standardami i przepisami dotyczącymi zrównoważonego rozwoju.

- Jakie korzyści mogą przynieść audyty zrównoważonego rozwoju przedsiębiorstwu?

- Audyty zrównoważonego rozwoju mogą prowadzić do oszczędności kosztów poprzez efektywne wykorzystanie zasobów, poprawę wizerunku marki, lepszą zgodność z przepisami oraz zwiększenie zaufania klientów i inwestorów.

Jeśli chcesz poznać inne artykuły podobne do Cykle audytu: Klucz do wiarygodności finansowej firmy, możesz odwiedzić kategorię Audyt.