10/12/2022

W dynamicznym świecie finansów przedsiębiorstwa i instytucje finansowe nieustannie poszukują narzędzi umożliwiających optymalizację zarządzania ryzykiem walutowym, kosztami finansowania i ekspozycją na globalne różnice stóp procentowych. Jednym z takich zaawansowanych instrumentów są swapy walutowe. Chociaż oferują one szereg korzyści, kluczowe jest zrozumienie ryzyka, jakie się z nimi wiąże. Niniejszy artykuł ma na celu dogłębne zbadanie tych ryzyk, pomagając w podejmowaniu świadomych decyzji finansowych.

- Co to jest swap walutowy?

- Jak działa swap walutowy?

- Zastosowania swapów walutowych

- Zalety i wady swapów walutowych

- Ryzyka związane ze swapami walutowymi szczegółowo

- Przykład swapu walutowego

- Jak wycenia się swapy walutowe?

- Różnica między swapem walutowym a swapem walutowo-procentowym

- Zabezpieczenie w swapie walutowym

- Często zadawane pytania (FAQ)

Co to jest swap walutowy?

Swap walutowy to kontrakt finansowy między dwiema stronami, w którym wymieniają się one równoważną kwotą kapitału w różnych walutach. Po początkowej wymianie kapitału, każda ze stron dokonuje płatności odsetek od waluty, którą otrzymała. Stopy procentowe mogą być stałe lub zmienne, w zależności od uzgodnień kontraktowych. Prościej mówiąc, swap walutowy to umowa na wymianę płatności odsetek i kapitału w jednej walucie na płatności odsetek i kapitału w innej walucie.

Wyobraźmy sobie niemiecką firmę, która potrzebuje dolarów amerykańskich na budowę fabryki w USA. Mogłaby oczywiście zaciągnąć kredyt w amerykańskim banku, ale prawdopodobnie musiałaby zapłacić wyższe oprocentowanie niż w Niemczech, a ponadto ponosiłaby ryzyko osłabienia euro względem dolara, co utrudniłoby spłatę kredytu.

Swap walutowy oferuje alternatywne rozwiązanie. Niemiecka firma mogłaby znaleźć amerykańską firmę, która chce pożyczyć euro. Obie firmy zaciągnęłyby kredyty w swoich krajach ojczystych, gdzie mogłyby uzyskać lepsze warunki, a następnie po prostu wymieniłyby się kwotami głównymi i dokonywały płatności odsetek w walucie, którą otrzymały.

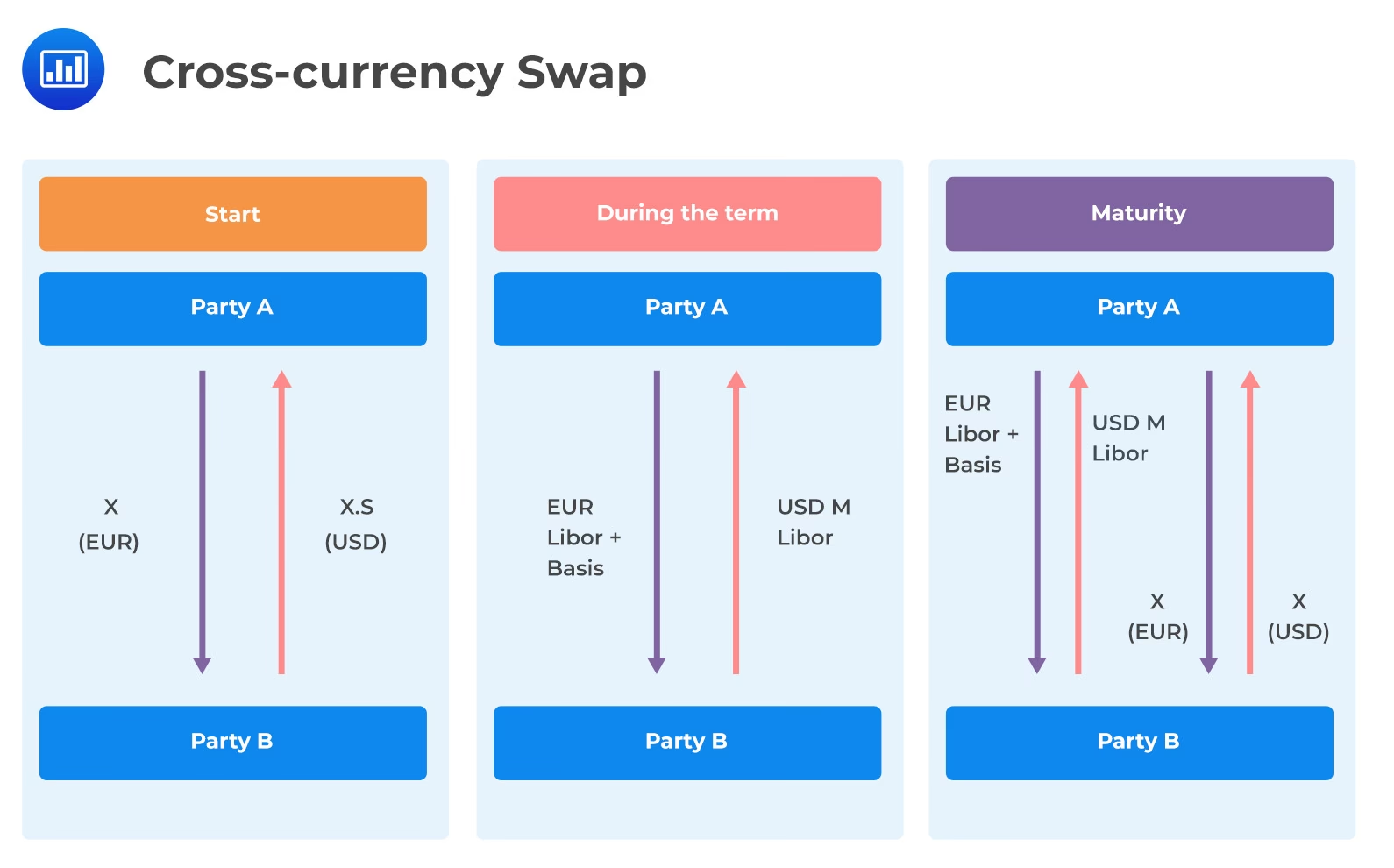

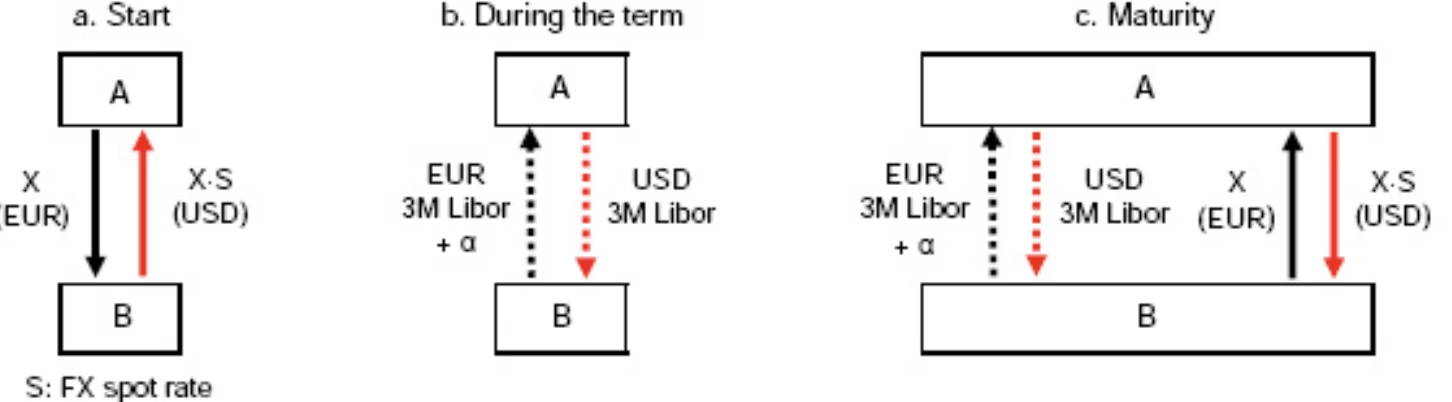

Jak działa swap walutowy?

Proces swapu walutowego rozpoczyna się od uzgodnienia warunków kontraktu. Firmy mogą dostosować warunki do swoich potrzeb i oczekiwań rynkowych. Do kluczowych elementów umowy swapowej należą:

- Kwoty główne w każdej walucie.

- Kurs wymiany użyty do początkowej i końcowej wymiany kapitału.

- Rodzaj stóp procentowych (stałe za stałe, stałe za zmienne, zmienne za zmienne).

- Harmonogram płatności odsetek.

- Data wygaśnięcia kontraktu.

Sam swap rozpoczyna się od początkowej wymiany kapitału po ustalonym kursie. Na koniec kontraktu kapitał jest wymieniany z powrotem po tym samym kursie, co eliminuje ryzyko kursowe związane z kapitałem głównym.

Kontrakty swapów walutowych są zazwyczaj zawierane na rynku Over-The-Counter (OTC), czyli poza rynkiem regulowanym. Znalezienie kontrahenta o dokładnie dopasowanych potrzebach może być trudne, dlatego często strony korzystają z usług banków swapowych, które pośredniczą w transakcjach za opłatą.

Zastosowania swapów walutowych

Swapy walutowe znajdują szerokie zastosowanie w zarządzaniu finansami przedsiębiorstw i instytucji. Do najczęstszych zastosowań należą:

- Zabezpieczenie ryzyka kursowego: Firmy wykorzystują swapy walutowe do ochrony przed niekorzystnymi zmianami kursów walutowych, konwertując zobowiązania lub przychody do preferowanej waluty po ustalonym kursie.

- Dostosowanie długu do waluty przychodów: Przedsiębiorstwa działające na rynkach międzynarodowych często generują przychody w różnych walutach, ale mogą nie mieć dostępu do rynków dłużnych w każdej z tych walut. Swap walutowy umożliwia dostęp do finansowania w pożądanej walucie.

- Obniżenie kosztów finansowania: Niektóre rynki naliczają zagranicznym firmom wyższe koszty finansowania. Dzięki swapowi walutowemu firmy mogą zaciągać kredyty na lepszych warunkach na swoim rynku krajowym i wykorzystać swap, aby zaspokoić swoje potrzeby na rynku zagranicznym.

- Ułatwianie inwestycji zagranicznych: Swap walutowy umożliwia firmom pozyskanie finansowania na rynku krajowym na inwestycje w aktywa zagraniczne, nawet jeśli inwestycja wymaga płatności w walucie kraju docelowego.

- Optymalizacja przepływów pieniężnych: Korporacje międzynarodowe wykorzystują swapy do konwersji strumieni przychodów na walutę sprawozdawczą, stabilizując przepływy pieniężne i zmniejszając wpływ wahań kursów walutowych.

Zalety i wady swapów walutowych

Jak każde narzędzie finansowe, swapy walutowe mają swoje zalety i wady. Zrozumienie ich jest kluczowe dla podjęcia świadomej decyzji o ich wykorzystaniu.

Zalety swapów walutowych

- Zabezpieczenie ryzyka kursowego: Swapy walutowe pozwalają firmom zabezpieczyć się przed ryzykiem kursowym poprzez ustalenie kursów wymiany dla przyszłych transakcji, co zapewnia stabilność planowania finansowego i zmniejsza niepewność związaną z ruchami kursów walut.

- Niższe koszty finansowania: Firmy mogą obniżyć koszty finansowania, emitując dług w swoim kraju, gdzie mają lepsze warunki kredytowe. Mogą również uzyskać niższe stopy procentowe, zamieniając swój dług na walutę obcą, jeśli stopy referencyjne w danym kraju są niższe.

- Dostęp do globalnych rynków kapitałowych: Przedsiębiorstwa mogą emitować dług na rynkach zagranicznych z lepszymi warunkami finansowania, a następnie wykorzystać swap, aby przekonwertować środki na swoją walutę lokalną. Umożliwia to korzystanie z większej płynności i niższych kosztów finansowania, przy jednoczesnej obsłudze długu w walucie funkcjonalnej.

- Elastyczność struktur stóp procentowych: Swapy walutowe dają firmom możliwość wyboru między stałymi i zmiennymi stopami procentowymi, w zależności od strategii i oczekiwań rynkowych. Pozwala to na dostosowanie ekspozycji na ryzyko stopy procentowej i optymalizację kosztów finansowania.

- Dopasowanie przepływów pieniężnych: Korporacje międzynarodowe mogą wykorzystywać swapy do dopasowania przychodów i płatności długu w tej samej walucie, co zmniejsza ryzyko niedopasowania walutowego, stabilizuje przepływy pieniężne i zapewnia płynniejsze operacje finansowe.

Wady swapów walutowych

- Ryzyko kontrahenta: Jeśli jedna ze stron nie wywiąże się ze swoich zobowiązań, druga strona jest narażona na potencjalne straty finansowe. Ryzyko to jest szczególnie istotne w przypadku swapów długoterminowych, ponieważ wiarygodność kredytowa kontrahenta może ulec pogorszeniu w czasie.

- Ryzyko stopy procentowej: Firmy, które wybierają zmienne stopy procentowe, są narażone na wzrost stóp referencyjnych, co może zwiększyć płatności długu.

- Ryzyko bazowe: Niedopasowania między stawkami referencyjnymi stóp procentowych mogą powodować nieoczekiwane wahania kosztów. Ryzyko to może prowadzić do dodatkowej ekspozycji finansowej i złożoności w zarządzaniu umowami swapowymi.

- Ryzyko płynności: Swapy walutowe są przedmiotem obrotu na rynku OTC, co oznacza, że wyjście ze swapu przed terminem zapadalności może być trudne i kosztowne, ponieważ znalezienie kontrahenta jest często wyzwaniem.

- Zmienność wyceny rynkowej: Wartość godziwa swapu walutowego zmienia się wraz z warunkami rynkowymi, co wpływa na sprawozdania finansowe firmy i może prowadzić do zmienności zysków.

- Złożona struktura i wysokie koszty transakcyjne: Strukturyzacja swapu walutowego wymaga specjalistycznej wiedzy finansowej i często wiąże się z znacznymi kosztami prawnymi, księgowymi i administracyjnymi. Koszty te mogą sprawić, że swapy staną się mniej atrakcyjne dla mniejszych firm lub firm o ograniczonych zasobach finansowych.

Ryzyka związane ze swapami walutowymi szczegółowo

Głębsze zrozumienie poszczególnych rodzajów ryzyka jest kluczowe dla skutecznego zarządzania swapami walutowymi:

- Ryzyko kontrahenta (Credit Risk): Jest to ryzyko, że druga strona transakcji swapowej nie wywiąże się ze swoich zobowiązań. W przypadku swapu walutowego oznacza to, że kontrahent może nie dokonać płatności odsetek lub nie zwrócić kapitału głównego w terminie. Ryzyko to jest szczególnie istotne w długoterminowych swapach, gdzie sytuacja finansowa kontrahenta może się zmienić. Aby zarządzać tym ryzykiem, firmy często stosują analizę kredytową kontrahentów, zabezpieczenia (np. depozyty zabezpieczające) lub zawierają transakcje swapowe za pośrednictwem centralnych izb rozliczeniowych (CCP), które minimalizują ryzyko kontrahenta.

- Ryzyko stopy procentowej (Interest Rate Risk): W swapach walutowych, gdzie stopy procentowe są zmienne, istnieje ryzyko, że zmiany stóp procentowych na rynku wpłyną na wartość swapu i przyszłe płatności. Na przykład, jeśli firma płaci odsetki w walucie obcej po zmiennej stopie, wzrost stóp procentowych w tym kraju zwiększy koszty obsługi swapu. Firmy mogą zarządzać tym ryzykiem, stosując strategie hedgingowe stóp procentowych lub wybierając swapy o stałych stopach procentowych, jeśli przewidują wzrost stóp.

- Ryzyko bazowe (Basis Risk): Ryzyko bazowe pojawia się, gdy stopy procentowe w dwóch walutach, na których oparty jest swap, nie poruszają się idealnie równolegle. Może to prowadzić do nieprzewidzianych różnic w kosztach finansowania. Na przykład, jeśli swap oparty jest na EURIBOR i LIBOR, a te wskaźniki rozchodzą się, firma może doświadczyć nieoczekiwanych kosztów lub korzyści. Ryzyko bazowe jest trudniejsze do wyeliminowania, ale można je monitorować i uwzględniać w analizie scenariuszowej.

- Ryzyko płynności (Liquidity Risk): Swapy walutowe są instrumentami rynku OTC, co oznacza, że ich płynność może być ograniczona w porównaniu do instrumentów giełdowych. W okresach napięć na rynkach finansowych lub w przypadku mniej popularnych par walutowych, znalezienie kontrahenta do zamknięcia lub modyfikacji swapu może być trudne i kosztowne. Ryzyko płynności może być minimalizowane poprzez zawieranie swapów z dużymi, renomowanymi instytucjami finansowymi, które są aktywnymi uczestnikami rynku swapów walutowych.

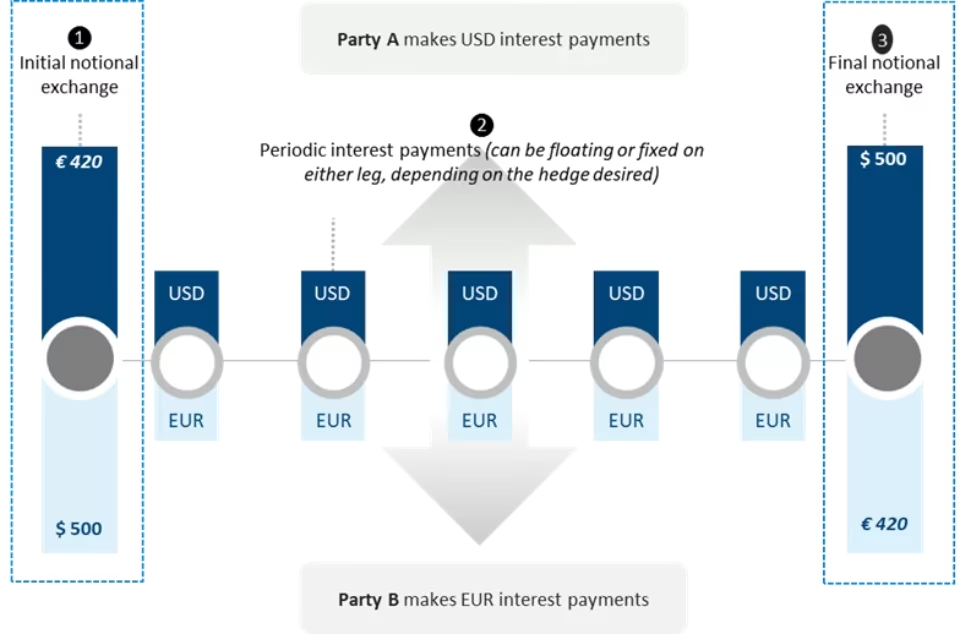

Przykład swapu walutowego

Amerykańska korporacja międzynarodowa, firma A, rozszerza działalność w Niemczech. Potrzebuje 100 milionów euro na inwestycje, ale woli utrzymać zobowiązania w dolarach amerykańskich, aby uniknąć ryzyka kursowego. Stopy procentowe w Europie, oparte na EURIBOR, są niższe niż w USA, co sprawia, że pożyczanie w euro jest tańsze.

Krok 1: Wymiana kapitału głównego

Zamiast bezpośredniego kredytu w euro, firma A pożycza 100 milionów dolarów na amerykańskim rynku obligacji po stopie SOFR + 1%.

Następnie firma zawiera pięcioletni swap walutowy z europejskim bankiem, Bankiem B. Szczegóły swapu są następujące:

- Firma A otrzymuje 100 milionów euro od Banku B.

- Firma A przekazuje 110 milionów dolarów Bankowi B.

- Kurs wymiany jest ustalony na 1,10 EUR/USD.

Krok 2: Wymiana płatności odsetek

Przez pięć lat firma A i Bank B płacą sobie nawzajem odsetki. Firma A płaci Bankowi B odsetki od kwoty 100 milionów euro po stopie EURIBOR + marża, a Bank B płaci firmie A odsetki od kwoty 110 milionów dolarów po stopie SOFR + 1%.

Efektywnie, firma A zamienia swój dług dolarowy na dług euro, zapewniając, że jej zobowiązania są dopasowane do przychodów w euro z działalności w Niemczech.

Krok 3: Wygaśnięcie swapu

Po zakończeniu pięcioletniego kontraktu, kwoty główne są ponownie wymieniane po pierwotnie uzgodnionym kursie. Firma A zwraca 100 milionów euro Bankowi B, a Bank B zwraca 110 milionów dolarów firmie A.

Jak wycenia się swapy walutowe?

Wycena swapu walutowego jest zasadniczo podobna do wyceny swapu stopy procentowej. Wartość swapu oblicza się poprzez dyskontowanie przyszłych przepływów pieniężnych dla obu nóg swapu przy użyciu rynkowych stóp procentowych obowiązujących w danym momencie. Suma przepływów pieniężnych wyrażonych w walucie obcej (np. euro) jest przeliczana na walutę bazową (np. dolary amerykańskie) przy użyciu kursu spot obowiązującego w danym momencie. Istotną różnicą w porównaniu ze swapem stopy procentowej jest fakt, że swap walutowy zawsze obejmuje wymianę kwoty nominalnej.

Różnica między swapem walutowym a swapem walutowo-procentowym

Choć terminy swap walutowy i swap walutowo-procentowy są często mylone, istnieje między nimi istotna różnica. W swapie walutowym strony wymieniają się jedynie kapitałem głównym i płatnościami odsetek w różnych walutach. Natomiast swap walutowo-procentowy (ang. cross-currency interest rate swap) obejmuje dodatkowo wymianę stóp procentowych. W swapie walutowo-procentowym strony mogą wymieniać się nie tylko kapitałem i odsetkami w różnych walutach, ale również różnymi rodzajami stóp procentowych (np. stała stopa procentowa za zmienną stopę procentową) w różnych walutach. Swap walutowy jest zazwyczaj prostszy i koncentruje się na zarządzaniu ryzykiem walutowym, podczas gdy swap walutowo-procentowy oferuje bardziej złożone możliwości zarządzania zarówno ryzykiem walutowym, jak i ryzykiem stopy procentowej.

Zabezpieczenie w swapie walutowym

Swapy walutowe są często wykorzystywane jako instrumenty zabezpieczające. Firmy mogą wykorzystać swapy walutowe do zabezpieczenia się przed ryzykiem kursowym związanym z inwestycjami zagranicznymi, ekspozycją na waluty obce wynikającą z działalności operacyjnej lub długiem denominowanym w walucie obcej. Na przykład, firma posiadająca aktywa w euro, ale działająca w dolarach amerykańskich, może zawrzeć swap walutowy, aby zabezpieczyć wartość swoich aktywów w euro przed osłabieniem euro względem dolara. Swapy walutowe mogą być również wykorzystane do stworzenia syntetycznego długu w walucie obcej, co umożliwia finansowanie działalności zagranicznej przy jednoczesnym zarządzaniu ryzykiem kursowym.

Często zadawane pytania (FAQ)

- Czy swap walutowy jest ryzykowny?

Tak, swapy walutowe wiążą się z ryzykiem, w tym ryzykiem kontrahenta, ryzykiem stopy procentowej, ryzykiem bazowym i ryzykiem płynności. Jednak ryzyka te można zarządzać poprzez odpowiednie strategie i analizę.

Ryzyka związane ze swapami walutowymi obejmują ryzyko kontrahenta, wahania stóp procentowych, ograniczenia płynności i ryzyko bazowe .27 mar 2025 - Dla kogo przeznaczone są swapy walutowe?

Swapy walutowe są wykorzystywane przez korporacje międzynarodowe, instytucje finansowe, rządy i inne podmioty, które prowadzą działalność międzynarodową, inwestują za granicą lub mają ekspozycję na ryzyko walutowe.

- Jakie są koszty swapu walutowego?

Koszty swapu walutowego obejmują marżę banku swapowego, koszty transakcyjne oraz potencjalne koszty związane z ryzykiem rynkowym i operacyjnym. Koszty te zależą od złożoności swapu, warunków rynkowych i relacji z bankiem.

- Czy swap walutowy jest instrumentem spekulacyjnym?

Choć swapy walutowe mogą być wykorzystywane do celów spekulacyjnych, ich głównym zastosowaniem jest zarządzanie ryzykiem i optymalizacja finansowania. Firmy zazwyczaj wykorzystują swapy walutowe w celu zabezpieczenia się przed ryzykiem walutowym, a nie spekulacji na rynkach walutowych.

Podsumowując, swapy walutowe są potężnym narzędziem finansowym, które oferuje firmom i instytucjom możliwość efektywnego zarządzania ryzykiem walutowym, obniżenia kosztów finansowania i dostępu do globalnych rynków kapitałowych. Zrozumienie ryzyka związanego ze swapami walutowymi, a także ich zalet i wad, jest kluczowe dla podjęcia świadomych decyzji i skutecznego wykorzystania tych instrumentów w strategii finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Ryzyko związane ze swapami walutowymi, możesz odwiedzić kategorię Rachunkowość.