16/09/2022

W dzisiejszym złożonym środowisku biznesowym, efektywna kontrola wewnętrzna jest kluczowa dla sukcesu każdej organizacji. Jednym z najbardziej uznanych i powszechnie stosowanych frameworków w tym zakresie jest COSO. Ale jakie są właściwie cele COSO i dlaczego są tak istotne? W tym artykule przyjrzymy się bliżej celom ramy COSO, jej komponentom i zastosowaniu, szczególnie w kontekście audytów SOC 1.

Czym jest Rama COSO?

Rama COSO, czyli Komitet Organizacji Sponsorujących Komisję Treadwaya (Committee of Sponsoring Organizations of the Treadway Commission), to model standardowy w branży, służący do oceny i wdrażania systemów kontroli wewnętrznej w organizacjach. COSO jest prywatną organizacją sektora prywatnego, która opracowuje ramy i wytyczne dotyczące zarządzania organizacją, kontroli wewnętrznej, zarządzania ryzykiem i sprawozdawczości finansowej.

Rama COSO dostarcza organizacjom strukturę do zarządzania ryzykiem i zapewnienia wiarygodności sprawozdawczości finansowej. Podkreśla znaczenie kontroli wewnętrznej, procedur i procesów, które organizacje powinny stosować w celu ochrony aktywów i poprawy dokładności zapisów finansowych.

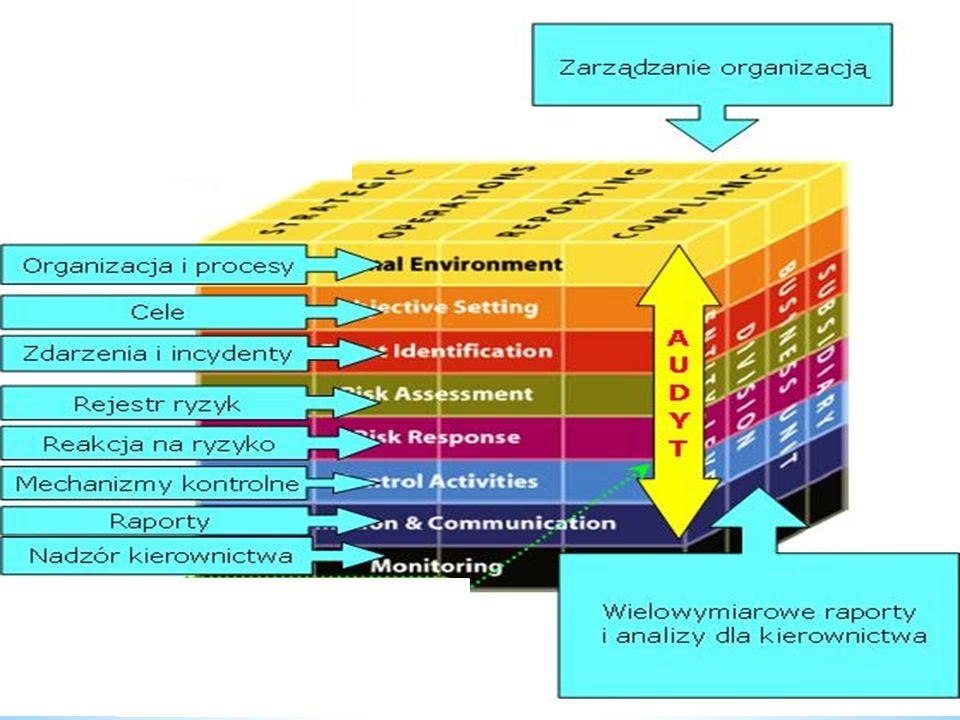

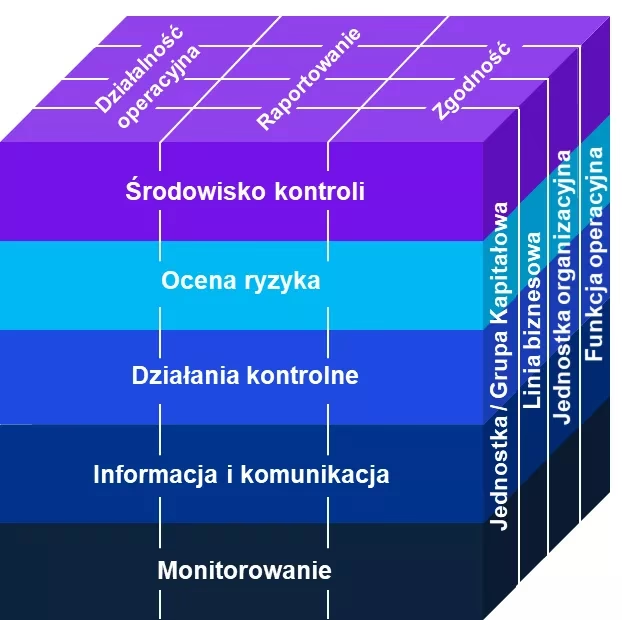

Rama COSO składa się z trzech wymiarów: celów, komponentów i struktury organizacyjnej podmiotu. Są one przedstawione na schemacie kostki. Kostka ilustruje bezpośrednią zależność między trzema wymiarami:

- Cele, czyli to, co podmiot stara się osiągnąć.

- Komponenty kontroli wewnętrznej, czyli to, co jest wymagane do osiągnięcia celów.

- Struktura organizacyjna podmiotu.

Ikoniczna kostka COSO przedstawia relację między wszystkimi aspektami efektywnego systemu kontroli wewnętrznej. Kolumny składają się z trzech kategorii celów (operacyjnych, sprawozdawczych i zgodności). Wiersze reprezentują pięć komponentów. Bok kostki tworzy strukturę organizacyjną.

Trzy Główne Cele COSO

Rama COSO definiuje trzy kategorie celów, które dają organizacjom ramy do przyjęcia serii kontroli wewnętrznych w celu zbudowania środowiska kontroli COSO, które osiąga te cele:

1. Cele Operacyjne

Cele operacyjne dotyczą efektywności operacji podmiotu, w tym celów operacyjnych i finansowych. Zapewniają one, że:

- Procesy i procedury zapewniają, że praca jest wykonywana pomyślnie i efektywnie.

- Luki operacyjne są eliminowane.

- Cele sprzedażowe, produkcyjne i inne są stale monitorowane.

- Aktywa przedsiębiorstwa są śledzone i dystrybuowane w celu osiągnięcia celów operacyjnych.

Cele operacyjne koncentrują się na optymalizacji procesów biznesowych, zwiększaniu wydajności i efektywnym wykorzystaniu zasobów. Przykłady celów operacyjnych obejmują:

- Zwiększenie efektywności procesów produkcyjnych o 15% w ciągu roku.

- Zmniejszenie kosztów operacyjnych o 10% poprzez optymalizację łańcucha dostaw.

- Poprawa satysfakcji klienta poprzez skrócenie czasu realizacji zamówień.

2. Cele Sprawozdawcze

Cele sprawozdawcze dotyczą wewnętrznej i zewnętrznej sprawozdawczości finansowej i niefinansowej i mogą obejmować rzetelność, terminowość, przejrzystość lub inne warunki określone przez organy regulacyjne, uznane organy ustalające standardy lub polityki podmiotu.

Cel sprawozdawczości finansowej nakłada na przedsiębiorstwo odpowiedzialność za sporządzanie sprawozdań finansowych do przedstawienia Zarządowi, inwestorom, wierzycielom i innym użytkownikom sprawozdań finansowych.

Sprawozdawczość niefinansowa obejmuje sprawozdawczość ESG i inne formy społecznej odpowiedzialności przedsiębiorstw. Firmy są coraz częściej oceniane na podstawie tego, jak skutecznie pracują na rzecz celów zrównoważonego środowiska. Aby to osiągnąć, muszą gromadzić dane dotyczące swojej sytuacji społecznej, gospodarczej i środowiskowej oraz raportować te dane interesariuszom. Rama COSO może być wykorzystana do zaspokojenia wymagań zarówno wewnętrznych, jak i zewnętrznych interesariuszy w zakresie solidniejszej sprawozdawczości niefinansowej.

Cele sprawozdawcze koncentrują się na zapewnieniu dokładności, rzetelności i terminowości sprawozdań finansowych i niefinansowych. Przykłady celów sprawozdawczych obejmują:

- Przygotowanie sprawozdań finansowych zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF).

- Zapewnienie terminowego składania sprawozdań regulacyjnych do odpowiednich organów.

- Poprawa przejrzystości sprawozdawczości niefinansowej poprzez wdrożenie standardów ESG.

3. Cele Zgodności

Cele zgodności dotyczą przestrzegania przepisów ustawowych i wykonawczych, którym podlega podmiot.

Cele zgodności COSO zapewniają, że organizacja przestrzega wszystkich przepisów ustawowych i wykonawczych na poziomie stanowym, lokalnym, federalnym i specyficznych dla branży. Zgodność może obejmować obszary takie jak prawo pracy, prawo ochrony prywatności, a nawet dotyczyć mandatów ochrony środowiska. Utrzymywanie się na bieżąco ze zmieniającym się krajobrazem zgodności jest niezbędne do dalszego prowadzenia działalności gospodarczej.

Audyty SOC 1 zwracają uwagę na koncepcję kontroli wewnętrznej. Dlatego spełnienie trzech celów zasad ramy COSO jest szczególnie ważne dla zgodności z SOC 1.

Cele zgodności koncentrują się na zapewnieniu, że organizacja działa zgodnie z obowiązującymi przepisami prawa, regulacjami i standardami. Przykłady celów zgodności obejmują:

- Przestrzeganie przepisów dotyczących ochrony danych osobowych (RODO).

- Zapewnienie zgodności z przepisami podatkowymi i terminowe rozliczanie podatków.

- Przestrzeganie przepisów BHP i zapewnienie bezpiecznego środowiska pracy.

Pięć Komponentów COSO – C.R.I.M.E.

Aby osiągnąć cele kontroli wewnętrznej, rama COSO identyfikuje pięć wzajemnie powiązanych komponentów. Te komponenty, często określane akronimem C.R.I.M.E., są kluczowe dla efektywnego systemu kontroli wewnętrznej:

1. Środowisko Kontroli (Control Environment)

Środowisko kontroli stanowi fundament dla wszystkich innych komponentów kontroli wewnętrznej. Dotyczy ono etyki i uczciwości organizacji, kompetencji jej pracowników, struktury organizacyjnej, przydziału uprawnień i odpowiedzialności oraz zaangażowania zarządu. Pytania, które należy zadać w tym kontekście to:

- Jak kierownictwo wdrożyło polityki i procedury, które kierują organizacją?

- Jaki ton kierownictwo nadało organizacji, aby każdy wiedział, że ma upewnić się, że kontrole działają skutecznie i osiągają oczekiwane rezultaty?

Silne środowisko kontroli sprzyja kulturze uczciwości i odpowiedzialności, co jest niezbędne dla skutecznego działania systemu kontroli wewnętrznej.

2. Ocena Ryzyka (Risk Assessment)

Ocena ryzyka polega na identyfikacji i analizie ryzyk, które mogą uniemożliwić organizacji osiągnięcie jej celów. Obejmuje ona identyfikację istotnych ryzyk, ocenę prawdopodobieństwa ich wystąpienia i ich potencjalnego wpływu. Pytanie kluczowe to:

- W jaki sposób organizacja ocenia ryzyko, aby zidentyfikować rzeczy, które zagrażają osiągnięciu jej celów?

Skuteczna ocena ryzyka pozwala organizacji skoncentrować się na najważniejszych zagrożeniach i opracować odpowiednie strategie zarządzania ryzykiem.

3. Informacja i Komunikacja (Information and Communication)

Informacja i komunikacja dotyczą systemów i procesów, które wspierają identyfikację, gromadzenie i wymianę istotnych informacji. Efektywna komunikacja jest niezbędna zarówno wewnątrz, jak i na zewnątrz organizacji. Należy zadać sobie pytanie:

- W jaki sposób kierownictwo komunikuje swoim użytkownikom wewnętrznym i zewnętrznym, czego się od nich oczekuje?

- W jaki sposób upewniasz się, że otrzymujesz potwierdzenie od tych osób, że rozumieją, o co ich prosisz?

Sprawny przepływ informacji i jasna komunikacja zapewniają, że wszyscy pracownicy rozumieją swoje role i obowiązki w systemie kontroli wewnętrznej.

4. Działania Monitorujące (Monitoring Activities)

Działania monitorujące obejmują procesy oceny jakości systemu kontroli wewnętrznej w czasie. Monitorowanie może obejmować bieżące monitorowanie, oddzielne oceny lub kombinację obu. Kluczowe pytanie to:

- W jaki sposób kierownictwo nadzoruje funkcjonowanie całej organizacji?

- W jaki sposób identyfikujesz, kiedy coś nie działa prawidłowo, i korygujesz te niedociągnięcia tak szybko, jak to możliwe?

Regularne monitorowanie pozwala na identyfikację słabości systemu kontroli wewnętrznej i wprowadzenie niezbędnych poprawek.

5. Istniejące Działania Kontrolne (Existing Control Activities)

Działania kontrolne to polityki i procedury, które pomagają zapewnić, że dyrektywy kierownictwa są realizowane. Działania te występują na wszystkich poziomach i we wszystkich funkcjach organizacji. Należy zapytać:

- Jakie kontrole są obecnie wdrożone?

- Czy były one wdrożone i działały skutecznie przez pewien okres czasu?

Działania kontrolne obejmują szeroki zakres działań, takich jak zatwierdzanie, autoryzacja, uzgadnianie, przegląd wyników operacyjnych, ochrona aktywów i segregacja obowiązków.

COSO a Audyty SOC 1

SOC 1 to audyt koncentrujący się na kontrolach organizacji usługowych, istotnych dla sprawozdawczości finansowej klientów. Jest on regulowany przez Statement on Standards for Attestation Engagements (SSAE) No. 18.

SOC 1 jest zasadniczym raportem dla organizacji usługowych, które zarządzają transakcjami finansowymi lub powiązanymi danymi klientów. Pomyślnie zakończony audyt daje firmom pewność, że dostawca usług ma wdrożone skuteczne kontrole.

Kiedy organizacja usługowa przechodzi audyt SOC 1, audytorzy wykorzystują Ramę Kontroli Wewnętrznej COSO do oceny skuteczności jej kontroli wewnętrznej. Oceniają, czy kontrole są odpowiednio zaprojektowane, właściwie wdrożone i skutecznie działają, aby chronić dokładność i integralność danych finansowych.

Zgodność z Ramą COSO jest kluczowa dla pomyślnego przejścia audytu SOC 1. Organizacje, które skutecznie wdrożyły i utrzymują system kontroli wewnętrznej oparty na COSO, są lepiej przygotowane do wykazania zgodności i uzyskania pozytywnej opinii z audytu SOC 1.

Co zrobić w przypadku braku zgodności z COSO?

W przypadku stwierdzenia braku zgodności z komponentami ramy COSO, ważne jest, aby działać szybko i metodycznie. Pierwszym krokiem jest szczegółowa ocena w celu zidentyfikowania obszarów niezgodności i zrozumienia przyczyn źródłowych.

Po zidentyfikowaniu obszarów niezgodności należy:

- Opracować plan naprawczy: Utwórz szczegółowy plan określający działania naprawcze, alokację zasobów, obowiązki i harmonogramy. Plan powinien priorytetyzować działania w oparciu o wpływ i pilność.

- Wdrożyć zmiany: Wykonaj plan naprawczy, który może obejmować przegląd polityk, ulepszenie szkoleń, wprowadzenie nowych działań kontrolnych lub modernizację systemów. Upewnij się, że zmiany te są dobrze zarządzane, a personel jest odpowiednio wspierany.

- Monitorować i dokumentować: Stale monitoruj skuteczność zmian i prowadź szczegółową dokumentację w trakcie całego procesu do celów audytu i zgodności.

- Zasięgnąć pomocy zewnętrznych ekspertów, jeśli to konieczne: Jeśli kwestie zgodności są złożone, rozważ konsultację z ekspertami ramy COSO lub SOC 1 w celu uzyskania specjalistycznych wskazówek i spostrzeżeń.

Podsumowanie

Cele COSO stanowią fundament dla efektywnej kontroli wewnętrznej w każdej organizacji. Poprzez koncentrację na celach operacyjnych, sprawozdawczych i zgodności, a także wdrażanie pięciu komponentów kontroli wewnętrznej, organizacje mogą budować solidne systemy, które chronią aktywa, zapewniają wiarygodną sprawozdawczość i pomagają w osiągnięciu celów strategicznych. Zrozumienie i stosowanie ramy COSO jest kluczowe dla sukcesu w dzisiejszym wymagającym środowisku biznesowym, a w szczególności dla organizacji przygotowujących się do audytów SOC 1.

Często Zadawane Pytania (FAQ)

- Czym jest Rama COSO?

Rama COSO to model kontroli wewnętrznej, który pomaga organizacjom projektować, wdrażać i oceniać systemy kontroli wewnętrznej. Składa się z trzech celów (operacyjnych, sprawozdawczych, zgodności) i pięciu komponentów (środowisko kontroli, ocena ryzyka, informacja i komunikacja, działania monitorujące, istniejące działania kontrolne).

- Jakie są 3 cele COSO?

Trzy cele COSO to: cele operacyjne (efektywność i wydajność operacji), cele sprawozdawcze (wiarygodność sprawozdań finansowych) i cele zgodności (przestrzeganie przepisów).

- Jakie są 5 zasad COSO?

Chociaż tekst nie wymienia zasad, 5 komponentów COSO często są określane jako zasady przewodnie w budowie systemu kontroli wewnętrznej: Środowisko Kontroli, Ocena Ryzyka, Informacja i Komunikacja, Działania Monitorujące, Istniejące Działania Kontrolne (C.R.I.M.E.).

- Kto korzysta z ramy COSO?

Rama COSO jest wykorzystywana przez organizacje do ulepszania kontroli wewnętrznej oraz przez audytorów do oceny tych kontroli.

- Jaki jest związek między Ramą COSO a audytami SOC 1?

Audytorzy SOC 1 wykorzystują Ramę COSO jako punkt odniesienia do oceny skuteczności kontroli wewnętrznej organizacji usługowej w kontekście sprawozdawczości finansowej klientów.

Jeśli chcesz poznać inne artykuły podobne do Cele COSO: Klucz do Efektywnej Kontroli Wewnętrznej, możesz odwiedzić kategorię Rachunkowość.