01/03/2025

Pytanie o tworzenie rezerwy na badanie bilansu jest częstym dylematem w księgowości. Wiele firm zastanawia się, czy koszty związane z audytem sprawozdania finansowego powinny być ujęte jako rezerwa w roku, którego sprawozdanie dotyczy, czy też w roku, w którym badanie jest faktycznie przeprowadzane. Niniejszy artykuł ma na celu wyjaśnienie tej kwestii w kontekście polskich przepisów rachunkowych, bazując na interpretacjach i praktyce.

Czy rezerwa na badanie bilansu jest wymagana?

Zgodnie z polskimi regulacjami, w większości przypadków, rezerwa na koszty badania sprawozdania finansowego nie jest tworzona w formie biernych rozliczeń międzyokresowych kosztów. Oznacza to, że wydatki związane z badaniem bilansu powinny obciążać koszty tego okresu, w którym usługa badania została wykonana, a nie okres, którego sprawozdanie finansowe dotyczy.

Koszty badania sprawozdania finansowego są zaliczane do kosztów działalności operacyjnej jednostki i księgowane na kontach zespołu 4 (Koszty według rodzajów), konkretnie na koncie 40 "Usługi obce" (w analityce: Usługi audytorskie) lub/i na koncie 55 "Koszty zarządu". Istotne jest, że ewidencja kosztów odbywa się na bieżąco, bez konieczności tworzenia biernych rozliczeń międzyokresowych kosztów.

Uzasadnienie braku rezerwy

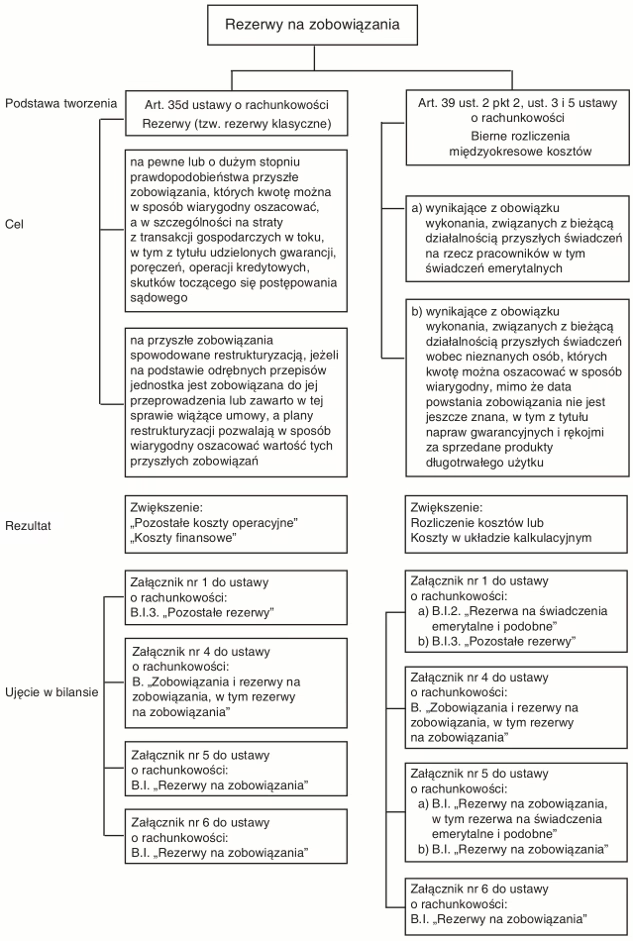

Ustawa o rachunkowości przewiduje tworzenie biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy. Dotyczy to sytuacji, gdy zobowiązania wynikają ze świadczeń wykonanych na rzecz jednostki przez kontrahentów, a kwotę zobowiązania można wiarygodnie oszacować. Teoretycznie, można by rozważać utworzenie rezerwy na badanie sprawozdania za dany rok, gdyby znaczna część usługi audytu została wykonana w tymże roku.

Jednak specyfika badania rocznego sprawozdania finansowego polega na tym, że nie może ono zostać wykonane przed sporządzeniem tego sprawozdania. Sprawozdanie finansowe za dany rok obrotowy, który jest tożsamy z rokiem kalendarzowym, sporządza się zazwyczaj w ciągu 3 miesięcy od dnia bilansowego, czyli do końca marca następnego roku. W konsekwencji, usługa badania sprawozdania finansowego jest realizowana głównie w roku następnym po roku, którego sprawozdanie dotyczy. Wyjątkiem może być jedynie udział biegłego rewidenta w czynnościach inwentaryzacyjnych, który sporadycznie może mieć miejsce jeszcze w roku, którego dotyczy sprawozdanie. Jednak ten udział zazwyczaj nie jest na tyle znaczący, aby uzasadniał tworzenie rezerwy na całe badanie.

Zatem, koszty badania sprawozdania finansowego za rok 2017 powinny obciążyć koszty roku 2018, czyli roku, w którym usługa audytu jest faktycznie realizowana i finalizowana.

Zaliczka na badanie bilansu a księgowanie

Częstą praktyką jest wpłacanie przez jednostki zaliczki na poczet badania sprawozdania finansowego jeszcze w roku, którego sprawozdanie dotyczy. Przykładowo, firma może podpisać umowę z firmą audytorską i zapłacić zaliczkę w grudniu 2023 roku na badanie sprawozdania finansowego za rok 2023, które zostanie przeprowadzone w 2024 roku.

W takim przypadku, po otrzymaniu i zaksięgowaniu faktury zaliczkowej, kwota zaliczki jest ewidencjonowana na koncie 30 "Rozliczenie zakupu". Na koniec roku 2023 (w naszym przykładzie), na koncie 30 figuruje saldo debetowe (Wn), które reprezentuje wartość netto zapłaconej zaliczki. To saldo nie jest kosztem roku 2023, lecz stanowi aktywa – należność od firmy audytorskiej za przyszłą usługę.

Saldo konta 30 podlega rozliczeniu w księgach roku 2024, czyli w roku, w którym badanie sprawozdania finansowego zostanie zakończone i jednostka otrzyma fakturę końcową za usługę audytu. Dopiero faktura końcowa będzie stanowić podstawę do zaksięgowania kosztów badania sprawozdania finansowego w roku 2024, a zaliczka zostanie zaliczona na poczet tej faktury.

Podsumowanie kluczowych zasad

- Rezerwa na koszty badania sprawozdania finansowego zazwyczaj nie jest tworzona w Polsce.

- Koszty badania obciążają okres, w którym usługa audytu jest faktycznie wykonana.

- Wydatki na badanie księguje się jako koszty działalności operacyjnej na kontach 40 lub 55.

- Zaliczka na badanie jest księgowana na koncie 30 "Rozliczenie zakupu" i rozliczana w roku wykonania usługi.

- Wyjątkiem może być sytuacja, gdy znacząca część pracy audytorskiej przypada na rok, którego sprawozdanie dotyczy, co jest mało prawdopodobne w przypadku standardowego badania rocznego.

Najczęściej zadawane pytania (FAQ)

Pytanie 1: Czy zawsze koszty badania sprawozdania finansowego księgujemy w roku następnym po roku obrotowym?

Tak, w standardowej sytuacji, koszty badania rocznego sprawozdania finansowego są księgowane w roku, w którym usługa audytu jest realizowana i zakończona, czyli zazwyczaj w roku następnym po roku obrotowym, którego sprawozdanie dotyczy.

Pytanie 2: Co zrobić, jeśli otrzymaliśmy fakturę za badanie sprawozdania finansowego w grudniu, ale badanie zostanie wykonane w styczniu kolejnego roku?

W takim przypadku, fakturę za badanie sprawozdania finansowego należy zaksięgować w roku, w którym usługa została wykonana, czyli w styczniu kolejnego roku. Faktura otrzymana w grudniu może być zaksięgowana jako koszt przyszłych okresów (rozliczenia międzyokresowe czynne), a następnie przeksięgowana na koszty w styczniu, gdy usługa zostanie wykonana. Jednak prostszym i powszechniejszym rozwiązaniem jest księgowanie faktury kosztowej dopiero w momencie wykonania usługi.

Pytanie 3: Jak zaksięgować zaliczkę na badanie bilansu?

Zaliczka na badanie bilansu księgowana jest na konto 30 "Rozliczenie zakupu" po stronie debetowej (Wn) w korespondencji z kontem środków pieniężnych (np. 10 "Kasa" lub 13 "Rachunki bankowe") po stronie kredytowej (Ma). Saldo konta 30 na koniec roku obrotowego prezentowane jest w aktywach bilansu jako należności.

Pytanie 4: Czy istnieją wyjątki od zasady braku rezerwy na badanie bilansu?

Teoretycznie, wyjątkiem mogłaby być sytuacja, gdy znaczna część prac audytorskich, wykraczająca poza standardowy udział w inwentaryzacji, zostałaby wykonana jeszcze w roku, którego sprawozdanie dotyczy. W praktyce jednak, w przypadku rocznych sprawozdań finansowych, taka sytuacja jest bardzo rzadka i zazwyczaj nie uzasadnia tworzenia rezerwy na koszty badania.

Pytanie 5: Gdzie w sprawozdaniu finansowym prezentowane są koszty badania?

Koszty badania sprawozdania finansowego prezentowane są w rachunku zysków i strat jako część kosztów działalności operacyjnej, najczęściej w pozycji "Usługi obce" lub "Koszty zarządu", w zależności od przyjętej polityki rachunkowości jednostki i struktury rachunku zysków i strat.

Podsumowanie

Prawidłowe księgowanie kosztów badania sprawozdania finansowego jest istotne dla rzetelności i prawidłowości sprawozdawczości finansowej. Zrozumienie zasad dotyczących tworzenia rezerw i momentu rozpoznawania kosztów pozwala uniknąć błędów i zapewnia zgodność z przepisami ustawy o rachunkowości. W większości przypadków, w Polsce, koszty badania bilansu są ujmowane w kosztach okresu, w którym usługa audytu jest wykonana, a nie w okresie, którego sprawozdanie dotyczy. W przypadku wątpliwości, zawsze warto skonsultować się z biegłym rewidentem lub specjalistą ds. rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Rezerwa na badanie bilansu: czy jest konieczna?, możesz odwiedzić kategorię Audyt.