30/03/2026

Proces likwidacji spółki z ograniczoną odpowiedzialnością jest złożonym przedsięwzięciem, które wymaga starannego planowania i przestrzegania określonych procedur prawnych i księgowych. Jednym z kluczowych elementów tego procesu jest sporządzenie bilansu otwarcia likwidacji. Ten dokument stanowi fundament dla dalszych działań likwidacyjnych i ma fundamentalne znaczenie dla wspólników, wierzycieli oraz samego procesu likwidacyjnego. Zrozumienie jego zawartości i roli jest niezbędne dla każdego, kto jest zaangażowany w likwidację spółki z o.o.

- Czym jest bilans otwarcia likwidacji?

- Podstawa prawna bilansu otwarcia likwidacji

- Co zawiera bilans otwarcia likwidacji?

- Znaczenie bilansu otwarcia likwidacji

- Kto sporządza bilans otwarcia likwidacji?

- Termin sporządzenia bilansu otwarcia likwidacji

- Czy bilans otwarcia likwidacji składa się do KRS lub urzędu skarbowego?

- Bilans otwarcia likwidacji a sprawozdanie finansowe przed likwidacją

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest bilans otwarcia likwidacji?

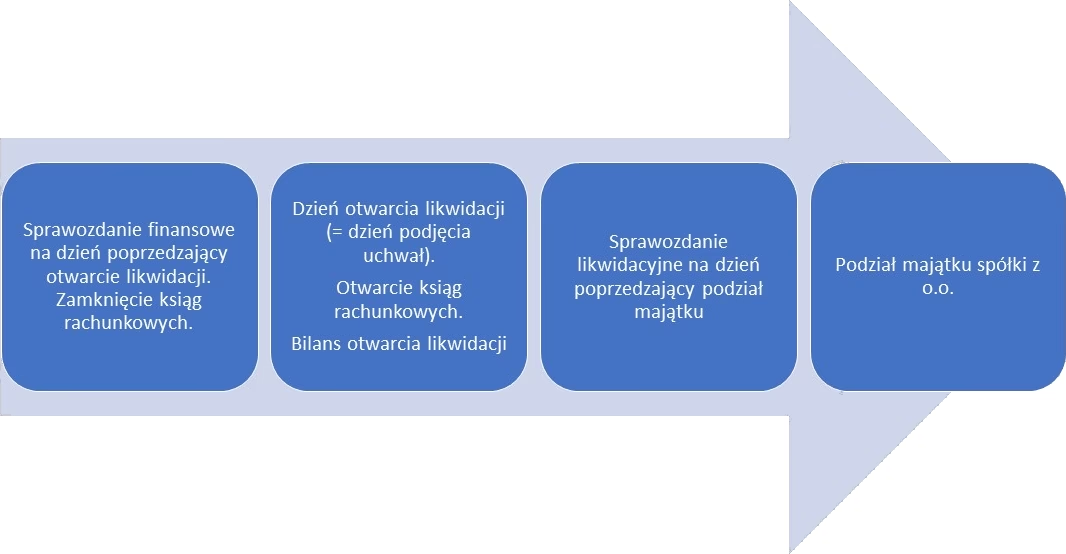

Bilans otwarcia likwidacji, znany również jako bilans likwidacyjny, to specjalny rodzaj bilansu sporządzany na dzień otwarcia likwidacji spółki z ograniczoną odpowiedzialnością. Dzień otwarcia likwidacji to zazwyczaj dzień podjęcia uchwały o rozwiązaniu spółki przez wspólników. Jest to moment, w którym spółka wchodzi w stan likwidacji i rozpoczyna się formalny proces zmierzający do zakończenia jej działalności i wykreślenia z Krajowego Rejestru Sądowego (KRS).

Głównym celem bilansu otwarcia likwidacji jest ustalenie stanu majątkowego spółki na moment rozpoczęcia likwidacji. Różni się on od standardowego bilansu sporządzanego w trakcie normalnej działalności spółki, przede wszystkim ze względu na sposób wyceny aktywów.

Podstawa prawna bilansu otwarcia likwidacji

Obowiązek sporządzenia bilansu otwarcia likwidacji wynika z przepisów prawa handlowego oraz ustawy o rachunkowości. Artykuł 281 § 3 Kodeksu spółek handlowych (KSH) wskazuje, że do bilansu likwidacyjnego należy przyjąć wszystkie składniki aktywów według ich wartości zbywczej. Dodatkowo, ustawa o rachunkowości nakłada obowiązek zamknięcia ksiąg rachunkowych na dzień poprzedzający dzień postawienia jednostki w stan likwidacji i sporządzenia na ten dzień sprawozdania finansowego.

W praktyce, powstaje pewna rozbieżność pomiędzy KSH a ustawą o rachunkowości w odniesieniu do daty i wyceny. Kodeks spółek handlowych mówi o bilansie na dzień otwarcia likwidacji i wartości zbywczej, natomiast ustawa o rachunkowości o sprawozdaniu finansowym na dzień poprzedzający likwidację i cenie sprzedaży netto. Niemniej jednak, w praktyce księgowej i likwidacyjnej, te dwa dokumenty są ściśle powiązane, a dane z sprawozdania finansowego sporządzonego na dzień poprzedzający likwidację mogą być wykorzystane przy sporządzaniu bilansu otwarcia likwidacji, z uwzględnieniem wymogu wyceny aktywów według wartości zbywczej.

Co zawiera bilans otwarcia likwidacji?

Bilans otwarcia likwidacji, podobnie jak każdy bilans, składa się z dwóch podstawowych części: aktywów i pasywów. Jednak sposób wyceny poszczególnych pozycji bilansowych w bilansie likwidacyjnym różni się od standardowego bilansu.

Aktywa w bilansie otwarcia likwidacji

Aktywa w bilansie otwarcia likwidacji wyceniane są według ich wartości zbywczej. Oznacza to wartość, jaką spółka mogłaby realnie uzyskać ze sprzedaży poszczególnych składników majątku w warunkach likwidacji. Wycena ta powinna być realistyczna i uwzględniać fakt, że sprzedaż majątku w procesie likwidacji może odbywać się pod presją czasu, co może wpływać na obniżenie cen sprzedaży.

Do aktywów w bilansie otwarcia likwidacji zalicza się m.in.:

- Środki pieniężne w kasie i na rachunkach bankowych.

- Należności od kontrahentów (wartość realna do odzyskania).

- Zapasy (materiały, towary, wyroby gotowe) wycenione po cenach sprzedaży netto.

- Inwestycje krótkoterminowe i długoterminowe (akcje, udziały, papiery wartościowe) po wartości rynkowej lub zbywczej.

- Rzeczowe aktywa trwałe (nieruchomości, maszyny, urządzenia, środki transportu) wycenione po wartości zbywczej, uwzględniającej ich stan techniczny i rynkowe ceny sprzedaży.

- Wartości niematerialne i prawne (prawa autorskie, patenty, licencje) wycenione po wartości zbywczej, o ile istnieje realna możliwość ich sprzedaży.

Pasywa w bilansie otwarcia likwidacji

Pasywa w bilansie otwarcia likwidacji przedstawiają źródła finansowania majątku spółki. Wyceniane są one zazwyczaj według ich wartości nominalnej, z uwzględnieniem aktualnych zobowiązań i rezerw. Do pasywów w bilansie otwarcia likwidacji zalicza się m.in.:

- Kapitał własny (kapitał zakładowy, kapitał zapasowy, zysk/strata z lat ubiegłych, zysk/strata netto).

- Rezerwy na zobowiązania (np. rezerwy na koszty likwidacji, rezerwy na przyszłe zobowiązania).

- Zobowiązania krótkoterminowe (zobowiązania wobec dostawców, zobowiązania publicznoprawne, zobowiązania wobec pracowników).

- Zobowiązania długoterminowe (kredyty bankowe, pożyczki, obligacje).

Znaczenie bilansu otwarcia likwidacji

Bilans otwarcia likwidacji pełni kilka istotnych funkcji w procesie likwidacyjnym:

- Określa wartość majątku spółki na początku likwidacji. Jest to punkt wyjścia do ustalenia, czy majątek spółki wystarczy na zaspokojenie wierzycieli i ewentualny podział między wspólników.

- Stanowi podstawę dla dalszych czynności likwidacyjnych. Likwidatorzy, na podstawie bilansu, planują i realizują sprzedaż majątku, ściąganie wierzytelności i spłatę zobowiązań.

- Chroni interesy wspólników i wierzycieli. Realistyczna wycena aktywów w bilansie likwidacyjnym zapobiega zaniżaniu wartości majątku i potencjalnym stratom dla wspólników oraz wierzycieli.

- Ułatwia kontrolę nad procesem likwidacji. Bilans otwarcia likwidacji, wraz z późniejszym sprawozdaniem likwidacyjnym, umożliwia monitorowanie postępów likwidacji i rozliczenie likwidatorów z ich działań.

Kto sporządza bilans otwarcia likwidacji?

Obowiązek sporządzenia bilansu otwarcia likwidacji spoczywa na likwidatorach spółki. Zazwyczaj są nimi członkowie zarządu, chyba że uchwała wspólników lub umowa spółki stanowią inaczej. Likwidatorzy mogą powierzyć sporządzenie bilansu księgowemu lub biegłemu rewidentowi, jednak to oni ponoszą odpowiedzialność za prawidłowość i rzetelność tego dokumentu.

Termin sporządzenia bilansu otwarcia likwidacji

Bilans otwarcia likwidacji powinien być sporządzony na dzień otwarcia likwidacji, czyli zazwyczaj na dzień podjęcia uchwały o rozwiązaniu spółki. Przepisy ustawy o rachunkowości wskazują, że sprawozdanie finansowe na dzień poprzedzający likwidację powinno być sporządzone w ciągu trzech miesięcy od tego dnia. Analogiczny termin można przyjąć dla sporządzenia bilansu otwarcia likwidacji.

Czy bilans otwarcia likwidacji składa się do KRS lub urzędu skarbowego?

Bilans otwarcia likwidacji nie jest składany do Krajowego Rejestru Sądowego (KRS) ani do urzędu skarbowego jako odrębny dokument w momencie otwarcia likwidacji. Natomiast, bilans likwidacyjny, w praktyce, jest często dołączany do wniosku o wpis otwarcia likwidacji do KRS, jako dokument potwierdzający stan majątkowy spółki na początek procesu likwidacyjnego. Sprawozdanie finansowe sporządzone na dzień poprzedzający likwidację, zgodnie z ustawą o rachunkowości, również nie jest składane do KRS w tym momencie. Dopiero sprawozdanie likwidacyjne, sporządzane na koniec procesu likwidacji, wraz z wnioskiem o wykreślenie spółki z KRS, jest składane do sądu rejestrowego.

Bilans otwarcia likwidacji a sprawozdanie finansowe przed likwidacją

Jak już wspomniano, ustawa o rachunkowości nakłada obowiązek sporządzenia sprawozdania finansowego na dzień poprzedzający dzień postawienia jednostki w stan likwidacji. To sprawozdanie finansowe jest podstawą do otwarcia ksiąg rachunkowych na dzień otwarcia likwidacji i sporządzenia bilansu otwarcia likwidacji. Dane z tego sprawozdania finansowego są przenoszone do bilansu otwarcia likwidacji, z uwzględnieniem konieczności wyceny aktywów według wartości zbywczej.

Podsumowanie

Bilans otwarcia likwidacji jest kluczowym dokumentem w procesie likwidacji spółki z o.o. Jego prawidłowe sporządzenie, ze szczególnym uwzględnieniem wyceny aktywów według wartości zbywczej, ma fundamentalne znaczenie dla ochrony interesów wspólników i wierzycieli, a także dla sprawnego przebiegu całego postępowania likwidacyjnego. Zrozumienie jego zawartości i roli jest niezbędne dla każdego, kto uczestniczy w likwidacji spółki z o.o.

Najczęściej zadawane pytania (FAQ)

- Czy bilans otwarcia likwidacji jest obowiązkowy?

Tak, sporządzenie bilansu otwarcia likwidacji jest obowiązkowe w procesie likwidacji spółki z o.o. Wynika to z przepisów Kodeksu spółek handlowych i ustawy o rachunkowości.

- Kto odpowiada za sporządzenie bilansu otwarcia likwidacji?

Odpowiedzialność za sporządzenie bilansu otwarcia likwidacji spoczywa na likwidatorach spółki.

- Jaka jest różnica między bilansem otwarcia likwidacji a zwykłym bilansem?

Główna różnica polega na sposobie wyceny aktywów. W bilansie otwarcia likwidacji aktywa wyceniane są według wartości zbywczej, natomiast w zwykłym bilansie stosuje się inne metody wyceny, np. koszt historyczny.

W sytuacji spółki, gdy po sprzedaży całego majątku - aktywów, występuje strata, to możliwym rozwiązaniem ewidencyjnym jest - naszym zdaniem - pokrycie tej straty z kapitału podstawowego. Należy również mieć na uwadze, że brak aktywów jest warunkiem zakończenia likwidacji i wykreślenia spółki z KRS.20 gru 2023 - Czy bilans otwarcia likwidacji trzeba zgłaszać do KRS?

Nie, bilans otwarcia likwidacji nie jest składany do KRS jako odrębny dokument w momencie otwarcia likwidacji. Może być dołączony do wniosku o wpis otwarcia likwidacji, ale nie jest to obligatoryjne. Sprawozdanie likwidacyjne jest składane na koniec procesu likwidacji.

- Co to jest wartość zbywcza aktywów w bilansie likwidacyjnym?

Wartość zbywcza aktywów to cena, jaką spółka mogłaby realnie uzyskać ze sprzedaży danego składnika majątku w warunkach likwidacji.

- Kiedy należy sporządzić bilans otwarcia likwidacji?

Bilans otwarcia likwidacji sporządza się na dzień otwarcia likwidacji, czyli zazwyczaj na dzień podjęcia uchwały o rozwiązaniu spółki.

- Jak długo trwa sporządzenie bilansu otwarcia likwidacji?

Zaleca się sporządzenie bilansu otwarcia likwidacji w terminie do trzech miesięcy od dnia otwarcia likwidacji, analogicznie do terminu sporządzenia sprawozdania finansowego na dzień poprzedzający likwidację.

Jeśli chcesz poznać inne artykuły podobne do Bilans otwarcia likwidacji: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.