08/03/2022

W dynamicznym świecie biznesu, efektywne zarządzanie finansami jest kluczowe dla sukcesu każdej organizacji. Jednym z podstawowych narzędzi, które umożliwiają przedsiębiorstwom kontrolę nad wydatkami i optymalizację kosztów, jest koncepcja centrum kosztów. Zrozumienie, czym jest centrum kosztów i jak funkcjonuje, jest fundamentem rachunkowości zarządczej i pozwala na podejmowanie strategicznych decyzji finansowych.

- Czym jest Centrum Kosztów? Definicja i Istota

- Rodzaje Centrów Kosztów – Klasyfikacja

- Dlaczego Centra Kosztów są Tak Ważne? Korzyści z Wdrożenia

- Przykłady Centrów Kosztów w Różnych Branżach

- Alokacja Kosztów do Centrów Kosztów

- Centrum Kosztów vs. Centrum Zysków vs. Centrum Inwestycji

- Wyzwania w Implementacji i Zarządzaniu Centrami Kosztów

- Najlepsze Praktyki w Zarządzaniu Centrami Kosztów

- FAQ – Najczęściej Zadawane Pytania o Centra Kosztów

- Podsumowanie – Centra Kosztów jako Narzędzie Efektywnego Zarządzania

Czym jest Centrum Kosztów? Definicja i Istota

Centrum kosztów to wyodrębniona jednostka organizacyjna w przedsiębiorstwie, taka jak dział, wydział, komórka, a nawet konkretne stanowisko, w której gromadzone są i analizowane koszty. Charakterystyczną cechą centrum kosztów jest to, że generuje ono koszty, ale nie jest odpowiedzialne bezpośrednio za generowanie przychodów. Innymi słowy, celem centrum kosztów nie jest zysk, lecz efektywne wykorzystanie zasobów i realizacja określonych zadań przy minimalizacji wydatków.

Istotą centrum kosztów jest umożliwienie kierownictwu firmy precyzyjnego monitorowania i kontrolowania wydatków w poszczególnych obszarach działalności. Dzięki wyodrębnieniu centrów kosztów, menedżerowie mogą analizować strukturę kosztów, identyfikować obszary, w których koszty są zbyt wysokie, oraz podejmować działania mające na celu ich redukcję i optymalizację.

Rodzaje Centrów Kosztów – Klasyfikacja

Centra kosztów można klasyfikować według różnych kryteriów. Najczęściej spotykany podział wyróżnia centra kosztów:

- Produkcyjne (wytwórcze): Są bezpośrednio związane z procesem produkcyjnym. Koszty w tych centrach wynikają z wytwarzania produktów lub świadczenia usług. Przykłady: dział produkcji, linia produkcyjna, hala montażowa.

- Usługowe (pomocnicze): Wspierają centra produkcyjne i inne centra usługowe w realizacji ich zadań. Nie biorą bezpośredniego udziału w procesie produkcyjnym, ale dostarczają niezbędne usługi. Przykłady: dział utrzymania ruchu, dział transportu wewnętrznego, dział IT, dział kadr i płac.

- Administracyjne (ogólnego zarządu): Związane z ogólnym zarządzaniem i funkcjonowaniem przedsiębiorstwa jako całości. Koszty w tych centrach dotyczą administracji, zarządzania strategicznego i wsparcia operacyjnego. Przykłady: zarząd, sekretariat, dział księgowości, dział prawny, dział marketingu i reklamy (w pewnych aspektach).

- Badawczo-rozwojowe (B+R): Skupiają koszty związane z działalnością badawczą, rozwojem nowych produktów, technologii i procesów. Są kluczowe dla innowacyjności i konkurencyjności firmy w długim okresie. Przykład: laboratorium badawcze, dział rozwoju produktu.

- Marketingowe i sprzedażowe: (Czasami klasyfikowane jako centra kosztów, czasami jako centra zysków, w zależności od szczegółowej definicji i struktury firmy). Koszty związane z promocją, reklamą, sprzedażą i dystrybucją produktów lub usług. Przykłady: dział marketingu, dział sprzedaży, sieć dystrybucji.

W praktyce, podział centrów kosztów zależy od specyfiki działalności przedsiębiorstwa, jego struktury organizacyjnej i potrzeb informacyjnych kierownictwa. Ważne jest, aby podział był logiczny, przejrzysty i umożliwiał efektywne zarządzanie kosztami.

Dlaczego Centra Kosztów są Tak Ważne? Korzyści z Wdrożenia

Wdrożenie i efektywne zarządzanie centrami kosztów przynosi przedsiębiorstwu szereg istotnych korzyści:

- Kontrola i redukcja kosztów: Centra kosztów umożliwiają precyzyjne monitorowanie wydatków w poszczególnych obszarach działalności. Dzięki temu łatwiej jest identyfikować obszary, w których koszty są zbyt wysokie, analizować przyczyny ich powstawania i podejmować działania naprawcze. Skuteczna kontrola kosztów przekłada się na poprawę rentowności i konkurencyjności firmy.

- Ocena efektywności i wydajności: Centra kosztów pozwalają na ocenę efektywności poszczególnych działów i pracowników. Poprzez analizę kosztów w odniesieniu do osiąganych rezultatów (nawet jeśli nie są to bezpośrednio przychody), można mierzyć wydajność centrów kosztów i identyfikować obszary wymagające poprawy. Może to dotyczyć np. kosztów utrzymania ruchu w odniesieniu do dostępności maszyn produkcyjnych.

- Budżetowanie i planowanie: Centra kosztów stanowią podstawę do budżetowania i planowania finansowego. Na podstawie analizy historycznych danych kosztowych oraz prognozowanych zadań, można opracowywać budżety dla poszczególnych centrów kosztów. Budżety te stają się narzędziem kontroli i motywacji dla menedżerów centrów kosztów.

- Podejmowanie decyzji: Informacje o kosztach generowanych przez poszczególne centra kosztów są kluczowe przy podejmowaniu strategicznych i operacyjnych decyzji biznesowych. Przykładowo, decyzje o outsourcingu, inwestycjach w nowe technologie, reorganizacji struktury organizacyjnej czy zmianach w procesach produkcyjnych powinny być oparte na rzetelnej analizie kosztów w centrach kosztów.

- Ustalanie cen produktów i usług: Informacje o kosztach z centrów kosztów, szczególnie produkcyjnych i usługowych, są istotne przy kalkulacji kosztów produktów i usług oraz ustalaniu ich cen. Znajomość struktury kosztów pozwala na ustalanie cen, które pokrywają koszty i zapewniają odpowiedni poziom zysku.

- Rozliczenie odpowiedzialności: Centra kosztów przypisują odpowiedzialność za generowane koszty konkretnym menedżerom lub kierownikom działów. Zwiększa to odpowiedzialność i motywację do efektywnego zarządzania kosztami na każdym poziomie organizacji.

Przykłady Centrów Kosztów w Różnych Branżach

Centra kosztów występują w każdej branży i w przedsiębiorstwach o różnej wielkości. Oto kilka przykładów:

- Przedsiębiorstwo produkcyjne: Dział produkcji, dział utrzymania ruchu, dział kontroli jakości, magazyn surowców, dział logistyki wewnętrznej.

- Firma usługowa (np. bank): Dział IT, dział obsługi klienta (back office), dział księgowości, dział HR, dział marketingu (w pewnych aspektach).

- Szpital: Apteka szpitalna, laboratorium diagnostyczne, dział radiologii, pralnia szpitalna, kuchnia szpitalna.

- Sklep detaliczny: Magazyn sklepowy, dział ochrony, dział obsługi klienta (w zakresie obsługi posprzedażowej, nie bezpośrednio sprzedaży).

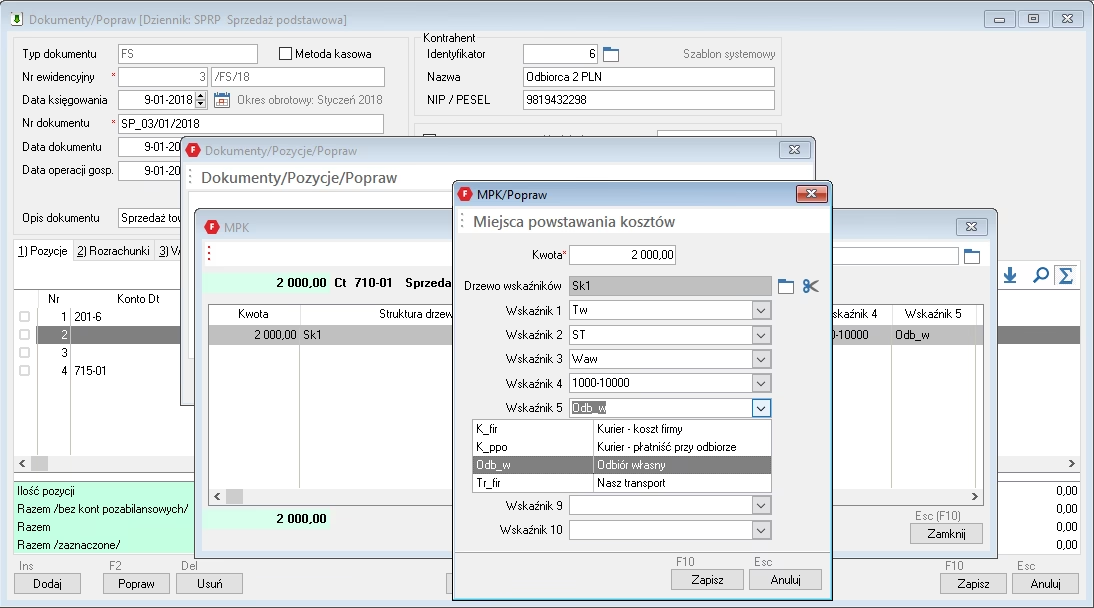

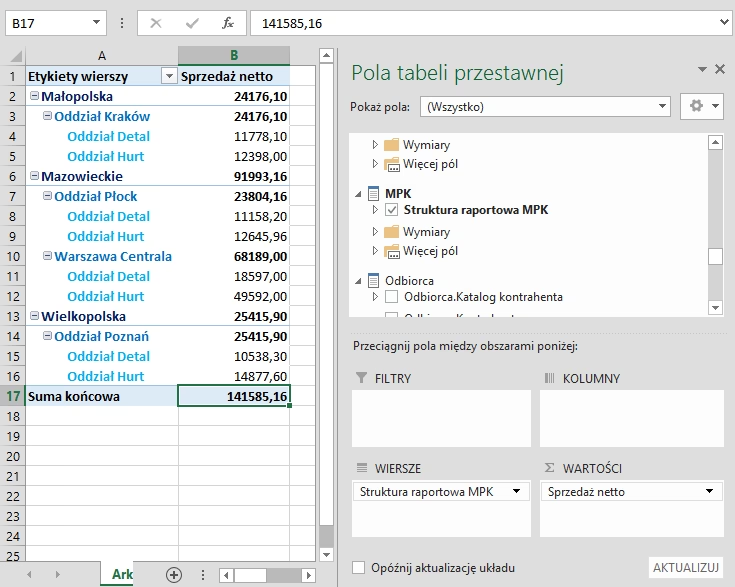

Alokacja Kosztów do Centrów Kosztów

Kluczowym aspektem zarządzania centrami kosztów jest alokacja kosztów, czyli przypisywanie kosztów do poszczególnych centrów kosztów. Koszty można podzielić na:

- Koszty bezpośrednie: Są to koszty, które można w sposób jednoznaczny i bezpośredni przypisać do danego centrum kosztów. Przykłady: wynagrodzenia pracowników działu produkcji, materiały bezpośrednie zużyte w produkcji, energia elektryczna zużyta przez maszyny produkcyjne.

- Koszty pośrednie (ogólne): Są to koszty, które dotyczą więcej niż jednego centrum kosztów i nie można ich w sposób bezpośredni przypisać do konkretnego centrum. Wymagają zastosowania kluczy alokacji, czyli metod podziału kosztów pośrednich między centra kosztów. Przykłady: czynsz za budynek, koszty ogrzewania, koszty sprzątania, wynagrodzenie zarządu, koszty amortyzacji budynków.

Wybór odpowiednich kluczy alokacji kosztów pośrednich jest kluczowy dla rzetelności i dokładności informacji o kosztach w centrach kosztów. Klucze alokacji powinny być logiczne, proporcjonalne i odzwierciedlać rzeczywisty związek przyczynowo-skutkowy między kosztami pośrednimi a centrami kosztów.

Centrum Kosztów vs. Centrum Zysków vs. Centrum Inwestycji

W rachunkowości zarządczej wyróżnia się, oprócz centrów kosztów, również centra zysków i centra inwestycji. Różnią się one zakresem odpowiedzialności i celami działania:

| Typ Centrum | Odpowiedzialność | Cel | Przykłady |

|---|---|---|---|

| Centrum Kosztów | Koszty | Minimalizacja kosztów, efektywne wykorzystanie zasobów | Dział produkcji, dział IT, dział HR |

| Centrum Zysków | Przychody i koszty | Maksymalizacja zysku | Oddział sprzedaży, linia produktowa, sklep firmowy |

| Centrum Inwestycji | Przychody, koszty i inwestycje | Maksymalizacja zwrotu z inwestycji (ROI), efektywne zarządzanie aktywami | Spółka zależna, strategiczna jednostka biznesowa |

W praktyce, struktura centrów odpowiedzialności w przedsiębiorstwie może być bardziej złożona i łączyć elementy różnych typów centrów. Ważne jest, aby struktura ta była dopasowana do specyfiki działalności firmy i wspierała realizację jej celów strategicznych.

Wyzwania w Implementacji i Zarządzaniu Centrami Kosztów

Wdrożenie i efektywne zarządzanie centrami kosztów może napotkać na pewne wyzwania:

- Definiowanie centrów kosztów: Określenie właściwego podziału na centra kosztów, które będą odzwierciedlać strukturę organizacyjną i procesy biznesowe firmy, może być trudne i wymagać dogłębnej analizy.

- Alokacja kosztów pośrednich: Wybór odpowiednich kluczy alokacji kosztów pośrednich, które będą sprawiedliwe i dokładne, jest kluczowy, ale często stanowi wyzwanie. Nieprawidłowa alokacja może zniekształcić obraz kosztów w poszczególnych centrach i prowadzić do błędnych decyzji.

- Opór ze strony pracowników i menedżerów: Wprowadzenie centrów kosztów i związana z tym kontrola kosztów może spotkać się z oporem ze strony pracowników i menedżerów, którzy mogą obawiać się dodatkowej biurokracji i presji na redukcję kosztów.

- Utrzymanie aktualności i elastyczności: Struktura centrów kosztów powinna być regularnie aktualizowana i dostosowywana do zmieniających się warunków biznesowych i struktury organizacyjnej firmy. Sztywna i nieaktualna struktura może stać się nieefektywna i utrudniać zarządzanie kosztami.

Najlepsze Praktyki w Zarządzaniu Centrami Kosztów

Aby efektywnie zarządzać centrami kosztów, warto stosować się do kilku najlepszych praktyk:

- Jasne zdefiniowanie centrów kosztów: Precyzyjne określenie zakresu działalności, odpowiedzialności i celów każdego centrum kosztów.

- Wybór odpowiednich kluczy alokacji: Stosowanie logicznych i proporcjonalnych kluczy alokacji kosztów pośrednich.

- Regularna analiza i raportowanie kosztów: Systematyczne monitorowanie kosztów w centrach kosztów, analiza odchyleń od budżetu i przygotowywanie raportów dla kierownictwa.

- Ustalanie budżetów i celów dla centrów kosztów: Opracowywanie budżetów kosztów i wyznaczanie celów w zakresie redukcji kosztów i poprawy efektywności.

- Komunikacja i zaangażowanie pracowników: Informowanie pracowników o celach i zasadach funkcjonowania centrów kosztów, angażowanie ich w proces kontroli kosztów i poszukiwanie oszczędności.

- Ciągłe doskonalenie: Regularne przeglądanie i doskonalenie struktury centrów kosztów, metod alokacji kosztów i procesów zarządzania kosztami.

FAQ – Najczęściej Zadawane Pytania o Centra Kosztów

- Czy każde centrum kosztów jest działem administracyjnym?

- Nie, centra kosztów mogą być produkcyjne, usługowe, administracyjne, badawczo-rozwojowe i marketingowo-sprzedażowe. Działy administracyjne są tylko jednym z rodzajów centrów kosztów.

- Jak często należy analizować koszty w centrach kosztów?

- Częstotliwość analizy kosztów zależy od specyfiki działalności firmy i potrzeb informacyjnych kierownictwa. Zazwyczaj koszty analizuje się miesięcznie, kwartalnie i rocznie. Ważne jest regularne monitorowanie i reagowanie na niepokojące sygnały.

- Czy centrum kosztów może stać się centrum zysków?

- Tak, w pewnych sytuacjach centrum kosztów może zostać przekształcone w centrum zysków, jeśli zakres jego odpowiedzialności zostanie rozszerzony o generowanie przychodów. Przykładowo, dział IT, który początkowo był centrum kosztów, może zacząć świadczyć usługi IT na zewnątrz firmy i stać się centrum zysków.

- Jakie wskaźniki można wykorzystać do oceny efektywności centrum kosztów?

- Wskaźniki efektywności centrów kosztów zależą od ich specyfiki. Mogą to być wskaźniki kosztów jednostkowych, wskaźniki produktywności, wskaźniki jakości usług, wskaźniki wykorzystania zasobów, wskaźniki odchyleń od budżetu. Ważne jest, aby wskaźniki były mierzalne, istotne i dostosowane do celów danego centrum kosztów.

Podsumowanie – Centra Kosztów jako Narzędzie Efektywnego Zarządzania

Centrum kosztów jest fundamentalnym narzędziem rachunkowości zarządczej, umożliwiającym przedsiębiorstwom skuteczną kontrolę i optymalizację kosztów. Poprzez wyodrębnienie centrów kosztów, alokację kosztów, analizę i raportowanie, menedżerowie zyskują cenne informacje do podejmowania świadomych decyzji finansowych. Efektywne zarządzanie centrami kosztów przekłada się na poprawę rentowności, konkurencyjności i długoterminowego sukcesu przedsiębiorstwa. Zrozumienie koncepcji centrów kosztów i wdrożenie ich w strukturę organizacyjną jest kluczowym krokiem w kierunku profesjonalnego zarządzania finansami firmy.

Jeśli chcesz poznać inne artykuły podobne do Centrum Kosztów: Klucz do Kontroli Finansowej Firmy, możesz odwiedzić kategorię Rachunkowość.