07/04/2024

W świecie rachunkowości, gdzie precyzja i ciągłość są fundamentem wiarygodnych informacji finansowych, bilans otwarcia stanowi kluczowy punkt startowy każdego roku obrotowego. Jest on odzwierciedleniem stanu aktywów i pasywów przedsiębiorstwa na początek nowego okresu rozliczeniowego, bazując na danych z bilansu zamknięcia poprzedniego roku. Jednak, jak to często bywa w dynamicznym środowisku biznesowym, rzeczywistość bywa bardziej złożona niż założenia, co niekiedy rodzi konieczność korekty bilansu otwarcia.

Zasada ciągłości a korekta bilansu otwarcia

Zasada ciągłości jest jedną z podstawowych zasad rachunkowości, która nakazuje, aby dane z bilansu zamknięcia jednego okresu były automatycznie przenoszone jako dane otwarcia do kolejnego okresu. W idealnym świecie, bilans zamknięcia roku poprzedniego powinien być identyczny z bilansem otwarcia roku następnego. Jednak praktyka gospodarcza pokazuje, że wstępne dane, którymi otwierane są księgi rachunkowe na początku roku, mogą znacząco odbiegać od danych ostatecznych, ustalonych na potrzeby sprawozdania finansowego za rok poprzedni. Dlatego też, mimo zasady ciągłości, korekta bilansu otwarcia w pewnych sytuacjach staje się nie tylko dopuszczalna, ale wręcz konieczna.

Dlaczego korekta bilansu otwarcia jest konieczna?

Różnice pomiędzy wstępnymi danymi bilansu otwarcia a ostatecznymi wartościami wynikającymi z zatwierdzonego sprawozdania finansowego za poprzedni rok obrotowy, mogą mieć różne źródła. Jednym z głównych powodów jest terminowość sporządzania sprawozdań finansowych i otwierania ksiąg rachunkowych. Zgodnie z przepisami, księgi rachunkowe na nowy rok obrotowy otwierane są zazwyczaj na początku stycznia. W tym czasie przedsiębiorstwa często nie dysponują jeszcze pełnymi informacjami dotyczącymi zamknięcia roku poprzedniego. Proces wyceny aktywów i pasywów, szczególnie tych, które wymagają szczegółowej analizy i uwzględnienia czynników zewnętrznych (jak np. wartość zapasów trudnozbywalnych, odpisy aktualizujące rozrachunki, rezerwy na zobowiązania), jest czasochłonny i wymaga zgromadzenia i przetworzenia dużej ilości danych.

Dodatkowo, wydarzenia gospodarcze, które mają miejsce na przełomie roku i na początku nowego roku obrotowego, mogą istotnie wpłynąć na sytuację finansową przedsiębiorstwa. Przykładem mogą być gwałtowne zmiany kursów walut, wzrost cen surowców i materiałów, problemy finansowe kontrahentów czy zmiany w regulacjach prawnych. Wszystkie te czynniki mogą skutkować koniecznością dokonania odpisów aktualizujących wartość aktywów, utworzenia rezerw na zobowiązania, czy też korekty wartości majątku. W rezultacie, dane wstępne, którymi otwarto księgi w styczniu, mogą okazać się nieaktualne i wymagać dostosowania do ostatecznych ustaleń.

Warto również podkreślić, że metodologia sprawozdania finansowego, która jest bardziej szczegółowa i wymaga uwzględnienia wielu aspektów (np. polityka rachunkowości, Międzynarodowe Standardy Rachunkowości), różni się od uproszczonego podejścia przy otwieraniu ksiąg rachunkowych na początku roku. Dlatego korekta bilansu otwarcia ma na celu doprowadzenie danych otwarcia do spójności z danymi ostatecznymi, które zostały zatwierdzone w sprawozdaniu finansowym.

Kiedy należy dokonać korekty bilansu otwarcia?

Ustawa o rachunkowości precyzuje termin, w jakim należy ostatecznie otworzyć księgi rachunkowe. Zgodnie z art. 12 tej ustawy, księgi rachunkowe powinny być ostatecznie otwarte w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za rok poprzedni. Dzień zatwierdzenia sprawozdania finansowego jest datą graniczną, po której dane w nim zawarte stają się ostateczne i nie podlegają już zmianom. To właśnie te ostateczne wartości powinny stanowić podstawę do rozpoczęcia prowadzenia ksiąg rachunkowych w nowym roku obrotowym.

Korekta bilansu otwarcia powinna być dokonana niezwłocznie po zatwierdzeniu sprawozdania finansowego za rok poprzedni, a przed upływem wspomnianych 15 dni. Jest to kluczowe, aby zachować ciągłość danych i zapewnić prawidłowe rozliczenia w nowym roku obrotowym. Opóźnienie korekty może prowadzić do błędów w rejestrach księgowych i w deklaracjach podatkowych, a w konsekwencji do problemów z organami kontroli skarbowej.

Jak dokonać korekty bilansu otwarcia?

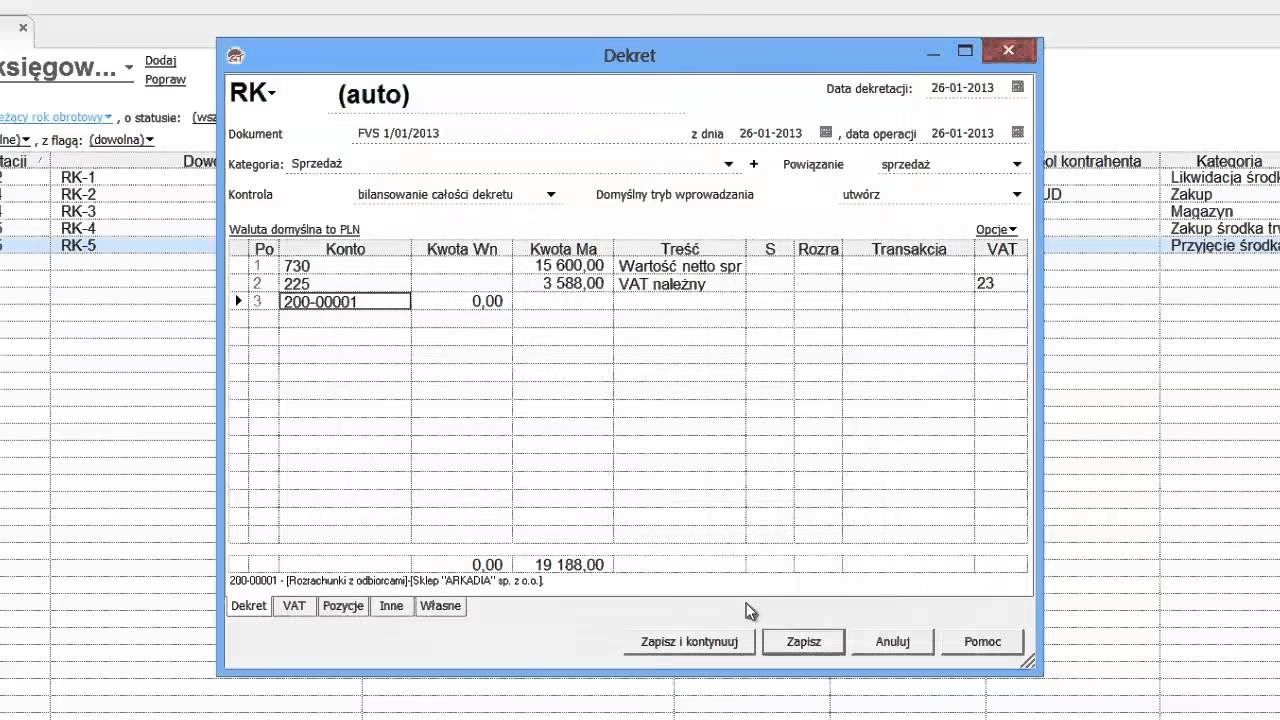

Proces korekty bilansu otwarcia zazwyczaj polega na porównaniu danych wstępnych, którymi otwarto księgi rachunkowe na początku roku, z danymi ostatecznymi, wynikającymi z zatwierdzonego sprawozdania finansowego. W przypadku stwierdzenia różnic, należy dokonać odpowiednich zapisów księgowych, które skorygują wartości aktywów i pasywów w bilansie otwarcia. Korekty mogą dotyczyć różnych pozycji bilansowych, np. wartości zapasów, rozrachunków, inwestycji, rezerw, czy kapitału własnego.

Ważne jest, aby korekty były dokonywane w sposób transparentny i zgodny z zasadami rachunkowości. Każda korekta powinna być odpowiednio udokumentowana i uzasadniona. W przypadku bardziej złożonych korekcji, warto skonsultować się z biegłym rewidentem lub doradcą podatkowym, aby upewnić się, że proces korekty przebiega prawidłowo i zgodnie z obowiązującymi przepisami.

Najczęściej zadawane pytania (FAQ)

Jak poprawić rozrachunek w programie księgowym?

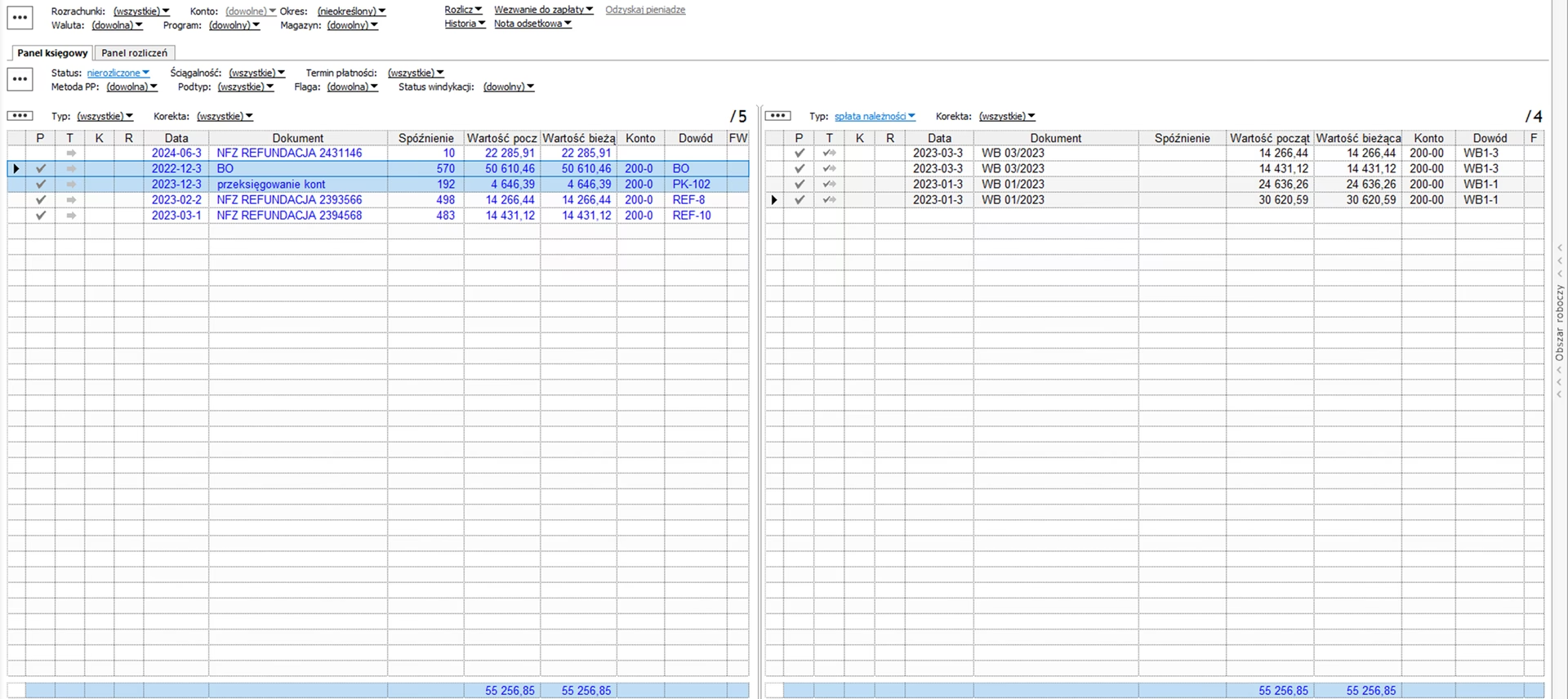

Poprawa rozrachunków w programie księgowym, niezależnie od tego czy jest to Rewizor GT czy inny program, wymaga przede wszystkim identyfikacji źródła rozbieżności. Należy przeanalizować szczegółowe zapisy księgowe dotyczące danych rozrachunków, porównać je z dokumentami źródłowymi (np. faktury, wyciągi bankowe, potwierdzenia salda). Po ustaleniu przyczyny błędu, należy dokonać odpowiedniego zapisu korygującego w programie. W wielu programach księgowych istnieją funkcje automatycznego rozliczania rozrachunków, które mogą ułatwić ten proces. Warto również regularnie przeprowadzać audytrozrachunków, aby na bieżąco wykrywać i korygować ewentualne błędy.

Jak rozliczać rozrachunki w programie księgowym?

Rozliczanie rozrachunków w programie księgowym polega na systematycznym rejestrowaniu wszystkich operacji gospodarczych związanych z należnościami i zobowiązaniami. Do podstawowych czynności należy wprowadzanie faktur sprzedaży i zakupu, rejestrowanie wpłat i wypłat gotówki i środków z rachunków bankowych, kompensaty rozrachunków, umorzenia należności i zobowiązań. Programy księgowe zazwyczaj oferują różne raporty i zestawienia rozrachunków, które ułatwiają monitorowanie ich stanu i terminowości. Ważne jest, aby ewidencja księgowarozrachunków była prowadzona na bieżąco i zgodnie z obowiązującymi przepisami rachunkowości.

Podsumowując, korekta bilansu otwarcia jest procesem niezbędnym w sytuacjach, gdy dane wstępne, którymi otwarto księgi rachunkowe, różnią się od danych ostatecznych wynikających z zatwierdzonego sprawozdania finansowego. Przeprowadzenie korekty w terminie i zgodnie z zasadami rachunkowości jest kluczowe dla zachowania ciągłości danych finansowych i uniknięcia błędów w dalszym prowadzeniu ksiąg rachunkowych i rozliczeniach podatkowych. Pamiętajmy, że precyzja i rzetelność danych finansowych są podstawą wiarygodnej informacji dla zarządzania przedsiębiorstwem i dla interesariuszy zewnętrznych.

Jeśli chcesz poznać inne artykuły podobne do Korekta bilansu otwarcia: Kiedy i dlaczego jest konieczna?, możesz odwiedzić kategorię Księgowość.