30/09/2023

Prowadzenie własnej działalności gospodarczej w Polsce wiąże się z koniecznością wyboru odpowiedniej formy opodatkowania. Dwie najczęściej rozważane opcje to księga przychodów i rozchodów (KPiR) oraz ryczałt od przychodów ewidencjonowanych. Wybór między nimi ma kluczowe znaczenie dla finansów Twojej firmy, dlatego warto dokładnie zrozumieć różnice, zalety i wady każdego z tych rozwiązań.

- Czym jest Księga Przychodów i Rozchodów (KPiR)?

- Ryczałt od przychodów ewidencjonowanych – Uproszczona forma opodatkowania

- KPiR a Ryczałt – Kluczowe Różnice i Wybór Formy Opodatkowania

- Ryczałt a VAT – Dwa Odrębne Podatki

- Systemy księgowości online dla ryczałtowców

- Ryczałt czy VAT – Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest Księga Przychodów i Rozchodów (KPiR)?

Księga przychodów i rozchodów (KPiR) to uproszczona forma ewidencji księgowej, przeznaczona dla przedsiębiorców prowadzących działalność gospodarczą. Jest to podstawowe narzędzie do rejestrowania operacji finansowych firmy, obejmujące zarówno przychody, jak i koszty. KPiR służy do ustalenia dochodu, który jest podstawą do obliczenia podatku dochodowego.

Dla kogo przeznaczona jest KPiR?

Księga przychodów i rozchodów jest najczęściej stosowana przez:

- Osoby fizyczne prowadzące jednoosobową działalność gospodarczą.

- Spółki cywilne osób fizycznych.

- Spółki jawne osób fizycznych.

- Spółki partnerskie, których wspólnikami są wyłącznie osoby fizyczne.

Podstawowe zasady prowadzenia KPiR

Prawidłowe prowadzenie KPiR jest kluczowe dla zachowania zgodności z przepisami podatkowymi. Do najważniejszych zasad należą:

- Chronologiczne zapisy: Wszystkie operacje gospodarcze muszą być rejestrowane w księdze na bieżąco, zgodnie z datą ich zaistnienia.

- Rzetelność i dokładność: Zapisy w KPiR muszą być dokładne i odzwierciedlać rzeczywisty przebieg operacji gospodarczych. Należy opierać się na dowodach księgowych, takich jak faktury, rachunki, paragony.

- Język polski i waluta polska: KPiR musi być prowadzona w języku polskim i w walucie polskiej (złoty).

- Przechowywanie dokumentacji: Księgę przychodów i rozchodów oraz dowody księgowe należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Korzyści z prowadzenia KPiR przez biuro rachunkowe

Prowadzenie KPiR może być czasochłonne i wymagać wiedzy z zakresu księgowości i przepisów podatkowych. Dlatego wielu przedsiębiorców decyduje się na skorzystanie z usług biura rachunkowego. Jakie są zalety takiego rozwiązania?

- Profesjonalizm i wiedza: Biuro rachunkowe posiada doświadczenie i wiedzę, aby prawidłowo prowadzić KPiR, minimalizując ryzyko błędów i kontroli ze strony organów podatkowych.

- Oszczędność czasu: Zlecenie księgowości na zewnątrz pozwala przedsiębiorcy skupić się na rozwoju biznesu, zamiast tracić czas na formalności księgowe.

- Optymalizacja podatkowa: Biuro rachunkowe może doradzić w kwestiach optymalizacji podatkowej, pomagając zmniejszyć obciążenia fiskalne w legalny sposób.

- Regularne raportowanie: Biuro rachunkowe może przygotowywać regularne raporty finansowe, które pomagają w monitorowaniu kondycji firmy i podejmowaniu strategicznych decyzji.

Ryczałt od przychodów ewidencjonowanych – Uproszczona forma opodatkowania

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania podatkiem dochodowym, skierowana do określonej grupy przedsiębiorców. Charakteryzuje się prostotą rozliczeń, jednak nie zawsze jest korzystna dla wszystkich.

Dla kogo ryczałt?

Ryczałt jest dostępny dla przedsiębiorców prowadzących działalność gospodarczą, którzy spełniają określone warunki. Niektóre rodzaje działalności są wyłączone z możliwości opodatkowania ryczałtem, np. apteki, handel częściami samochodowymi, działalność kantorowa. Lista wyłączeń jest określona w ustawie o zryczałtowanym podatku dochodowym.

Stawki ryczałtu w 2024 roku

Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności. W 2024 roku obowiązują stawki: 17%, 15%, 14%, 12,5%, 12%, 10%, 8,5%, 5,5%, 3% lub 2%. Konkretna stawka dla danego rodzaju działalności jest określona w ustawie.

Jak wybrać ryczałt?

Przedsiębiorca rozpoczynający działalność gospodarczą, który chce wybrać ryczałt jako formę opodatkowania, powinien zaznaczyć to w formularzu CEIDG-1. Podatnicy, którzy chcą zmienić formę opodatkowania na ryczałt, mogą to zrobić do 20. dnia miesiąca następującego po miesiącu, w którym uzyskali pierwszy przychód w nowym roku podatkowym.

Rozliczenie i płatność ryczałtu

Podstawą opodatkowania w ryczałcie jest przychód, bez pomniejszania go o koszty uzyskania przychodów. Podatek ryczałtowy należy obliczać i wpłacać do urzędu skarbowego miesięcznie lub kwartalnie (po spełnieniu określonych warunków), w terminie do 20. dnia miesiąca za miesiąc (kwartał) poprzedni. Po zakończeniu roku podatkowego, ryczałtowiec jest zobowiązany do złożenia rocznego zeznania podatkowego PIT-28.

Zalety i wady ryczałtu

Wybór ryczałtu jako formy opodatkowania ma swoje zalety i wady, które warto rozważyć przed podjęciem decyzji.

| Zalety ryczałtu | Wady ryczałtu |

|---|---|

|

|

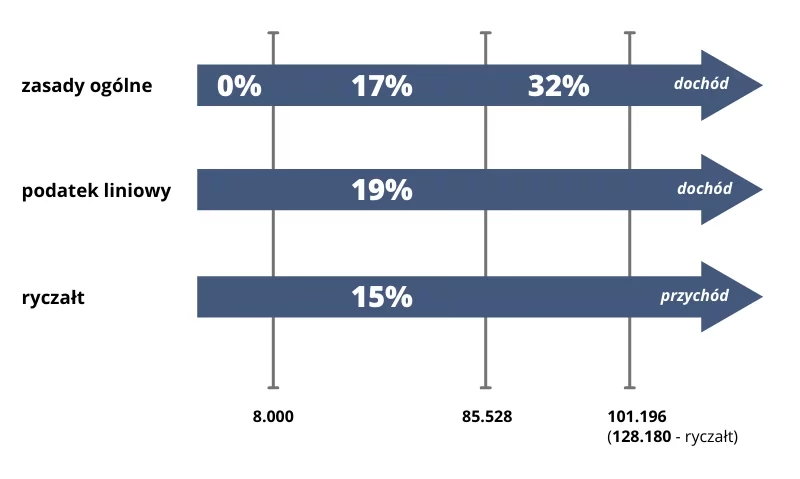

KPiR a Ryczałt – Kluczowe Różnice i Wybór Formy Opodatkowania

Podstawowa różnica między KPiR a ryczałtem sprowadza się do sposobu obliczania podstawy opodatkowania. W KPiR podatek dochodowy obliczany jest od dochodu, czyli przychodów pomniejszonych o koszty uzyskania przychodów. Natomiast w ryczałcie podatek obliczany jest od przychodu, bez uwzględniania kosztów.

Kiedy wybrać KPiR?

- Gdy firma ponosi wysokie koszty uzyskania przychodów. W takim przypadku odliczenie kosztów w KPiR może znacząco obniżyć podstawę opodatkowania i podatek dochodowy.

- Gdy przedsiębiorca chce mieć dokładny obraz finansów firmy, w tym dochodowości i rentowności. KPiR daje pełniejszy wgląd w sytuację finansową.

- Gdy rodzaj działalności nie pozwala na skorzystanie z ryczałtu.

Kiedy wybrać ryczałt?

- Gdy firma ma niskie koszty uzyskania przychodów lub prowadzi działalność o charakterze usługowym, gdzie koszty są minimalne.

- Gdy przedsiębiorca ceni sobie prostotę rozliczeń i chce uniknąć skomplikowanej księgowości. Ryczałt wymaga jedynie prowadzenia ewidencji przychodów.

- Gdy stawka ryczałtu dla danego rodzaju działalności jest atrakcyjna i niższa niż efektywna stawka podatku przy KPiR (po uwzględnieniu kosztów).

Ryczałt a VAT – Dwa Odrębne Podatki

Warto podkreślić, że ryczałt i VAT (podatek od towarów i usług) to dwa różne podatki, które nie wykluczają się wzajemnie. Przedsiębiorca opodatkowany ryczałtem może być zarówno czynnym podatnikiem VAT, jak i korzystać ze zwolnienia z VAT.

Zwolnienie z VAT

Przedsiębiorcy mogą korzystać ze zwolnienia podmiotowego z VAT, jeśli ich obrót nie przekroczy 200 000 zł rocznie. Dla nowych firm limit ten jest proporcjonalnie niższy, obliczany w zależności od liczby dni prowadzenia działalności w roku.

Istnieją również zwolnienia przedmiotowe z VAT, dotyczące określonych rodzajów działalności, np. usługi edukacyjne, medyczne, finansowe. Jeśli przedsiębiorca prowadzi działalność objętą zwolnieniem przedmiotowym, również nie musi rejestrować się jako podatnik VAT.

Kiedy warto być czynnym podatnikiem VAT?

Rejestracja jako czynny podatnik VAT może być korzystna w następujących sytuacjach:

- Gdy większość klientów firmy to czynni podatnicy VAT. W takim przypadku możliwość odliczenia VAT naliczonego z faktur zakupu jest dla nich istotna.

- Gdy firma dokonuje dużych inwestycji i ponosi wysokie koszty zakupu towarów i usług opodatkowanych VAT. Odliczenie VAT naliczonego może poprawić płynność finansową firmy.

- Gdy stawka VAT na sprzedawane towary lub usługi jest niższa niż 23%, a większość zakupów jest opodatkowana stawką 23%.

Kiedy warto korzystać ze zwolnienia z VAT?

Zwolnienie z VAT może być korzystne, gdy:

- Większość klientów firmy to osoby fizyczne nieprowadzące działalności gospodarczej lub firmy zwolnione z VAT. Dla takich klientów niższa cena brutto (bez VAT) może być bardziej atrakcyjna.

- Firma ma niskie koszty i nie dokonuje dużych zakupów opodatkowanych VAT.

Systemy księgowości online dla ryczałtowców

Zarówno przedsiębiorcy opodatkowani ryczałtem, jak i prowadzący KPiR, mogą korzystać z systemów księgowości online, które ułatwiają prowadzenie ewidencji, wystawianie faktur, obliczanie podatków i generowanie deklaracji. Systemy te często oferują również funkcje związane z rozliczeniami VAT, ZUS i innymi obowiązkami przedsiębiorcy.

Ryczałt czy VAT – Najczęściej zadawane pytania (FAQ)

- Czy przy ryczałcie prowadzi się KPiR?

Nie, przy ryczałcie nie prowadzi się Księgi Przychodów i Rozchodów. Wystarczy prowadzić ewidencję przychodów. - Czy ryczałt płaci się co miesiąc?

Tak, podatek ryczałtowy należy obliczać i wpłacać za okresy miesięczne lub kwartalne (po spełnieniu warunków) do 20. dnia miesiąca następującego po miesiącu (kwartale) rozliczeniowym. - Czy na ryczałcie można być VAT-owcem?

Tak, ryczałt i VAT to dwa różne podatki i nie wykluczają się wzajemnie. Można być ryczałtowcem i jednocześnie czynnym podatnikiem VAT. - Komu opłaca się być na ryczałcie?

Ryczałt jest opłacalny dla firm o niskich kosztach uzyskania przychodów lub dla działalności opodatkowanych niskimi stawkami ryczałtu.

Podsumowanie

Wybór między KPiR a ryczałtem zależy od specyfiki działalności, struktury kosztów i preferencji przedsiębiorcy. KPiR jest bardziej uniwersalna i daje pełniejszy obraz finansów firmy, ale wymaga bardziej skomplikowanej księgowości. Ryczałt jest prostszy w rozliczeniach, ale może być mniej korzystny dla firm z wysokimi kosztami. Przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację i skonsultować się z księgowym lub doradcą podatkowym, aby wybrać optymalną formę opodatkowania.

Jeśli chcesz poznać inne artykuły podobne do KPiR czy Ryczałt: Co Wybrać?, możesz odwiedzić kategorię Księgowość.