10/05/2023

Pracownicze Kasy Zapomogowo-Pożyczkowe (PKZP) stanowią istotny element wsparcia finansowego w wielu zakładach pracy. Działając na zasadzie wzajemnej pomocy, umożliwiają pracownikom oszczędzanie i korzystanie z preferencyjnych pożyczek. W tym artykule kompleksowo omówimy zagadnienia związane z księgowaniem PKZP, sprawozdawczością finansową, zasadami udzielania pożyczek oraz możliwością wypłaty zgromadzonych środków. Zrozumienie tych aspektów jest kluczowe zarówno dla członków PKZP, jak i osób odpowiedzialnych za ich prowadzenie.

Księgowość Pracowniczej Kasy Zapomogowo-Pożyczkowej

Prowadzenie księgowości w PKZP, mimo pewnych uproszczeń, wymaga rzetelności i zgodności z obowiązującymi przepisami. Specyfika działalności PKZP, która nie generuje zysków w klasycznym rozumieniu przedsiębiorstwa, wpływa na zakres i formę sprawozdawczości finansowej. Kluczowym aspektem jest prawidłowe rejestrowanie wkładów, udzielanych pożyczek, ich spłat oraz operacji kasowych.

W kontekście księgowości PKZP, istotne jest zrozumienie, że głównym celem nie jest generowanie zysku, lecz efektywne zarządzanie środkami członków i zapewnienie im dostępu do pomocy finansowej. Dlatego też, sprawozdawczość finansowa PKZP jest uproszczona w porównaniu do standardowych przedsiębiorstw.

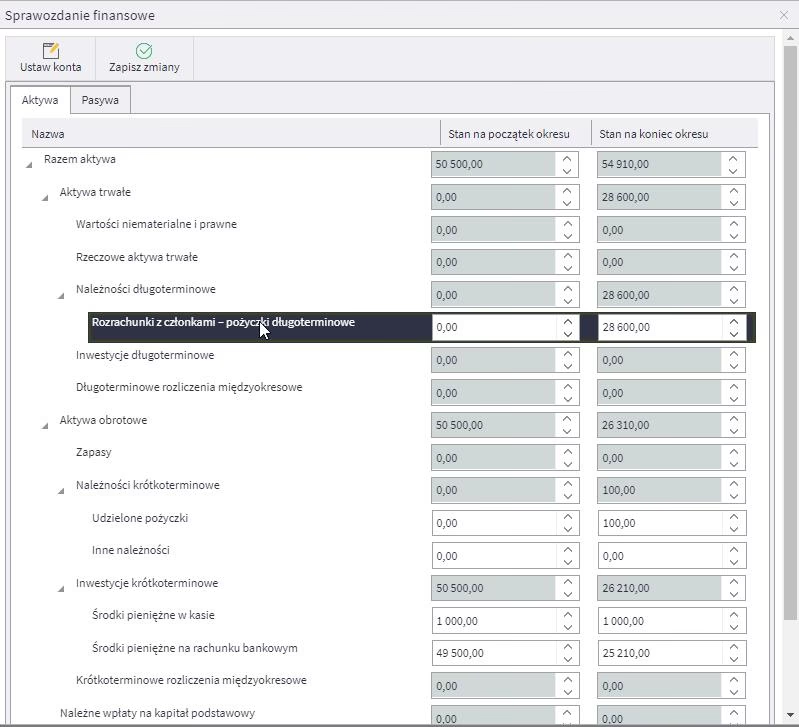

Sprawozdanie Finansowe PKZP – Uproszczony Bilans

Każdy rok kalendarzowy w PKZP powinien zakończyć się sporządzeniem sprawozdania finansowego. W przypadku Pracowniczych Kas Zapomogowo-Pożyczkowych, sprawozdanie to ogranicza się zazwyczaj do bilansu oraz informacji dodatkowej. Z racji specyfiki działalności, PKZP nie sporządza rachunku zysków i strat, ponieważ nie występują w nich operacje generujące typowe koszty i przychody wpływające na wynik finansowy.

Bilans PKZP prezentuje stan aktywów i pasywów na dzień kończący rok obrotowy, a także dane porównawcze z poprzedniego roku. Jest to statyczne ujęcie majątku kasy w danym momencie. Bilans sporządzany jest w formie uproszczonej, ale zgodnie z ujednoliconym wzorem wynikającym z ustawy o rachunkowości. Musi on zawierać:

- Określenie podmiotu sporządzającego bilans (nazwa PKZP).

- Określenie momentu bilansowego (dzień, na który bilans został sporządzony, zazwyczaj koniec roku kalendarzowego).

- Wyszczególnienie pozycji bilansowych – aktywów i pasywów, z podziałem na grupy i podgrupy, wraz z ich wartościami.

- Podpisy kierownika jednostki (osoby odpowiedzialnej za PKZP) oraz osoby, której powierzono prowadzenie ksiąg rachunkowych.

- Datę sporządzenia bilansu.

Jednolita forma bilansu umożliwia porównywanie sytuacji finansowej PKZP w różnych okresach sprawozdawczych i monitorowanie zmian w strukturze aktywów i pasywów.

Struktura Bilansu PKZP

Bilans PKZP, podobnie jak każdy bilans, składa się z dwóch podstawowych części: aktywów i pasywów. Aktywa przedstawiają zasoby majątkowe kasy, natomiast pasywa wskazują źródła finansowania tych zasobów. Podstawowa zasada bilansu to równowaga bilansowa, czyli suma aktywów musi być równa sumie pasywów.

W uproszczonym bilansie PKZP najczęściej spotykane pozycje aktywów to:

- Środki pieniężne w kasie i na rachunkach bankowych – gotówka oraz środki zgromadzone na rachunkach bankowych PKZP.

- Udzielone pożyczki – kwoty pożyczek udzielonych członkom PKZP, które nie zostały jeszcze spłacone.

- Wkłady w bankach (jeśli występują) – środki PKZP zdeponowane w bankach.

Pasywa bilansu PKZP mogą obejmować:

- Fundusz wkładów członkowskich (Fundusz A) – suma wkładów zgromadzonych przez członków PKZP. Jest to główne źródło finansowania działalności kasy.

- Fundusz rezerwowy (Fundusz B) – fundusz tworzony z odpisów z Funduszu A, przeznaczony na pokrycie ewentualnych strat i zabezpieczenie działalności PKZP.

- Zobowiązania (jeśli występują) – ewentualne zobowiązania PKZP wobec osób trzecich, choć w praktyce występują rzadko.

Poniższa tabela przedstawia uproszczony przykład struktury bilansu PKZP:

| Aktywa | Pasywa |

|---|---|

| Środki pieniężne w kasie i na rachunkach | Fundusz wkładów członkowskich (Fundusz A) |

| Udzielone pożyczki | Fundusz rezerwowy (Fundusz B) |

| Wkłady w bankach (opcjonalnie) | Zobowiązania (opcjonalnie) |

Pożyczki w PKZP – Zasady i Warunki

Podstawową funkcją PKZP jest udzielanie pożyczek swoim członkom. Warunki i kwoty pożyczek są zazwyczaj bardziej preferencyjne niż w komercyjnych instytucjach finansowych. Dokładne zasady udzielania pożyczek określa statut PKZP, jednak istnieją pewne ogólne wytyczne.

Wysokość pożyczki zazwyczaj jest uzależniona od wysokości wkładu członka PKZP oraz jego zdolności do spłaty. Często stosuje się zasadę, że maksymalna kwota pożyczki jest wielokrotnością posiadanego wkładu. Przykładowo, emeryci i renciści mogą otrzymać pożyczkę w wysokości dwukrotności wkładu, do określonego limitu (np. 6 000 zł). W przypadku członków pracujących, limit pożyczki może być wyższy, na przykład dwukrotność wkładu (przy wkładzie powyżej pewnej kwoty), z maksymalną kwotą np. 70 000 zł.

Okres spłaty pożyczki również jest określony w statucie i zazwyczaj wynosi maksymalnie 50 rat. Wysokość rat jest ustalana tak, aby pożyczka była spłacana w ustalonym terminie.

Poręczenie Pożyczki w PKZP

W przypadku pożyczek o wyższej wartości, statut PKZP może wymagać poręczenia. Poręczycielem może być osoba zatrudniona u tego samego pracodawcy, spełniająca określone warunki, takie jak:

- Zatrudnienie u pracodawcy przez co najmniej 6 miesięcy.

- Umowa o pracę lub inny akt stanowiący podstawę zatrudnienia zawarty na okres co najmniej równy okresowi spłaty pożyczki.

- Brak wypowiedzenia stosunku pracy.

Jeśli kwota pożyczki przekracza wysokość wkładu, często wymagane jest poręczenie co najmniej dwóch poręczycieli. Jeden poręczyciel może jednocześnie poręczać maksymalnie 3 pożyczki w PKZP.

Wypłata Wkładów z PKZP – Możliwość i Warunki

Statut PKZP powinien precyzyjnie określać zasady i możliwości wypłaty wkładów przez członków. Zazwyczaj istnieje możliwość częściowego lub całkowitego wycofania wkładów, ale pod pewnymi warunkami.

Częściowa wypłata wkładów może być możliwa, jeśli stan wkładów członka PKZP osiągnie określoną wysokość, na przykład równowartość miesięcznego wynagrodzenia brutto za ostatnie 12 miesięcy. W takim przypadku, statut może zezwalać na wypłatę do 50% stanu wkładów raz w roku. Ważne jest, aby wypłata częściowa nie ograniczała zdolności PKZP do udzielania pożyczek. Dlatego kwota przeznaczona na wypłaty zwrotów wkładów może być ograniczona, na przykład do 50% bieżących wpłat wkładów.

Statut może również przewidywać możliwość wypłaty wkładów do określonej kwoty, na przykład 500 zł, po zgromadzeniu wkładów w wysokości ustalonej przez zarząd, na przykład 1500 zł. Takie wypłaty również mogą być ograniczone warunkami dotyczącymi zabezpieczenia działalności kredytowej PKZP.

Zawsze należy dokładnie zapoznać się ze statutem konkretnej PKZP, aby poznać szczegółowe zasady dotyczące wypłat wkładów.

Najczęściej Zadawane Pytania (FAQ) dotyczące PKZP

Czy można wypłacić pieniądze z kasy zapomogowo-pożyczkowej?

Tak, zazwyczaj statut PKZP przewiduje możliwość częściowej lub całkowitej wypłaty wkładów. Warunki i limity wypłat są określone w statucie i mogą zależeć od stanu wkładów i bieżącej sytuacji finansowej PKZP. Zazwyczaj istnieje możliwość wypłaty części wkładów raz w roku, pod warunkiem, że nie zagrozi to działalności pożyczkowej kasy.

Czy PKZP składa sprawozdanie finansowe?

Tak, każda PKZP jest zobowiązana do sporządzania rocznego sprawozdania finansowego. Sprawozdanie to zazwyczaj ogranicza się do bilansu oraz informacji dodatkowej. Bilans prezentuje stan aktywów i pasywów PKZP na koniec roku kalendarzowego i jest sporządzany w uproszczonej formie, zgodnie z ustawą o rachunkowości.

Ile można wziąć pieniędzy z kasy zapomogowo-pożyczkowej?

Maksymalna kwota pożyczki w PKZP jest uzależniona od statutu kasy i zazwyczaj zależy od wysokości wkładu członka oraz jego zdolności kredytowej. Często stosuje się zasadę wielokrotności wkładu. Na przykład, emeryci i renciści mogą otrzymać do 2-krotności wkładu (maksymalnie 6 000 zł), a pozostali członkowie do 2-krotności wkładu (maksymalnie 70 000 zł, przy większych wkładach). Konkretne limity i zasady są zawsze określone w statucie PKZP.

Kto może być poręczycielem w PKZP?

Poręczycielem pożyczki w PKZP może być osoba zatrudniona u tego samego pracodawcy, która spełnia określone warunki, takie jak staż pracy, rodzaj umowy o pracę i brak wypowiedzenia. Szczegółowe wymogi dotyczące poręczycieli określa statut PKZP. Często wymaga się, aby poręczyciel pracował co najmniej 6 miesięcy i miał umowę o pracę na czas co najmniej równy okresowi spłaty pożyczki.

Podsumowanie

Pracownicze Kasy Zapomogowo-Pożyczkowe odgrywają ważną rolę w systemie wsparcia finansowego pracowników. Zrozumienie zasad ich działania, w tym aspektów księgowych, sprawozdawczości finansowej, zasad udzielania pożyczek i wypłat wkładów, jest kluczowe dla efektywnego korzystania z możliwości, jakie oferuje PKZP. Zachęcamy do zapoznania się ze statutem swojej PKZP, aby w pełni wykorzystać jej potencjał i świadomie zarządzać swoimi finansami w ramach tej formy wzajemnej pomocy.

Jeśli chcesz poznać inne artykuły podobne do PKZP: Księgowanie, Sprawozdania i Pożyczki, możesz odwiedzić kategorię Finanse.