29/03/2023

Otrzymując sprawozdanie finansowe, możesz natknąć się na tabelę zatytułowaną „przekształcone dane porównawcze za poprzedni rok obrotowy”. Na pierwszy rzut oka może to brzmieć enigmatycznie, ale zrozumienie tego pojęcia jest kluczowe dla właściwej analizy i interpretacji sprawozdań finansowych. W tym artykule wyjaśnimy, czym są przekształcone dane porównawcze, kiedy i dlaczego są stosowane, oraz jak wpływają na sprawozdanie finansowe.

- Dane porównawcze w sprawozdaniu finansowym - fundament analizy

- Dlaczego porównywalność danych jest tak ważna?

- Zmiany w polityce rachunkowości a przekształcone dane porównawcze

- Kiedy stosuje się przekształcone dane porównawcze?

- Jak przygotować przekształcone dane porównawcze?

- Przykłady sytuacji wymagających przekształcenia danych porównawczych

- Kiedy przekształcenie danych porównawczych nie jest konieczne?

- Przekształcenie danych a zamknięcie ksiąg rachunkowych przy przekształceniach spółek

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- Co się stanie, jeśli nie przekształcę danych porównawczych, mimo obowiązku?

- Czy przekształcanie danych porównawczych jest zawsze obowiązkowe przy zmianie polityki rachunkowości?

- Kto jest odpowiedzialny za przygotowanie przekształconych danych porównawczych?

- Gdzie w sprawozdaniu finansowym znajdę informacje o przekształconych danych porównawczych?

Dane porównawcze w sprawozdaniu finansowym - fundament analizy

Zanim przejdziemy do sedna, warto przypomnieć sobie, czym są dane porównawcze w sprawozdaniu finansowym. Zgodnie z ustawą o rachunkowości, sprawozdanie finansowe sporządza się za dany rok obrotowy, ale dla pełniejszego obrazu sytuacji finansowej jednostki, prezentuje się również dane za rok poprzedni. Te dane z poprzedniego roku to właśnie dane porównawcze. Umożliwiają one ocenę zmian zachodzących w przedsiębiorstwie na przestrzeni czasu, identyfikację trendów oraz lepsze zrozumienie aktualnej kondycji finansowej.

Wyobraź sobie, że analizujesz przychody firmy. Patrząc jedynie na dane za bieżący rok, trudno ocenić, czy firma rozwija się, czy notuje spadek. Dopiero porównanie tych danych z rokiem poprzednim pozwala na wyciągnięcie konkretnych wniosków. Dlatego porównywalność danych jest tak istotna w rachunkowości.

Dlaczego porównywalność danych jest tak ważna?

Zasada ciągłości i porównywalności jest fundamentem rzetelnej księgowości. Art. 5 ust. 1 ustawy o rachunkowości jasno mówi, że przyjęte zasady rachunkowości powinny być stosowane w sposób ciągły. Oznacza to, że w kolejnych latach obrotowych należy stosować jednolite metody grupowania operacji gospodarczych, wyceny aktywów i pasywów, amortyzacji, ustalania wyniku finansowego i sporządzania sprawozdań finansowych.

Ta zasada ma na celu ułatwienie porównywania danych z różnych okresów. Gdyby firma co roku zmieniała zasady rachunkowości, analiza sprawozdań stałaby się niezwykle trudna, a wręcz niemożliwa. Nawet drobna zmiana, jak na przykład zmiana progu wartości środków trwałych podlegających amortyzacji, może znacząco wpłynąć na porównywalność danych.

Zmiany w polityce rachunkowości a przekształcone dane porównawcze

Życie gospodarcze jest dynamiczne, a przepisy rachunkowe ewoluują. Czasami konieczne staje się wprowadzenie zmian w polityce rachunkowości firmy. Może to wynikać ze zmian w przepisach, dostosowania do specyfiki działalności, czy po prostu dążenia do lepszego odzwierciedlenia rzeczywistości finansowej.

Jednak zmiany w polityce rachunkowości mogą zakłócić porównywalność danych z poprzednimi latami. Właśnie w takich sytuacjach wkraczają przekształcone dane porównawcze. Artykuł 8 ust. 2 ustawy o rachunkowości nakłada na jednostki obowiązek zapewnienia porównywalności danych sprawozdania finansowego dotyczących roku poprzedzającego rok obrotowy, w którym dokonano zmian. W sprawozdaniu finansowym za rok, w którym nastąpiły zmiany, należy również ujawnić przyczyny tych zmian i liczbowo określić ich wpływ na wynik finansowy.

Kiedy stosuje się przekształcone dane porównawcze?

Przekształcone dane porównawcze stosuje się zawsze wtedy, gdy zmiany w polityce rachunkowości, sposobie prezentacji danych lub korekty błędów popełnionych w latach ubiegłych, zakłócają porównywalność danych z poprzednim rokiem. Mówiąc prościej, jeśli zmiany w bieżącym roku sprawiają, że dane z poprzedniego roku przestają być porównywalne z danymi bieżącego roku, konieczne jest przekształcenie danych porównawczych.

Krajowy Standard Rachunkowości nr 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dacie bilansu – ujęcie i prezentacja” szczegółowo reguluje kwestie związane ze zmianami w polityce rachunkowości i ich wpływem na sprawozdania finansowe.

Jak przygotować przekształcone dane porównawcze?

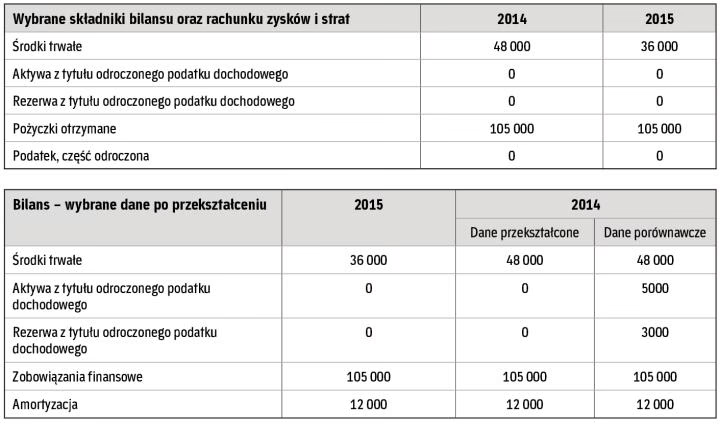

Proces przygotowania przekształconych danych porównawczych polega na ponownym przeliczeniu i zaprezentowaniu danych za rok poprzedni tak, jakby nowe zasady rachunkowości obowiązywały już w poprzednim roku. Innymi słowy, dane za poprzedni rok są przekształcane tak, aby były zgodne z nowymi zasadami stosowanymi w roku bieżącym. Należy przy tym zadbać o to, aby zdarzenia uznane za istotne błędy popełnione w poprzednich latach obrotowych, zostały skorygowane.

Prezentacja przekształconych danych porównawczych może odbywać się na różne sposoby. Krajowy Standard Rachunkowości nr 7 w punkcie 7.7 prezentuje dwa przykładowe wzory:

Wzór 1:

[Tabela prezentująca dane za rok bieżący, przekształcone dane porównawcze za rok poprzedni oraz dane za rok poprzedni przed przekształceniem]

Wzór 2:

[Tabela prezentująca dane za rok bieżący i przekształcone dane porównawcze za rok poprzedni z przypisami wyjaśniającymi różnice wynikające z przekształcenia]

W praktyce najczęściej stosuje się wzór drugi, który jest bardziej przejrzysty i czytelny. Ważne jest, aby w sprawozdaniu finansowym jasno wskazać, które dane porównawcze zostały przekształcone i z jakiego powodu.

Przykłady sytuacji wymagających przekształcenia danych porównawczych

- Zmiana metody wyceny zapasów: Przejście z metody FIFO na LIFO lub odwrotnie.

- Zmiana zasad amortyzacji: Zmiana stawek amortyzacyjnych, metody amortyzacji (np. z liniowej na degresywną).

- Zmiana polityki w zakresie ujmowania kosztów prac rozwojowych: Rozpoczęcie kapitalizacji kosztów prac rozwojowych, które wcześniej były ujmowane w kosztach okresu.

- Korekta istotnych błędów popełnionych w poprzednich latach: Odkrycie błędu, który znacząco wpływa na sprawozdanie finansowe za poprzedni rok.

Kiedy przekształcenie danych porównawczych nie jest konieczne?

Nie wszystkie zmiany w rachunkowości wymagają przekształcenia danych porównawczych. Przekształcenie nie jest konieczne w przypadku:

- Zmiany wartości szacunkowych: Na przykład zmiana szacunku okresu użytkowania środka trwałego.

- Ujęcia zdarzeń po dniu bilansowym: Zdarzenia, które nastąpiły po dniu bilansowym, ale dotyczą roku obrotowego, za który sporządzane jest sprawozdanie.

- Zmiany formy prawnej jednostki: Przekształcenie spółki osobowej w kapitałową.

- Połączenia spółek drogą przejęcia lub zawiązania nowej spółki: W takich sytuacjach porównywalność danych z poprzednimi okresami staje się naturalnie ograniczona.

Przekształcenie danych a zamknięcie ksiąg rachunkowych przy przekształceniach spółek

W kontekście przekształceń spółek, ustawa o rachunkowości precyzuje obowiązki związane z zamknięciem ksiąg rachunkowych. Zgodnie z art. 12 ust. 2 ustawy o rachunkowości, księgi rachunkowe zamyka się między innymi na dzień poprzedzający zmianę formy prawnej spółki. Jednak w pewnych przypadkach, takich jak przekształcenie spółki osobowej w inną osobową, czy kapitałowej w inną kapitałową, ustawa dopuszcza możliwość nie zamykania i nie otwierania ksiąg rachunkowych (art. 12 ust. 3).

Dodatkowo, w kontekście podatkowym, przepisy ustawy o podatku dochodowym od osób prawnych (ustawa o pdop) i ustawy o podatku dochodowym od osób fizycznych (ustawa o pdof) wprowadzają specyficzne regulacje dotyczące przekształceń spółek niebędących osobami prawnymi. W przypadku przekształcenia takiej spółki w spółkę kapitałową lub przejęcia jej przez spółkę kapitałową, na dzień poprzedzający przekształcenie, spółka niebędąca osobą prawną ma obowiązek zamknięcia ksiąg rachunkowych (jeśli je prowadzi) lub sporządzenia wykazu składników majątku (jeśli ksiąg nie prowadzi). Podobne regulacje dotyczą sytuacji przekształcenia spółki kapitałowej w spółkę niebędącą osobą prawną.

Podsumowanie

Przekształcone dane porównawcze są kluczowym elementem sprawozdania finansowego, zapewniającym porównywalność danych w sytuacji zmian w polityce rachunkowości, sposobie prezentacji danych czy korekt błędów. Ich stosowanie jest obowiązkowe w sytuacjach, gdy porównywalność danych została zakłócona. Prawidłowe przygotowanie i prezentacja przekształconych danych porównawczych jest istotne dla rzetelności i przejrzystości sprawozdania finansowego, umożliwiając wiarygodną ocenę sytuacji finansowej jednostki na przestrzeni czasu.

Najczęściej zadawane pytania (FAQ)

Co się stanie, jeśli nie przekształcę danych porównawczych, mimo obowiązku?

Nieprzekształcenie danych porównawczych w sytuacji, gdy jest to wymagane, może zostać uznane za naruszenie przepisów ustawy o rachunkowości. Może to skutkować negatywną opinią biegłego rewidenta podczas badania sprawozdania finansowego, a w konsekwencji potencjalnymi sankcjami ze strony organów nadzorczych.

Czy przekształcanie danych porównawczych jest zawsze obowiązkowe przy zmianie polityki rachunkowości?

Nie, przekształcanie danych porównawczych jest obowiązkowe tylko wtedy, gdy zmiana polityki rachunkowości istotnie wpływa na porównywalność danych z poprzednim rokiem. Nie każda zmiana polityki rachunkowości będzie wymagała przekształcenia danych.

Kto jest odpowiedzialny za przygotowanie przekształconych danych porównawczych?

Odpowiedzialność za prawidłowe przygotowanie sprawozdania finansowego, w tym przekształconych danych porównawczych, spoczywa na kierowniku jednostki (zarządzie). W praktyce, przygotowanie przekształconych danych porównawczych jest zazwyczaj zadaniem działu księgowości.

Gdzie w sprawozdaniu finansowym znajdę informacje o przekształconych danych porównawczych?

Informacje o przekształconych danych porównawczych powinny być ujawnione w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. Należy tam wskazać przyczyny przekształcenia, opis zastosowanej metody przekształcenia oraz liczbowy wpływ przekształcenia na dane finansowe.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć, czym są przekształcone dane porównawcze i dlaczego są tak ważne w rachunkowości. Pamiętaj, że porównywalność danych to fundament rzetelnej analizy finansowej i klucz do podejmowania trafnych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Przekształcone dane porównawcze: Klucz do zrozumienia sprawozdań finansowych, możesz odwiedzić kategorię Księgowość.