09/12/2021

W dynamicznym świecie biznesu, precyzyjne zarządzanie finansami jest kluczowe dla sukcesu każdej firmy. Jednym z aspektów, który ma istotny wpływ na kondycję finansową przedsiębiorstwa, jest zmiana stanu produktów. Zrozumienie, jak ta zmiana wpływa na wynik podatkowy oraz gdzie szukać jej odzwierciedlenia w bilansie, jest niezbędne dla każdego przedsiębiorcy i księgowego.

Wpływ zmiany stanu produktów na wynik finansowy

Zmiana stanu produktów, choć może wydawać się pojęciem technicznym, ma bezpośredni wpływ na wynik finansowy firmy. Aby zrozumieć ten mechanizm, musimy zagłębić się w metody ustalania wyniku finansowego, dopuszczone przez prawo bilansowe. W Polsce najczęściej stosuje się dwie metody: porównawczą i kalkulacyjną. W kontekście zmiany stanu produktów, metoda porównawcza odgrywa kluczową rolę.

W porównawczym rachunku zysków i strat, zmiana stanu produktów jest uwzględniana jako korekta kosztów. Dzieje się tak, ponieważ w tej metodzie koszty ujmowane są w wartości sprzedanych produktów. Jeśli stan produktów na koniec okresu jest wyższy niż na początku, oznacza to, że część kosztów poniesionych w danym okresie dotyczy produktów, które nie zostały jeszcze sprzedane. W konsekwencji, aby prawidłowo ustalić wynik finansowy, należy o tę nadwyżkę stanu produktów skorygować koszty. Analogicznie, jeśli stan produktów na koniec okresu jest niższy, koszty należy odpowiednio podwyższyć.

Gdzie w bilansie znajdziemy zmianę stanu produktów?

Choć samo pojęcie „zmiana stanu produktów” nie występuje bezpośrednio w bilansie, to jej wpływ jest uwzględniany w rachunku zysków i strat, który jest integralną częścią sprawozdania finansowego. W szczególności, w porównawczym rachunku zysków i strat, zmiana stanu produktów prezentowana jest w pozycji A.II. „Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna)”, zgodnie z ustawą o rachunkowości.

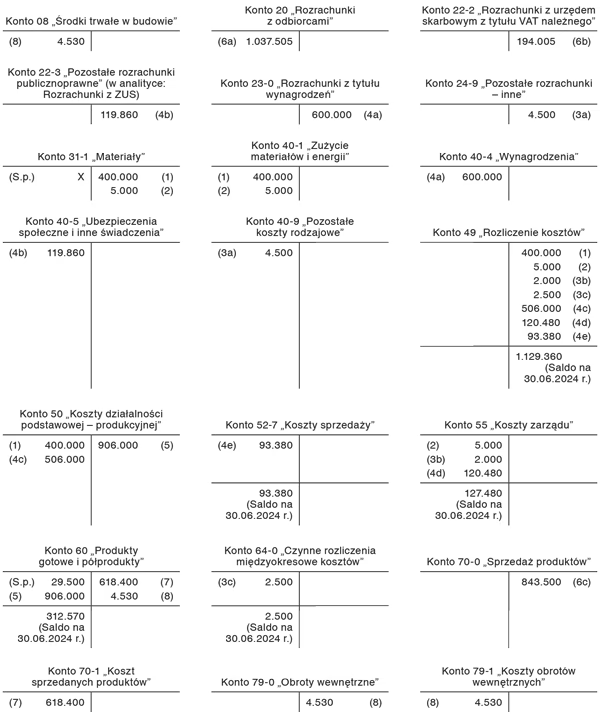

Wartość tej pozycji jest saldem konta 49 „Rozliczenie kosztów” na dzień bilansowy. Konto to pełni kluczową rolę w tzw. „zamkniętym kręgu kosztów”, który jest charakterystyczny dla metody porównawczej. Zrozumienie tego kręgu kosztów pomoże nam lepiej uchwycić, jak zmiana stanu produktów jest ewidencjonowana i wpływa na wynik finansowy.

Zamknięty krąg kosztów w metodzie porównawczej

Zamknięty krąg kosztów to system powiązań między kontami księgowymi, który ma na celu prawidłowe ustalenie kosztu sprzedanych produktów w metodzie porównawczej. Krąg ten tworzą następujące konta:

- Konto 49 „Rozliczenie kosztów”

- Konta zespołu 5 „Koszty według typów działalności i ich rozliczenie” (np. konto 50 „Koszty działalności podstawowej – produkcyjnej”, 52 „Koszty sprzedaży”, 55 „Koszty zarządu”)

- Konta zespołu 6 „Produkty i rozliczenia międzyokresowe” (np. konto 60 „Produkty gotowe i półprodukty”, 64 „Rozliczenia międzyokresowe kosztów”)

- Konto 70-1 „Koszt sprzedanych produktów”

Koszty, które ponosi firma, są początkowo księgowane na kontach zespołu 4 (koszty według rodzajów). Następnie, za pośrednictwem konta 49, przenoszone są do miejsc ich powstawania – na konta zespołu 5. Z kont zespołu 5 koszty trafiają do zespołu 6, gdzie są aktywowane jako produkcja w toku, produkty gotowe, półprodukty i rozliczenia międzyokresowe. W końcowym etapie, koszty te, w wartości sprzedanych produktów, przenoszone są na konto 70-1.

Saldo końcowe konta 49 na dzień bilansowy reprezentuje właśnie zmianę stanu produktów i jest przenoszone do rachunku zysków i strat. Powinno ono odpowiadać różnicy między stanem produktów na koniec i początek roku obrotowego na kontach:

- Konto 50 „Koszty działalności podstawowej – produkcyjnej” (jeśli produkcja w toku nie jest przeksięgowywana na konto 60)

- Konto 60 „Produkty gotowe i półprodukty”

- Konto 62 „Odchylenia od cen ewidencyjnych produktów”

- Konto 64 „Rozliczenia międzyokresowe kosztów” (czynne i bierne)

Gdy saldo konta 49 jest równe sumie zmian stanów tych kont, możemy mówić o zamkniętym kręgu kosztów. Jednak, w praktyce, równowaga tego kręgu może zostać zachwiana przez księgowania z kontami spoza kręgu, np. zespołów 0, 1, 2, 3 i 7 (z wyłączeniem 70-1). Takie sytuacje nazywamy wyjściem kosztów z kręgu lub wejściem kosztów do kręgu.

Wyjście i wejście kosztów do kręgu

Wyjście kosztów z kręgu ma miejsce, gdy koszty nie dotyczą kosztu wytworzenia sprzedanych produktów i usług. Przykłady takich sytuacji to:

- Przekazanie własnych wyrobów na środki trwałe

- Nieodpłatne przekazanie wyrobów (darowizna)

- Przekazanie wyrobów do własnych placówek handlowych

- Niedobory wyrobów gotowych

Z kolei, wejście kosztów do kręgu występuje np. w przypadku nadwyżki wyrobów gotowych.

Aby zachować poprawność rachunku zysków i strat, szczególnie w metodzie porównawczej, zaleca się stosowanie dodatkowych kont pomocniczych: 79-0 „Obroty wewnętrzne” i 79-1 „Koszty obrotów wewnętrznych”. Konta te pomagają w bieżącej ewidencji kosztów wychodzących i wchodzących do kręgu, „uszczelniając” go i zapewniając prawidłowe ustalenie zmiany stanu produktów.

Ewidencja księgowa wejścia i wyjścia kosztów z kręgu z kontami obrotów wewnętrznych

1. Koszty wychodzące z kręgu kosztów:

- Wn konto nieobjęte kręgiem kosztów (np. 76-1 „Pozostałe koszty operacyjne”, 33 „Towary”, 01 „Środki trwałe”)

- Ma konto 79-0 „Obroty wewnętrzne”

- Równolegle:

- Wn konto 79-1 „Koszty obrotów wewnętrznych”

- Ma konto objęte kręgiem kosztów (np. 60 „Produkty gotowe i półprodukty”)

2. Koszty wchodzące do kręgu kosztów:

- Wn konto objęte kręgiem kosztów (np. 60 „Produkty gotowe i półprodukty”)

- Ma konto 79-1 „Koszty obrotów wewnętrznych”

- Równolegle:

- Wn konto 79-0 „Obroty wewnętrzne”

- Ma konto nieobjęte kręgiem kosztów (np. 76-0 „Pozostałe przychody operacyjne”)

Podsumowanie i kluczowe wnioski

Zmiana stanu produktów ma istotny wpływ na wynik finansowy przedsiębiorstwa, szczególnie w kontekście porównawczego rachunku zysków i strat. Jest ona uwzględniana jako korekta kosztów i prezentowana w pozycji A.II. rachunku zysków i strat.

Kluczowym narzędziem w ewidencji zmiany stanu produktów jest konto 49 „Rozliczenie kosztów”, które stanowi centralny element zamkniętego kręgu kosztów. Prawidłowe zrozumienie i stosowanie zasad ewidencji w ramach tego kręgu, w tym wykorzystanie kont 79-0 i 79-1, jest niezbędne dla rzetelnego ustalenia wyniku finansowego.

Pamiętajmy, że zmiana stanu produktów nie wpływa bezpośrednio na wynik podatkowy w takim sensie, w jakim wpływa na wynik finansowy w rachunkowości. Jednakże, prawidłowe ustalenie wyniku finansowego, uwzględniające zmianę stanu produktów, jest fundamentem dla obliczenia podatku dochodowego, ponieważ wynik finansowy brutto jest punktem wyjścia do kalkulacji podstawy opodatkowania. Dlatego też, precyzyjna ewidencja i zrozumienie mechanizmów związanych ze zmianą stanu produktów jest kluczowe dla kompleksowego zarządzania finansami przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

Czy zmiana stanu produktów zawsze wpływa na wynik finansowy?

Tak, w metodzie porównawczej rachunku zysków i strat, zmiana stanu produktów zawsze wpływa na wynik finansowy, korygując koszty. W metodzie kalkulacyjnej wpływ ten jest pośredni, poprzez wpływ na koszt wytworzenia sprzedanych produktów.

Gdzie dokładnie w rachunku zysków i strat znajduje się pozycja „Zmiana stanu produktów”?

W porównawczym rachunku zysków i strat, pozycja „Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna)” znajduje się w części A. „Przychody netto ze sprzedaży i zrównane z nimi, koszty sprzedanych produktów, zysk (strata) brutto ze sprzedaży”. Jest to pozycja A.II.

Jakie konta są uwzględniane przy obliczaniu zmiany stanu produktów?

Saldo konta 49 „Rozliczenie kosztów” na dzień bilansowy, które reprezentuje zmianę stanu produktów, powinno odpowiadać sumie zmian stanów kont: 50, 60, 62 i 64 (w zakresie rozliczeń międzyokresowych kosztów).

Czy stosowanie kont 79-0 i 79-1 jest obowiązkowe?

Stosowanie kont 79-0 „Obroty wewnętrzne” i 79-1 „Koszty obrotów wewnętrznych” nie jest obowiązkowe, ale jest wysoce zalecane, szczególnie w jednostkach stosujących konta zespołu 4 i 5 oraz metodę porównawczą rachunku zysków i strat. Pomagają one w uszczelnieniu kręgu kosztów i zapewniają większą precyzję w ustalaniu zmiany stanu produktów.

Jeśli chcesz poznać inne artykuły podobne do Zmiana stanu produktów a wynik finansowy, możesz odwiedzić kategorię Księgowość.