20/12/2022

Amortyzacja środków trwałych jest nieodłącznym elementem prowadzenia działalności gospodarczej. Umożliwia ona rozłożenie kosztów zakupu aktywów na przestrzeni lat, w których są one wykorzystywane. Polskie przepisy podatkowe, konkretnie ustawa o podatku dochodowym od osób fizycznych (PIT) oraz ustawa o podatku dochodowym od osób prawnych (CIT), precyzują stawki amortyzacyjne dla różnych kategorii majątku trwałego. Jednakże, co istotne dla przedsiębiorców, ustawodawca przewidział możliwość obniżenia stawek amortyzacyjnych, dając tym samym pewną elastyczność w planowaniu finansowym. W niniejszym artykule szczegółowo przeanalizujemy tę opcję, odpowiadając na kluczowe pytania dotyczące obniżania stawek amortyzacji i oceniając, kiedy takie działanie może okazać się opłacalne.

Do jakiego poziomu można obniżyć stawkę amortyzacji?

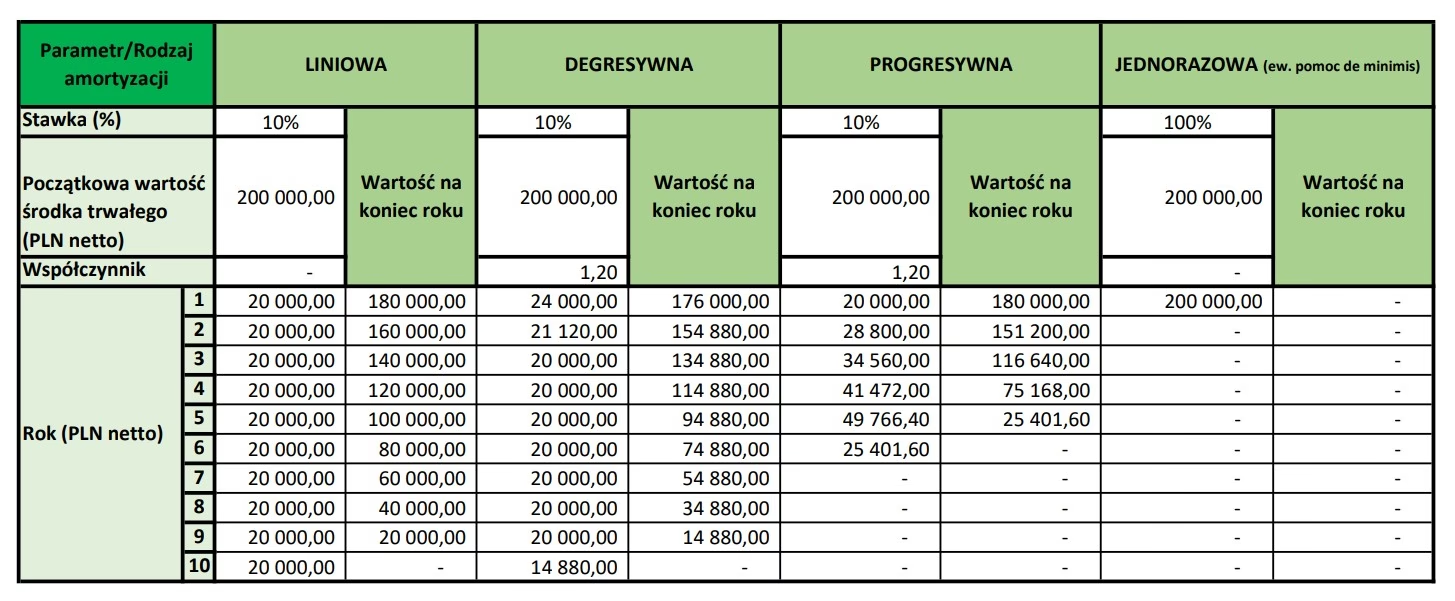

Przepisy podatkowe, a konkretnie art. 22i ust. 5 ustawy o PIT oraz art. 16i ust. 5 ustawy o CIT, wyraźnie wskazują na możliwość obniżenia stawek amortyzacyjnych określonych w Wykazie rocznych stawek amortyzacyjnych. Co jednak szczególnie istotne, regulacje te nie narzucają żadnych dolnych limitów w tym zakresie. Oznacza to, że przedsiębiorca ma swobodę w obniżaniu stawek amortyzacji, nawet do poziomu 0%. Potwierdzeniem tego stanowiska jest interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 5 kwietnia 2019 r. (nr 0111-KDIB2-1.4010.41.2019.2.AT), która potwierdza, że spółka z o.o. ma prawo do obniżania stawek amortyzacyjnych dla środków trwałych do dowolnego poziomu, w tym również do 0%. Tak szeroka możliwość daje przedsiębiorcom znaczną elastyczność w zarządzaniu kosztami amortyzacji i dostosowywaniu ich do aktualnej sytuacji finansowej firmy.

Jak często można zmieniać stawkę amortyzacji?

Kolejnym aspektem, który przemawia za elastycznością przepisów dotyczących amortyzacji, jest brak ograniczeń co do częstotliwości zmian stawek. Analizowane przepisy nie narzucają żadnych limitów w tym zakresie. Przedsiębiorca nie jest zobowiązany do stosowania obniżonej stawki amortyzacji przez określony czas, np. przez kolejne lata podatkowe. Ma on pełną swobodę w modyfikowaniu stawek amortyzacyjnych – może je zarówno obniżać, jak i podwyższać, w zależności od potrzeb i strategii finansowej firmy. Jedynym ograniczeniem jest górny limit wysokości stawki amortyzacji, który jest określony w Wykazie rocznych stawek amortyzacyjnych. W praktyce oznacza to, że przedsiębiorca może w ciągu roku podatkowego kilkukrotnie zmieniać stawkę amortyzacji danego środka trwałego – obniżać ją, a następnie podwyższać, oczywiście z zachowaniem limitu maksymalnej stawki. Zmiana stawki amortyzacji dokonywana jest począwszy od miesiąca wprowadzenia środka trwałego do ewidencji lub od pierwszego miesiąca każdego następnego roku podatkowego.

Czy obniżenie stawki amortyzacji jest opłacalne?

Decyzja o obniżeniu stawki amortyzacji powinna być zawsze poprzedzona analizą i wynikać ze strategii finansowej przedsiębiorstwa. Obniżenie stawki amortyzacji bezpośrednio przekłada się na zmniejszenie odpisów amortyzacyjnych, a tym samym na obniżenie miesięcznych kosztów uzyskania przychodu. W konsekwencji, przy niezmienionych przychodach, przedsiębiorca wykaże wyższy dochód, co z kolei skutkuje wyższym podatkiem dochodowym do zapłaty. Na pierwszy rzut oka, obniżenie stawki amortyzacji może wydawać się niekorzystne, ponieważ zwiększa bieżące obciążenie podatkowe. Jednakże, istnieją sytuacje, w których takie działanie może okazać się strategicznie uzasadnione i opłacalne.

Kiedy obniżenie stawki amortyzacji może być korzystne?

- Planowanie podatkowe i unikanie straty podatkowej: Obniżenie stawki amortyzacji może być korzystne w roku podatkowym, w którym przedsiębiorstwo przewiduje niskie przychody lub poniesienie straty. Zmniejszenie kosztów amortyzacji pozwoli na uniknięcie straty podatkowej lub zminimalizowanie jej wielkości. W takim przypadku, przesunięcie odpisów amortyzacyjnych na przyszłe okresy, w których prognozowane są wyższe przychody, może być korzystniejsze podatkowo w długoterminowej perspektywie.

- Optymalizacja obciążenia podatkowego w czasie: Przedsiębiorca, który przewiduje wzrost przychodów w przyszłych latach, może zdecydować się na obniżenie stawek amortyzacji w bieżącym okresie, a następnie podwyższenie ich w latach o wyższych przychodach. Takie działanie pozwala na rozłożenie obciążenia podatkowego w czasie i potencjalne skorzystanie z niższych stawek podatkowych w przyszłości (jeśli takie zmiany są przewidywane, choć to bardziej spekulacja). Należy jednak pamiętać, że odroczenie kosztów amortyzacji oznacza wyższy podatek w przyszłości, więc decyzja ta powinna być dobrze przemyślana.

- Poprawa wskaźników finansowych: W niektórych sytuacjach, obniżenie stawek amortyzacji może być podyktowane chęcią poprawy wskaźników finansowych przedsiębiorstwa, np. w celu uzyskania lepszej zdolności kredytowej lub atrakcyjniejszego wyglądu bilansu w oczach inwestorów. Niższe koszty amortyzacji w danym okresie mogą poprawić rentowność firmy w krótkim terminie, co może być istotne w kontekście pozyskiwania finansowania zewnętrznego. Należy jednak pamiętać, że jest to zabieg o charakterze krótkoterminowym i nie zmienia fundamentalnej sytuacji ekonomicznej przedsiębiorstwa.

Podsumowanie

Możliwość obniżenia stawek amortyzacji jest narzędziem, które daje przedsiębiorcom elastyczność w zarządzaniu kosztami i planowaniu podatkowym. Chociaż obniżenie stawek amortyzacji skutkuje zwiększeniem bieżącego podatku dochodowego, w pewnych sytuacjach, takich jak przewidywanie niskich przychodów, chęć uniknięcia straty podatkowej, czy optymalizacja obciążenia podatkowego w czasie, może okazać się strategicznym i opłacalnym posunięciem. Decyzja o obniżeniu stawek amortyzacji powinna być zawsze podejmowana po dokładnej analizie sytuacji finansowej przedsiębiorstwa i uwzględnieniu długoterminowych celów biznesowych. Warto pamiętać, że kluczowe jest świadome i strategiczne podejście do amortyzacji, a nie mechaniczne stosowanie maksymalnych stawek. Elastyczność, jaką dają przepisy, powinna być wykorzystywana w sposób przemyślany i dostosowany do indywidualnej sytuacji każdego przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

Czy mogę obniżyć stawkę amortyzacji do 0%?

Tak, przepisy podatkowe dopuszczają obniżenie stawki amortyzacji nawet do poziomu 0%.

Czy muszę stosować obniżoną stawkę przez cały rok?

Nie, możesz zmieniać stawkę amortyzacji w trakcie roku podatkowego, z pewnymi ograniczeniami co do momentu wprowadzenia zmiany.

Czy obniżenie stawki amortyzacji zawsze jest niekorzystne?

Nie, w pewnych sytuacjach, takich jak unikanie straty podatkowej, obniżenie stawki amortyzacji może być korzystne.

Czy mogę później podwyższyć obniżoną stawkę amortyzacji?

Tak, możesz podwyższyć stawkę amortyzacji w przyszłości, pamiętając o górnym limicie określonym w Wykazie stawek amortyzacyjnych.

Od kiedy obowiązuje zmiana stawki amortyzacji?

Zmiana stawki amortyzacji obowiązuje od miesiąca wprowadzenia środka trwałego do ewidencji lub od pierwszego miesiąca każdego następnego roku podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Obniżenie stawek amortyzacji: kiedy to się opłaca?, możesz odwiedzić kategorię Rachunkowość.