29/10/2024

W dzisiejszym dynamicznym świecie biznesu, efektywne zarządzanie finansami i zgodność z przepisami podatkowymi stanowią fundament sukcesu każdej firmy. Jednym z kluczowych narzędzi, które w ostatnich latach zrewolucjonizowało polski system podatkowy, jest Jednolity Plik Kontrolny (JPK). Ale co to dokładnie jest JPK i jakie korzyści płyną z jego wprowadzenia? Ten artykuł ma na celu kompleksowe wyjaśnienie tej istotnej koncepcji, rozwiewając wszelkie wątpliwości i prezentując JPK jako narzędzie wspierające, a nie utrudniające prowadzenie działalności gospodarczej.

Co to jest Jednolity Plik Kontrolny (JPK)?

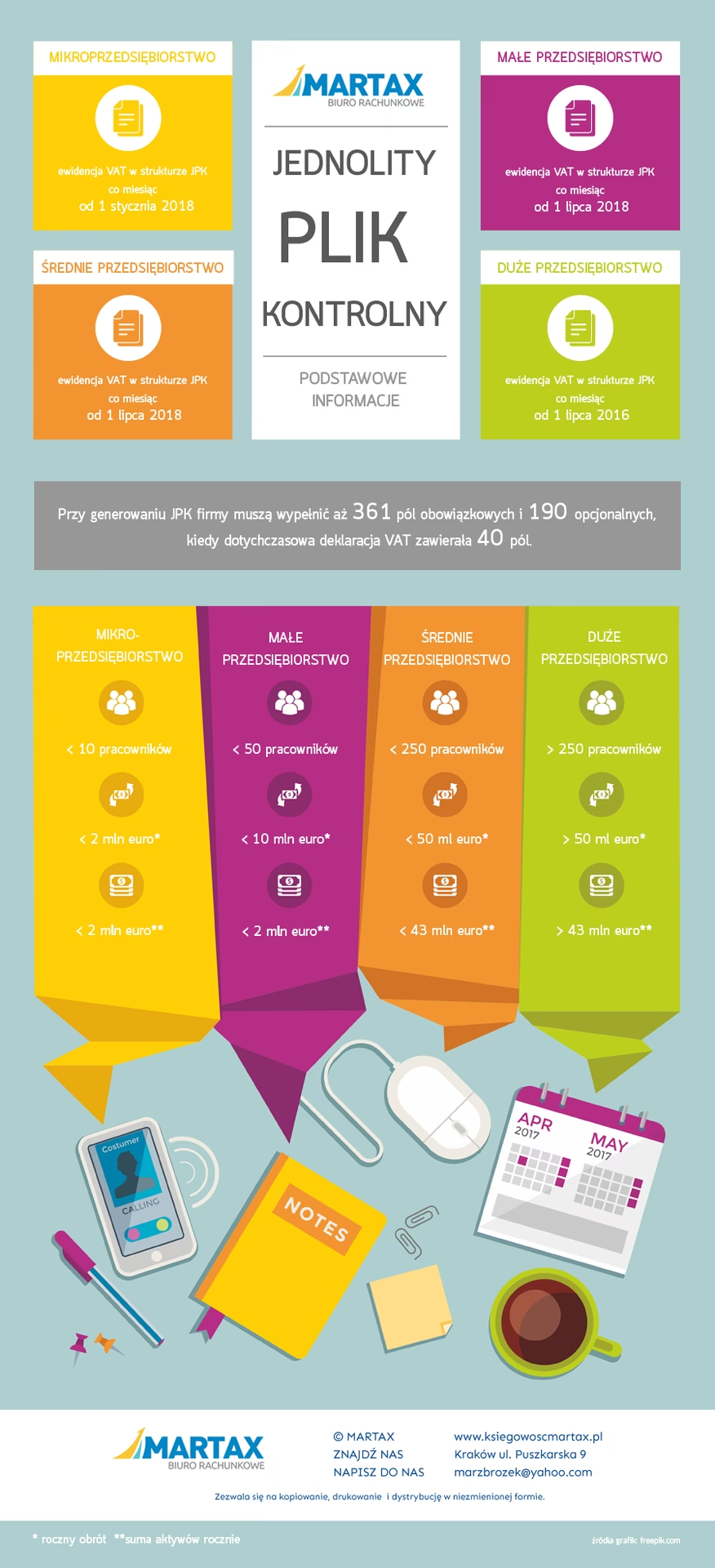

Jednolity Plik Kontrolny (JPK) to elektroniczny dokument, który zawiera dane dotyczące operacji gospodarczych przedsiębiorstwa za dany okres. Jest to standardowy format danych, który umożliwia łatwy i szybki dostęp do informacji księgowych i podatkowych dla organów kontroli skarbowej. JPK został wprowadzony w Polsce w celu usprawnienia kontroli podatkowych, zwalczania oszustw podatkowych i zwiększenia efektywności administracji skarbowej. Można go porównać do cyfrowego odpowiednika tradycyjnych ksiąg rachunkowych i dokumentów, ale w ustrukturyzowanej i łatwej do analizy formie.

Najbardziej znanym i powszechnym rodzajem JPK jest JPK_VAT, który zawiera szczegółowe informacje dotyczące transakcji związanych z podatkiem od towarów i usług (VAT). Jednak JPK to nie tylko VAT. Istnieje kilka rodzajów JPK, obejmujących różne obszary działalności przedsiębiorstwa, co czyni go kompleksowym narzędziem kontroli i raportowania.

Rodzaje Jednolitego Pliku Kontrolnego

W zależności od rodzaju działalności i prowadzonej księgowości, przedsiębiorcy mogą być zobowiązani do generowania i przesyłania różnych rodzajów JPK. Do najczęściej spotykanych należą:

- JPK_VAT: Ewidencja zakupu i sprzedaży VAT. Jest to najbardziej powszechny rodzaj JPK, zawierający dane niezbędne do rozliczenia podatku VAT.

- JPK_FA: Faktury VAT. Zawiera dane z wystawionych faktur sprzedaży.

- JPK_KR: Księgi rachunkowe. Obejmuje dane z ksiąg rachunkowych, takie jak dziennik, księga główna, księgi pomocnicze, zestawienie obrotów i sald.

- JPK_WB: Wyciągi bankowe. Zawiera informacje o operacjach na rachunkach bankowych przedsiębiorstwa.

- JPK_MAG: Magazyn. Obejmuje informacje o stanach magazynowych i operacjach magazynowych.

- JPK_PKPIR: Podatkowa księga przychodów i rozchodów. Dotyczy przedsiębiorców prowadzących księgowość uproszczoną w formie PKPIR.

- JPK_EWP: Ewidencja przychodów. Dotyczy przedsiębiorców rozliczających się w formie ryczałtu od przychodów ewidencjonowanych.

Warto zaznaczyć, że zakres i obowiązek generowania poszczególnych rodzajów JPK zależy od wielkości przedsiębiorstwa, formy opodatkowania oraz rodzaju prowadzonej działalności. Nie wszyscy przedsiębiorcy są zobowiązani do generowania wszystkich typów JPK. Kluczowe jest zidentyfikowanie, które rodzaje JPK dotyczą konkretnej firmy i w jakich terminach należy je przesyłać.

Korzyści z wprowadzenia JPK dla przedsiębiorców

Choć początkowo wprowadzenie JPK mogło być postrzegane przez przedsiębiorców jako dodatkowe obciążenie administracyjne, w dłuższej perspektywie niesie ze sobą szereg korzyści. Wśród najważniejszych warto wymienić:

- Zwiększenie przejrzystości: JPK standaryzuje sposób prezentacji danych księgowych i podatkowych, co ułatwia przedsiębiorcom kontrolę nad własnymi finansami i identyfikację potencjalnych błędów.

- Usprawnienie procesów księgowych: Automatyzacja generowania JPK, możliwa dzięki nowoczesnym systemom księgowym, pozwala zaoszczędzić czas i zredukować ryzyko błędów ludzkich w procesie raportowania.

- Szybsze zwroty VAT: Dzięki łatwiejszej i szybszej analizie danych przez organy skarbowe, proces weryfikacji i zwrotu VAT może ulec przyspieszeniu.

- Mniejsze ryzyko kontroli: Regularne i prawidłowe przesyłanie JPK, generowanych z systemów księgowych, które są zgodne z przepisami, zmniejsza ryzyko wykrycia nieprawidłowości i potencjalnych kontroli.

- Nowoczesizacja procesów biznesowych: Wprowadzenie JPK wymusza na przedsiębiorcach digitalizację dokumentów i procesów księgowych, co w długoterminowej perspektywie prowadzi do zwiększenia efektywności i konkurencyjności firmy.

- Ułatwienie komunikacji z organami skarbowymi: Elektroniczna forma JPK ułatwia komunikację z administracją skarbową i eliminuje konieczność dostarczania dokumentów w formie papierowej podczas kontroli.

Korzyści z JPK dla organów podatkowych

Wprowadzenie JPK przyniosło znaczące korzyści również dla organów podatkowych, umożliwiając im:

- Sprawniejsze i szybsze kontrole: Dostęp do ustrukturyzowanych danych w formie JPK znacznie przyspiesza proces kontroli podatkowych. Organy skarbowe mogą szybko analizować duże zbiory danych i identyfikować potencjalne nieprawidłowości.

- Efektywniejsze wykrywanie oszustw podatkowych: JPK ułatwia identyfikację schematów oszustw podatkowych i nieprawidłowości w rozliczeniach VAT. Analiza danych z JPK pozwala na wykrywanie transakcji podejrzanych i identyfikację podmiotów uczestniczących w karuzelach VAT.

- Zwiększenie wpływów podatkowych: Poprzez skuteczniejsze kontrole i zwalczanie oszustw podatkowych, JPK przyczynia się do zwiększenia wpływów podatkowych do budżetu państwa.

- Redukcja kosztów administracyjnych: Elektroniczna forma JPK redukuje koszty związane z przechowywaniem, przetwarzaniem i analizowaniem dokumentów papierowych.

- Lepsze planowanie i prognozowanie: Dostęp do zagregowanych danych z JPK pozwala organom podatkowym na lepsze monitorowanie sytuacji podatkowej w kraju, planowanie budżetu i prognozowanie wpływów podatkowych.

Jak działa JPK?

Proces generowania i przesyłania JPK można podzielić na kilka kluczowych etapów:

- Gromadzenie danych: Dane niezbędne do wygenerowania JPK są gromadzone w systemach księgowych przedsiębiorstwa. Mogą to być dane z faktur, ksiąg rachunkowych, wyciągów bankowych, ewidencji magazynowych itp.

- Strukturyzacja danych: Dane są strukturyzowane zgodnie ze schemą XML określoną dla danego rodzaju JPK. Schematy JPK są dostępne na stronach internetowych Ministerstwa Finansów.

- Generowanie pliku JPK: System księgowy generuje plik JPK w formacie XML na podstawie ustrukturyzowanych danych. Wiele programów księgowych posiada funkcjonalność automatycznego generowania JPK.

- Podpisanie pliku JPK: Wygenerowany plik JPK powinien być podpisany elektronicznie kwalifikowanym podpisem elektronicznym lub podpisem zaufanym (ePUAP).

- Przesyłanie pliku JPK: Podpisany plik JPK jest przesyłany do organów podatkowych drogą elektroniczną za pośrednictwem dedykowanej bramki Ministerstwa Finansów lub poprzez system e-Deklaracje.

Obowiązki związane z JPK

Obowiązek generowania i przesyłania JPK dotyczy większości przedsiębiorców w Polsce, jednak szczegółowe zasady i terminy zależą od rodzaju JPK i wielkości przedsiębiorstwa. Generalnie, obowiązek JPK_VAT dotyczy wszystkich czynnych podatników VAT. Terminy przesyłania JPK_VAT to 25. dzień miesiąca następującego po miesiącu, którego JPK dotyczy.

Niedopełnienie obowiązku przesyłania JPK w terminie lub przesłanie nieprawidłowego JPK może skutkować sankcjami finansowymi. W przypadku wykrycia błędów w JPK, przedsiębiorca ma możliwość złożenia korekty. Ważne jest, aby na bieżąco monitorować przepisy dotyczące JPK i upewnić się, że firma spełnia wszystkie obowiązki z nimi związane.

Najczęściej zadawane pytania (FAQ) dotyczące JPK

Odpowiedź: Obowiązek przesyłania JPK dotyczy większości przedsiębiorców w Polsce, a w szczególności czynnych podatników VAT w przypadku JPK_VAT. Szczegółowe regulacje zależą od rodzaju JPK i wielkości przedsiębiorstwa.

Odpowiedź: JPK_VAT należy przesyłać co miesiąc, do 25. dnia miesiąca następującego po miesiącu, którego plik dotyczy.

Odpowiedź: Niedopełnienie obowiązku przesyłania JPK lub przesłanie nieprawidłowego JPK może skutkować sankcjami finansowymi. Wysokość sankcji zależy od rodzaju i skali naruszenia przepisów.

Odpowiedź: Tak, w przypadku wykrycia błędów w przesłanym JPK, przedsiębiorca ma możliwość złożenia korekty JPK.

Odpowiedź: Większość nowoczesnych programów księgowych dostępnych na rynku posiada funkcjonalność automatycznego generowania JPK. Warto upewnić się, czy używany program księgowy wspiera generowanie JPK wymaganych przez przepisy.

Podsumowanie

Jednolity Plik Kontrolny (JPK) to kluczowe narzędzie w nowoczesnym systemie podatkowym, które przynosi korzyści zarówno przedsiębiorcom, jak i organom podatkowym. Dla przedsiębiorców JPK to szansa na zwiększenie przejrzystości, usprawnienie procesów księgowych i zminimalizowanie ryzyka kontroli. Dla administracji skarbowej JPK to efektywne narzędzie do walki z oszustwami podatkowymi i zwiększenia wpływów do budżetu państwa. Choć wprowadzenie JPK wiąże się z pewnymi obowiązkami, w dłuższej perspektywie jest to krok w kierunku nowoczesnej, cyfrowej i efektywnej administracji podatkowej, która wspiera uczciwy biznes i przyczynia się do rozwoju gospodarki.

Jeśli chcesz poznać inne artykuły podobne do JPK: Klucz do przejrzystości i efektywności podatkowej, możesz odwiedzić kategorię Księgowość.