03/10/2024

Prawidłowe księgowanie polis ubezpieczeniowych jest kluczowym elementem zarządzania finansami każdej firmy. Polisy, choć niematerialne, mają realny wpływ na bilans i wynik finansowy przedsiębiorstwa. Wbrew pozorom, ich ujęcie w księgach rachunkowych nie zawsze jest intuicyjne i wymaga zrozumienia specyficznych zasad. W tym artykule szczegółowo omówimy, jak prawidłowo zaksięgować polisę ubezpieczeniową, gdzie znaleźć ją w bilansie oraz jakie zasady rozliczeń międzyokresowych kosztów mają zastosowanie.

- Polisa ubezpieczeniowa jako dowód księgowy

- Rozliczanie polis ubezpieczeniowych w czasie

- Koszty polisy ubezpieczeniowej w księgach rachunkowych – różne przypadki

- Zasada periodyzacji i jej wpływ na rozliczanie polis ubezpieczeniowych

- Przykład księgowania polisy ubezpieczeniowej

- FAQ – Najczęściej zadawane pytania

Polisa ubezpieczeniowa jako dowód księgowy

Zanim przejdziemy do kwestii bilansu, warto zrozumieć, czy polisa ubezpieczeniowa w ogóle może być uznana za dowód księgowy. Odpowiedź brzmi: tak, pod pewnymi warunkami. Polisa jest dokumentem potwierdzającym zawarcie umowy ubezpieczenia, zawierającym kluczowe informacje takie jak dane ubezpieczającego i ubezpieczyciela, przedmiot ubezpieczenia, okres ochrony, sumę ubezpieczenia i wysokość składki. Spełniając wymogi ustawy o rachunkowości, polisa staje się pełnoprawnym dowodem księgowym.

Zgodnie z art. 21 ust. 1 ustawy o rachunkowości, dowód księgowy powinien zawierać co najmniej:

- określenie rodzaju dowodu i jego numer identyfikacyjny,

- określenie stron transakcji (nazwy, adresy),

- opis operacji gospodarczej i jej wartość,

- datę operacji i datę sporządzenia dowodu (jeśli są różne),

- podpis wystawcy dowodu i osoby, której wydano lub od której przyjęto składniki aktywów,

- stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (dekretacja) wraz z podpisem osoby odpowiedzialnej.

Polisa ubezpieczeniowa zazwyczaj zawiera wszystkie te elementy lub pozwala na ich uzupełnienie, co czyni ją akceptowalnym dowodem księgowym. Warto jednak upewnić się, że wszystkie wymagane informacje są na polisie zawarte lub dostępne w dokumentacji.

Rozliczanie polis ubezpieczeniowych w czasie

Kluczowym aspektem księgowania polis ubezpieczeniowych jest ich rozliczanie w czasie. Polisy, zwłaszcza te roczne lub dłuższe, obejmują zazwyczaj więcej niż jeden okres sprawozdawczy. Zgodnie z zasadą współmierności przychodów i kosztów, koszt ubezpieczenia powinien być przypisany do okresów, których dotyczy ochrona ubezpieczeniowa, a nie do okresu zapłaty składki.

W tym celu stosuje się czynne rozliczenia międzyokresowe kosztów (RMC). Art. 39 ust. 1 ustawy o rachunkowości nakłada na jednostki obowiązek dokonywania czynnych rozliczeń międzyokresowych kosztów, jeśli dotyczą one przyszłych okresów sprawozdawczych. Oznacza to, że jeśli płacimy za polisę z góry, obejmującą np. rok, to koszt ubezpieczenia nie obciąża w całości okresu zapłaty, ale jest rozkładany na cały okres trwania ochrony.

Odpisy czynnych rozliczeń międzyokresowych kosztów mogą następować proporcjonalnie do upływu czasu lub wielkości świadczeń. W przypadku polis ubezpieczeniowych najczęściej stosuje się metodę proporcjonalną do upływu czasu, czyli równomiernie rozkłada się koszt polisy na poszczególne miesiące lub dni okresu ubezpieczenia.

Czynne rozliczenia międzyokresowe kosztów polis ubezpieczeniowych ujmuje się po stronie Winien (Wn) konta 640 „Czynne rozliczenia międzyokresowe kosztów” lub, w zależności od rodzaju polisy, na koncie 651 „Inne rozliczenia międzyokresowe”.

Koszty polisy ubezpieczeniowej w księgach rachunkowych – różne przypadki

Sposób księgowania kosztów polisy ubezpieczeniowej może się różnić w zależności od rodzaju ubezpieczenia i jego związku z działalnością przedsiębiorstwa.

Polisa dotycząca działalności operacyjnej

Najczęściej polisy ubezpieczeniowe dotyczą działalności operacyjnej firmy. Są to np. ubezpieczenia majątkowe (budynków, maszyn, pojazdów) czy ubezpieczenia odpowiedzialności cywilnej. Koszty tych polis są zazwyczaj zaliczane do kosztów działalności operacyjnej.

Ewidencja księgowa wygląda następująco:

- W dniu zakupu polisy:

- Wn konto 640 „Czynne rozliczenia międzyokresowe kosztów” (kwota składki za przyszłe okresy)

- Ma konto 249 „Pozostałe rozrachunki” (zobowiązanie wobec ubezpieczyciela)

- W momencie zapłaty składki:

- Wn konto 249 „Pozostałe rozrachunki”

- Ma konto 130 „Rachunek bieżący” lub 100 „Kasa”

- Na koniec każdego okresu rozliczeniowego (np. miesiąca):

- Wn konto 406 „Pozostałe koszty rodzajowe” (część kosztu przypadająca na dany okres)

- Ma konto 640 „Czynne rozliczenia międzyokresowe kosztów”

Polisa na życie w związku z kredytem

Inny przypadek to polisy ubezpieczeniowe na życie związane z zaciągniętym kredytem obrotowym. Takie polisy stanowią zabezpieczenie dla kredytodawcy. Koszty związane z kredytem, w tym polisy na życie, zalicza się do kosztów finansowych.

W tym przypadku stosuje się konto 651 „Inne rozliczenia międzyokresowe”. Ewidencja jest analogiczna do polis operacyjnych, z tą różnicą, że odpisy kosztów dokonywane są na konto 751 „Koszty finansowe” zamiast konta 406.

- W dniu zakupu polisy:

- Wn konto 651 „Inne rozliczenia międzyokresowe” (kwota składki za przyszłe okresy)

- Ma konto 249 „Pozostałe rozrachunki” (zobowiązanie wobec ubezpieczyciela)

- W momencie zapłaty składki:

- Wn konto 249 „Pozostałe rozrachunki”

- Ma konto 130 „Rachunek bieżący” lub 100 „Kasa”

- Na koniec każdego okresu rozliczeniowego:

- Wn konto 751 „Koszty finansowe” (część kosztu przypadająca na dany okres)

- Ma konto 651 „Inne rozliczenia międzyokresowe”

Polisa dotycząca środków trwałych w budowie

Specyficznym przypadkiem jest polisa ubezpieczeniowa dotycząca środków trwałych w budowie. Koszty ubezpieczenia w tym przypadku zwiększają wartość początkową środka trwałego. Oznacza to, że nie są one księgowane bezpośrednio w koszty, ale kapitalizowane.

Ewidencja księgowa kosztów polisy ubezpieczeniowej dotyczącej środka trwałego w budowie:

- Wn konto 080 „Środki trwałe w budowie”

- Ma konto 249 „Pozostałe rozrachunki”

Zapłata i dalsze rozliczanie w czasie, jeśli polisa obejmuje okres budowy przekraczający jeden okres sprawozdawczy, również mogą wymagać rozliczeń międzyokresowych, ale już w kontekście wartości początkowej środka trwałego i amortyzacji.

Zasada periodyzacji i jej wpływ na rozliczanie polis ubezpieczeniowych

Podstawą rozliczania polis ubezpieczeniowych w czasie jest zasada periodyzacji, która jest jedną z kluczowych zasad rachunkowości. Zasada ta, wynikająca z art. 6 ust. 2 ustawy o rachunkowości, nakazuje ujmowanie w księgach rachunkowych danego okresu sprawozdawczego wszystkich zdarzeń, które w tym okresie nastąpiły, niezależnie od terminu zapłaty.

Periodyzacja zdarzeń jest realizowana poprzez dwie zasady:

- Zasada memoriałowa: Przychody i koszty ujmuje się w okresie, w którym stały się należne lub zostały poniesione, niezależnie od daty zapłaty.

- Zasada współmierności przychodów i kosztów: Koszty powinny być powiązane z przychodami, które te koszty generują. Koszty danego okresu to koszty poniesione w celu osiągnięcia przychodów tego okresu.

W kontekście polis ubezpieczeniowych, zasada periodyzacji i współmierności oznacza, że koszt polisy, która zapewnia ochronę w przyszłych okresach, nie może obciążać w całości bieżącego okresu. Musi być rozłożony w czasie, aby koszty były współmierne do okresu ochrony ubezpieczeniowej.

Przykład księgowania polisy ubezpieczeniowej

Załóżmy, że firma XYZ zakupiła polisę ubezpieczeniową majątku na okres od 1 lipca 2024 roku do 30 czerwca 2025 roku. Całkowita składka wynosi 12 000 zł i została zapłacona z góry w lipcu 2024 roku. Firma przyjęła zasadę rozliczania kosztów polis proporcjonalnie do upływu czasu, miesięcznie.

Księgowanie w lipcu 2024 roku:

- Wn konto 640 „Czynne rozliczenia międzyokresowe kosztów” - 12 000 zł

- Ma konto 249 „Pozostałe rozrachunki” - 12 000 zł

- Wn konto 249 „Pozostałe rozrachunki” - 12 000 zł

- Ma konto 130 „Rachunek bieżący” - 12 000 zł

Miesięczny odpis kosztów (od lipca 2024 do czerwca 2025): 12 000 zł / 12 miesięcy = 1 000 zł miesięcznie.

Księgowanie na koniec każdego miesiąca (począwszy od lipca 2024):

- Wn konto 406 „Pozostałe koszty rodzajowe” - 1 000 zł

- Ma konto 640 „Czynne rozliczenia międzyokresowe kosztów” - 1 000 zł

W bilansie, na koniec każdego okresu sprawozdawczego, konto 640 „Czynne rozliczenia międzyokresowe kosztów” będzie wykazywało aktywa w wysokości nierozliczonej jeszcze części składki, czyli kosztów ubezpieczenia dotyczących przyszłych okresów. Z każdym miesiącem saldo tego konta będzie się zmniejszać, aż do zera po upływie całego okresu ubezpieczenia.

FAQ – Najczęściej zadawane pytania

- Gdzie w bilansie znajduje się polisa ubezpieczeniowa?

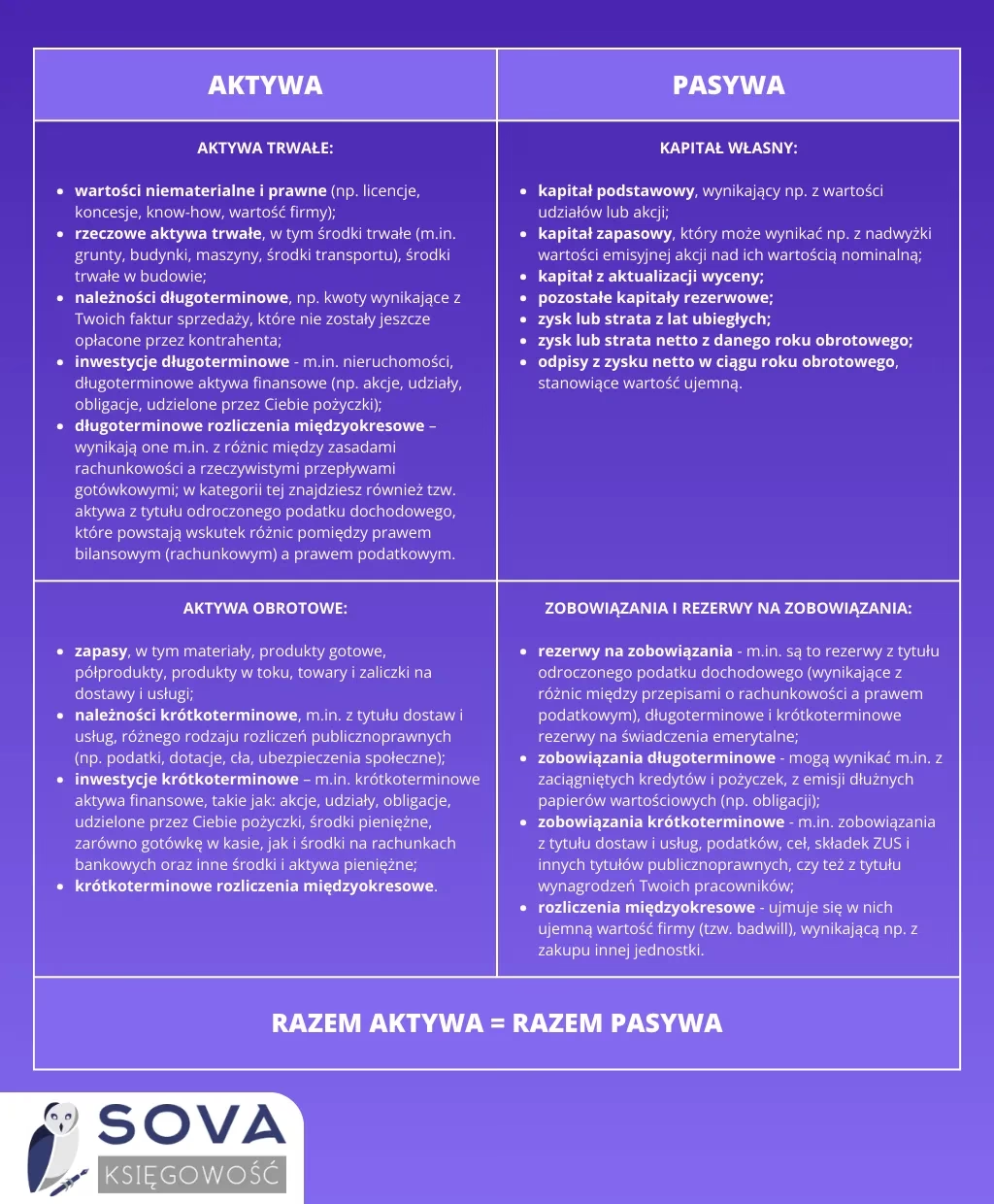

- Sama polisa ubezpieczeniowa nie jest wykazywana w bilansie jako pozycja aktywów czy pasywów. Natomiast czynne rozliczenia międzyokresowe kosztów polis ubezpieczeniowych, ujmowane na koncie 640 lub 651, są prezentowane w aktywach bilansu, zazwyczaj w pozycji „Rozliczenia międzyokresowe czynne”. Reprezentują one wartość usług ubezpieczeniowych, które firma opłaciła, ale jeszcze nie wykorzystała w danym okresie sprawozdawczym.

- Na jakie konto zaksięgować ubezpieczenie?

- Konto, na które księguje się ubezpieczenie, zależy od rodzaju polisy i jej charakteru. Najczęściej stosuje się:

- Konto 640 „Czynne rozliczenia międzyokresowe kosztów” – dla polis dotyczących działalności operacyjnej.

- Konto 651 „Inne rozliczenia międzyokresowe” – dla polis związanych z działalnością finansową.

- Konto 080 „Środki trwałe w budowie” – dla polis dotyczących środków trwałych w budowie.

- Konto 406 „Pozostałe koszty rodzajowe” – do odpisywania kosztów ubezpieczenia w koszty działalności operacyjnej.

- Konto 751 „Koszty finansowe” – do odpisywania kosztów ubezpieczenia w koszty finansowe.

- Czy polisa ubezpieczeniowa jest dowodem księgowym?

- Tak, polisa ubezpieczeniowa może być dowodem księgowym, o ile spełnia wymogi określone w ustawie o rachunkowości, w szczególności art. 21 ust. 1. Powinna zawierać m.in. określenie rodzaju dowodu, strony transakcji, opis operacji, wartość, datę, podpisy i dekrety.

Prawidłowe księgowanie polis ubezpieczeniowych, z uwzględnieniem rozliczeń międzyokresowych kosztów, jest niezbędne dla rzetelnego przedstawienia sytuacji finansowej firmy. Zrozumienie zasad i specyfiki księgowania polis pozwala uniknąć błędów i zapewnia zgodność z przepisami rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Polisa ubezpieczeniowa w bilansie i księgach rachunkowych, możesz odwiedzić kategorię Księgowość.