12/12/2022

Rachunek przepływów pieniężnych, znany również jako cash flow, stanowi fundament analizy finansowej każdej firmy. Jest to sprawozdanie, które w przejrzysty sposób prezentuje ruch środków pieniężnych w przedsiębiorstwie w danym okresie. Dzięki niemu można ocenić zdolność firmy do generowania gotówki, regulowania zobowiązań oraz finansowania inwestycji. Zrozumienie tego dokumentu jest niezbędne nie tylko dla księgowych i finansistów, ale również dla przedsiębiorców, inwestorów i wszystkich zainteresowanych kondycją finansową organizacji.

Czym są przepływy pieniężne z działalności operacyjnej (CFO)?

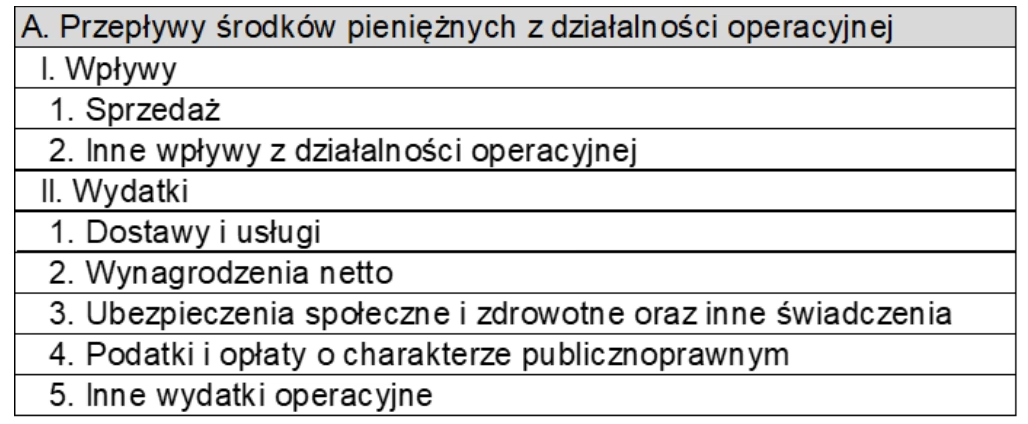

Przepływy pieniężne z działalności operacyjnej, w skrócie CFO (ang. Cash Flow from Operations), to kluczowa część rachunku przepływów pieniężnych. Reprezentują one środki pieniężne, które firma generuje lub wydaje w wyniku swojej podstawowej, operacyjnej działalności biznesowej. Innymi słowy, CFO pokazuje, ile gotówki przedsiębiorstwo uzyskuje z codziennych czynności, takich jak sprzedaż produktów lub usług, i ile na te czynności wydaje.

CFO obejmuje m.in. wpływy ze sprzedaży, płatności za materiały, wynagrodzenia pracowników, opłaty za energię i inne koszty operacyjne. Jest to podstawowy wskaźnik efektywności operacyjnej firmy, ponieważ pokazuje, czy działalność przedsiębiorstwa generuje wystarczającą ilość gotówki, aby pokryć bieżące wydatki i inwestować w przyszły rozwój.

Kto jest zobowiązany do sporządzania rachunku przepływów pieniężnych?

Nie wszystkie podmioty gospodarcze w Polsce są zobowiązane do sporządzania rachunku przepływów pieniężnych. Obowiązek ten wynika z Ustawy o rachunkowości i dotyczy przede wszystkim tych firm, których sprawozdania finansowe podlegają obowiązkowemu badaniu przez biegłego rewidenta. Oznacza to, że rachunek przepływów pieniężnych jest obligatoryjny dla:

- Jednostek sporządzających skonsolidowane sprawozdania finansowe grup kapitałowych.

- Banków krajowych, oddziałów banków zagranicznych, instytucji kredytowych, zakładów reasekuracji, zakładów ubezpieczeń, zagranicznych firm inwestycyjnych.

- Spółdzielczych kas oszczędnościowo-kredytowych.

- Alternatywnych spółek inwestycyjnych.

- Jednostek działających na podstawie przepisów o obrocie papierami wartościowymi, funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi.

- Krajowych instytucji płatniczych i instytucji pieniądza elektronicznego.

- Jednostek działających na podstawie przepisów o organizacji i działalności funduszy emerytalnych.

- Spółek akcyjnych.

- Jednostek, które w poprzednim roku obrotowym przekroczyły co najmniej dwa z trzech progów:

- Średnioroczne zatrudnienie co najmniej 50 osób (w przeliczeniu na pełne etaty).

- Suma aktywów bilansu na koniec roku obrotowego równa lub wyższa niż 2 000 000 euro.

- Przychody netto ze sprzedaży towarów, produktów i operacji finansowych za rok obrotowy równe lub wyższe niż 5 000 000 euro.

Kto jest zwolniony z obowiązku sporządzania rachunku przepływów pieniężnych?

Ustawodawca przewidział pewne wyjątki od obowiązku sporządzania rachunku przepływów pieniężnych. Zwolnienie to dotyczy przede wszystkim małych i mikro przedsiębiorstw. Dokładniej, z obowiązku sporządzania cash flow są zwolnione jednostki, które nie przekroczyły co najmniej dwóch z trzech poniższych progów, zarówno w roku obrotowym, za który sporządzają sprawozdanie finansowe, jak i w roku poprzedzającym:

- 34 000 000 zł - przychodów netto ze sprzedaży towarów i produktów.

- 17 000 000 zł - sumy bilansowej.

- 50 osób - średnioroczne zatrudnienie w przeliczeniu na pełne etaty.

Dodatkowym warunkiem zwolnienia jest podjęcie przez organ zatwierdzający decyzji w sprawie sporządzania uproszczonego sprawozdania finansowego. W praktyce oznacza to, że wiele mniejszych firm, które spełniają kryteria mikro lub małego przedsiębiorstwa i zdecydują się na sporządzanie uproszczonego sprawozdania finansowego, nie musi przygotowywać rachunku przepływów pieniężnych.

Metoda pośrednia sporządzania rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych może być sporządzany dwiema metodami: pośrednią i bezpośrednią. Różnica między nimi dotyczy sposobu prezentacji przepływów z działalności operacyjnej. Przepływy z działalności inwestycyjnej i finansowej są przedstawiane identycznie, niezależnie od wybranej metody. Metoda pośrednia jest częściej stosowana w praktyce ze względu na swoją prostotę i wykorzystanie danych z rachunku zysków i strat oraz bilansu.

Kluczowym elementem metody pośredniej jest punkt wyjścia, którym jest zysk netto. Następnie zysk ten jest korygowany o pozycje, które nie mają charakteru pieniężnego, ale wpłynęły na wynik finansowy. Do najważniejszych korekt należą:

- Amortyzacja – koszty amortyzacji nie stanowią wydatku pieniężnego w danym okresie, dlatego są dodawane do zysku netto.

- Zmiana stanu rezerw – zmiany w rezerwach wpływają na wynik finansowy, ale niekoniecznie na przepływy pieniężne.

- Zmiana stanu zapasów, należności i zobowiązań krótkoterminowych – zmiany w tych pozycjach bilansowych odzwierciedlają różnice między przychodami i kosztami ujętymi w rachunku zysków i strat a rzeczywistymi wpływami i wypływami pieniężnymi. Przykładowo, wzrost należności oznacza, że sprzedaż została zrealizowana, ale gotówka jeszcze nie wpłynęła, dlatego należy odjąć ten wzrost od zysku netto.

- Zyski i straty z działalności inwestycyjnej i finansowej – te pozycje są prezentowane w odpowiednich działach rachunku przepływów pieniężnych (działalność inwestycyjna i finansowa), dlatego należy je wyeliminować z przepływów operacyjnych.

Poprzez dokonanie tych korekt zysk netto zostaje przekształcony w przepływy pieniężne z działalności operacyjnej. Metoda pośrednia, mimo swojej prostoty, wymaga dokładności i zrozumienia zasad rachunkowości, aby korekty były prawidłowe i rzetelnie odzwierciedlały rzeczywiste przepływy pieniężne firmy.

Podsumowanie

Rachunek przepływów pieniężnych, a w szczególności przepływy z działalności operacyjnej (CFO), stanowią niezwykle istotne narzędzie w analizie finansowej przedsiębiorstwa. Pozwalają one na ocenę zdolności firmy do generowania gotówki z podstawowej działalności, co jest kluczowe dla jej stabilności i rozwoju. Zrozumienie, kto jest zobowiązany do sporządzania tego sprawozdania i jakie metody można wykorzystać, jest niezbędne dla prawidłowej interpretacji sytuacji finansowej firmy i podejmowania świadomych decyzji biznesowych. Niezależnie od wielkości przedsiębiorstwa, monitorowanie przepływów pieniężnych jest fundamentalnym elementem skutecznego zarządzania finansami.

Jeśli chcesz poznać inne artykuły podobne do Rachunek Przepływów Pieniężnych: CFO i Obowiązki, możesz odwiedzić kategorię Księgowość.