24/08/2025

W świecie inwestycji giełdowych istnieje wiele wskaźników, które pomagają ocenić wartość spółki i podjąć decyzję o zakupie akcji. Jednym z nich jest wskaźnik P/BV, czyli cena rynkowa do wartości księgowej (ang. Price to Book Value). Jest to narzędzie, które pozwala inwestorom porównać rynkową wycenę spółki z jej wartością księgową. Zrozumienie tego wskaźnika jest kluczowe dla świadomego inwestowania. W tym artykule przyjrzymy się bliżej wskaźnikowi P/BV, wyjaśnimy, jak go obliczyć, interpretować i jak wykorzystać go w analizie inwestycyjnej.

Czym Jest Wskaźnik P/BV?

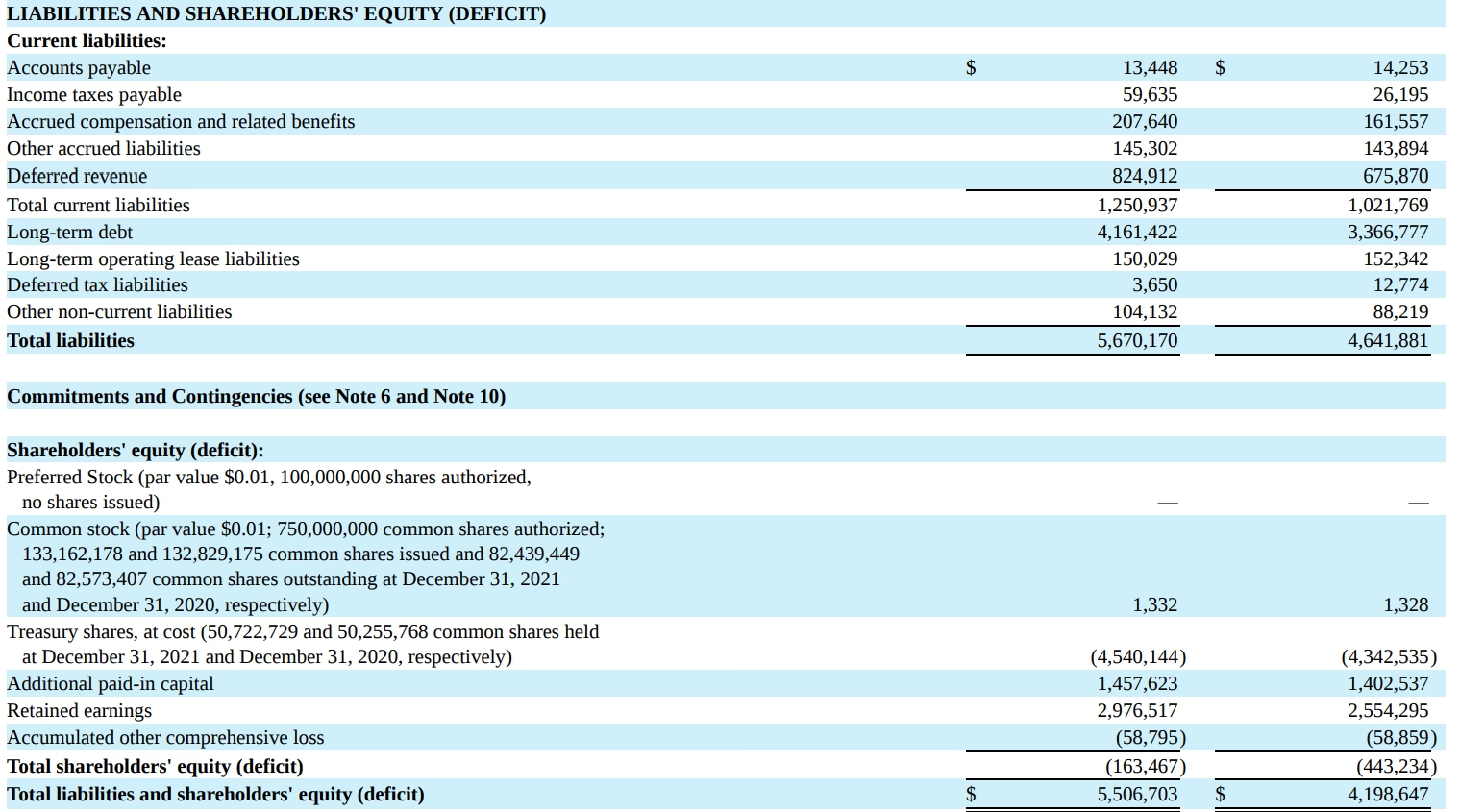

Wskaźnik P/BV, znany również jako C/WK (cena/wartość księgowa), jest stosunkiem kapitalizacji rynkowej spółki do jej wartości księgowej kapitału własnego. Wartość księgowa, zwana też wartością bilansową, to różnica między aktywami spółki a jej zobowiązaniami ogółem, widoczna w bilansie przedsiębiorstwa. Mówiąc prościej, wskaźnik P/BV pokazuje, ile razy rynek wycenia wartość księgową spółki. Można go również interpretować jako stosunek ceny akcji do wartości księgowej przypadającej na jedną akcję.

Jak Obliczyć Wskaźnik P/BV?

Obliczenie wskaźnika P/BV jest stosunkowo proste i można to zrobić na dwa sposoby:

- Metoda 1: Kapitalizacja rynkowa / Wartość księgowa kapitału własnego

- Metoda 2: Cena akcji / Wartość księgowa na akcję

W tym przypadku dzielimy całkowitą kapitalizację rynkową spółki (bieżącą wartość rynkową wszystkich akcji) przez wartość księgową kapitału własnego, którą znajdziemy w bilansie spółki za ostatni okres sprawozdawczy.

Alternatywnie, możemy obliczyć wartość księgową na jedną akcję (dzieląc wartość księgową kapitału własnego przez liczbę akcji w obiegu) i następnie podzielić bieżącą cenę akcji przez tę wartość.

Obie metody dają ten sam wynik. Ważne jest, aby korzystać z aktualnych danych – bieżącej ceny akcji i najnowszego dostępnego sprawozdania finansowego spółki.

Interpretacja Wskaźnika P/BV

Wartość wskaźnika P/BV dostarcza cennych informacji o tym, jak rynek postrzega daną spółkę w stosunku do jej wartości księgowej. Interpretacja wskaźnika P/BV zależy od jego wartości:

- P/BV = 1: Rynek wycenia spółkę dokładnie na poziomie jej wartości księgowej. Teoretycznie oznacza to, że cena akcji odzwierciedla wartość aktywów spółki pomniejszoną o zobowiązania.

- P/BV > 1: Rynek wycenia spółkę wyżej niż jej wartość księgowa. Inwestorzy są skłonni płacić więcej za akcje, co może sugerować, że widzą potencjał wzrostu, silną markę, przewagę konkurencyjną lub oczekują wyższej rentowności w przyszłości.

- P/BV < 1: Rynek wycenia spółkę niżej niż jej wartość księgowa. Może to wskazywać, że akcje są niedowartościowane, ale również może sygnalizować problemy spółki, takie jak niską rentowność, straty, problemy finansowe lub słabe perspektywy rozwoju.

Przykład: Jeśli wskaźnik P/BV spółki wynosi 0,5, oznacza to, że inwestorzy płacą tylko 50 groszy za każdą złotówkę wartości księgowej majątku spółki. Z drugiej strony, P/BV na poziomie 2 oznacza, że za złotówkę wartości księgowej trzeba zapłacić 2 złote na giełdzie.

Wskaźnik P/BV a Rentowność Kapitału Własnego (ROE)

Wskaźnik P/BV często analizuje się w kontekście wskaźnika ROE (Return on Equity), czyli rentowności kapitału własnego. ROE mierzy, jak efektywnie spółka wykorzystuje kapitał własny do generowania zysków. Istnieje pewna zależność między tymi dwoma wskaźnikami.

Idealnie, wysoki wskaźnik P/BV powinien iść w parze z wysokim wskaźnikiem ROE. Spółki, które generują wysoki zwrot z kapitału własnego, są zazwyczaj bardziej atrakcyjne dla inwestorów, co przekłada się na wyższą cenę akcji i wyższy wskaźnik P/BV.

Sytuacje, na które warto zwrócić uwagę:

- Wysoki P/BV i Niski ROE: Może to być sygnał ostrzegawczy. Sugeruje, że akcje spółki mogą być przewartościowane. Inwestorzy płacą dużo za wartość księgową, ale spółka nie generuje odpowiednio wysokich zysków z tego kapitału.

- Niski P/BV i Wysoki ROE: Może wskazywać, że akcje spółki są niedowartościowane. Spółka jest rentowna i efektywnie wykorzystuje kapitał, ale rynek z jakiegoś powodu nie docenia jej wartości.

Jednak należy pamiętać, że ta zależność nie zawsze jest idealna i istnieje wiele czynników, które mogą wpływać na oba wskaźniki.

Wskaźnik P/BV w Różnych Branżach i Rynkach

Wartość wskaźnika P/BV nie ma charakteru absolutnego i najlepiej analizować go w kontekście branży, w której działa spółka. Branże kapitałochłonne, takie jak przemysł ciężki czy energetyka, często charakteryzują się niższymi wskaźnikami P/BV w porównaniu do branż usługowych, technologicznych czy konsultingowych, które mogą mieć wyższe wskaźniki P/BV.

Ponadto, normy wskaźnika P/BV mogą się różnić w zależności od rynku. Na rynkach rozwiniętych, jak USA czy Japonia, średnie wskaźniki P/BV mogą być wyższe niż na rynkach wschodzących. Na przykład, w USA wskaźnik P/BV waha się zazwyczaj w przedziale 1,3-2,0, a na rynku japońskim około 2,0. Na polskiej giełdzie rozpiętość wskaźnika jest szeroka i oscyluje zazwyczaj od 0,5 do 3,5.

Dlatego, porównując wskaźnik P/BV, zawsze należy brać pod uwagę specyfikę branży i rynku, na którym działa spółka.

Ograniczenia Wskaźnika P/BV

Wskaźnik P/BV, mimo swojej użyteczności, ma pewne ograniczenia, o których należy pamiętać:

- Wartość księgowa a wartość rynkowa: Wartość księgowa opiera się na historycznych kosztach i amortyzacji, co może nie odzwierciedlać rzeczywistej wartości aktywów spółki. Wartość rynkowa uwzględnia przyszłe perspektywy i potencjał wzrostu, które nie są ujęte w bilansie.

- Aktywa niematerialne: Wskaźnik P/BV może być mniej przydatny dla spółek, które posiadają dużą część aktywów niematerialnych, takich jak marki, patenty, know-how, które często nie są w pełni odzwierciedlone w wartości księgowej.

- Manipulacje księgowe: Wartość księgowa może być podatna na manipulacje księgowe, co może zniekształcić obraz rzeczywistej wartości spółki.

- Różnice w zasadach rachunkowości: Międzynarodowe standardy rachunkowości mogą się różnić, co utrudnia bezpośrednie porównywanie wskaźników P/BV spółek z różnych krajów.

Z tych powodów, wskaźnik P/BV nie powinien być jedynym kryterium oceny inwestycyjnej. Należy go używać w połączeniu z innymi wskaźnikami finansowymi i jakościowymi, analizą fundamentalną oraz oceną perspektyw branży i spółki.

Kiedy Warto Korzystać ze Wskaźnika P/BV?

Wskaźnik P/BV jest szczególnie przydatny w następujących sytuacjach:

- Analiza spółek o dużej ilości aktywów trwałych: Dla spółek z branż kapitałochłonnych, takich jak przemysł, nieruchomości, bankowość, wskaźnik P/BV może być dobrym punktem wyjścia do oceny wartości.

- Identyfikacja potencjalnie niedowartościowanych spółek: Niski wskaźnik P/BV (poniżej 1) może wskazywać na spółki, które są niedowartościowane przez rynek, szczególnie jeśli jednocześnie wykazują dobrą rentowność (wysoki ROE).

- Porównywanie spółek z tej samej branży: Wskaźnik P/BV jest użyteczny do porównywania wycen spółek działających w tej samej branży, o podobnej strukturze aktywów.

- Analiza historyczna: Obserwacja zmian wskaźnika P/BV w czasie dla danej spółki może dostarczyć informacji o zmianach w postrzeganiu spółki przez rynek.

Podsumowanie

Wskaźnik P/BV jest cennym narzędziem w analizie fundamentalnej akcji. Pozwala na porównanie rynkowej wyceny spółki z jej wartością księgową i dostarcza wskazówek dotyczących potencjalnego niedowartościowania lub przewartościowania akcji. Jednak, jak każdy wskaźnik, ma swoje ograniczenia i nie powinien być stosowany w izolacji. Najlepiej wykorzystywać go w połączeniu z innymi wskaźnikami, analizą jakościową i znajomością specyfiki branży i spółki. Pamiętaj, że inwestowanie na giełdzie wiąże się z ryzykiem i zawsze należy dokładnie analizować spółki przed podjęciem decyzji inwestycyjnych.

Często Zadawane Pytania (FAQ)

- Czy niski wskaźnik P/BV zawsze oznacza, że akcje są okazją inwestycyjną?

- Niekoniecznie. Niski P/BV może wskazywać na niedowartościowanie, ale również na problemy spółki, takie jak słaba kondycja finansowa, niską rentowność lub brak perspektyw wzrostu. Zawsze należy dokładnie przeanalizować przyczyny niskiego wskaźnika.

- Czy wysoki wskaźnik P/BV zawsze oznacza, że akcje są przewartościowane?

- Niekoniecznie. Wysoki P/BV może być uzasadniony, jeśli spółka ma silną markę, wysoką rentowność, duży potencjał wzrostu lub przewagę konkurencyjną. W takich przypadkach inwestorzy są skłonni płacić więcej za wartość księgową.

- Jaka jest „dobra” wartość wskaźnika P/BV?

- Nie ma uniwersalnej „dobrej” wartości P/BV. Zależy to od branży, rynku i specyfiki spółki. Ważne jest porównywanie wskaźnika P/BV z innymi spółkami z tej samej branży i analizowanie jego zmian w czasie.

- Jak często powinienem sprawdzać wskaźnik P/BV?

- Wskaźnik P/BV warto sprawdzać regularnie, przy okazji publikacji nowych sprawozdań finansowych spółki (zwykle kwartalnie lub rocznie). Można go również monitorować częściej, jeśli interesuje nas bieżąca sytuacja rynkowa i zmiany cen akcji.

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik P/BV: Jak Go Interpretować?, możesz odwiedzić kategorię Finanse.