27/08/2024

W dynamicznym świecie finansów przedsiębiorstw, efektywne zarządzanie budżetem stanowi fundament sukcesu. Wśród różnorodnych metod budżetowania, budżetowanie zadaniowe wyłania się jako podejście skoncentrowane na wynikach, kładące nacisk na osiąganie konkretnych celów i mierzenie efektywności działań. Czym dokładnie jest budżetowanie zadaniowe i dlaczego zyskuje coraz większą popularność w organizacjach różnego typu?

- Czym jest budżetowanie zadaniowe?

- Zalety budżetowania zadaniowego

- Wady budżetowania zadaniowego

- Przykłady zastosowania budżetowania zadaniowego

- Rodzaje budżetowania zadaniowego

- Budżetowanie zadaniowe a budżetowanie programowe

- Jak stworzyć budżet zadaniowy?

- Kto korzysta z budżetowania zadaniowego?

- Podsumowanie

Czym jest budżetowanie zadaniowe?

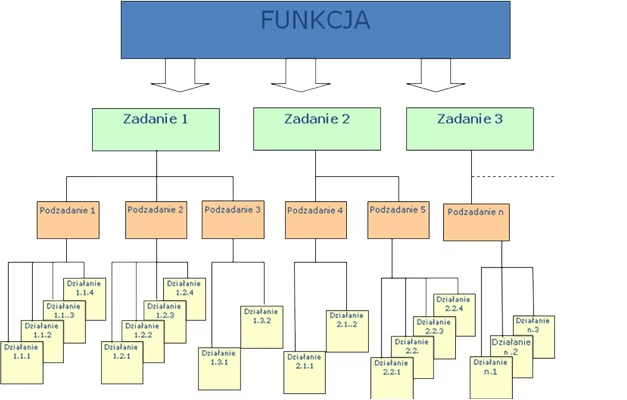

Budżetowanie zadaniowe, znane również jako budżetowanie oparte na wynikach, to metoda planowania finansowego, która koncentruje się na pożądanych rezultatach i efektach działalności organizacji. W przeciwieństwie do tradycyjnych metod budżetowania, które skupiają się na nakładach i kontroli kosztów, budżetowanie zadaniowe stawia w centrum uwagi cele i zadania, jakie organizacja chce osiągnąć. Budżet w tym podejściu odzwierciedla nakłady zasobów i wyniki usług dla każdej jednostki organizacyjnej.

Kluczowym elementem budżetowania zadaniowego jest identyfikacja i ocena względnej wydajności w oparciu o stopień realizacji określonych celów. Często wymaga to kwantyfikacji czynników jakościowych lub subiektywnych, aby umożliwić ich pomiar i rozliczenie. To podejście jest szczególnie popularne w sektorze publicznym, gdzie służy do demonstrowania związku między środkami podatników a efektami usług świadczonych przez organy rządowe na różnych szczeblach.

Zalety budżetowania zadaniowego

Budżetowanie zadaniowe niesie ze sobą szereg korzyści, które czynią je atrakcyjnym narzędziem zarządzania finansami, szczególnie w organizacjach dążących do zwiększenia efektywności i odpowiedzialności:

- Zwiększenie odpowiedzialności: Jedną z kluczowych zalet budżetowania zadaniowego jest wzrost odpowiedzialności, szczególnie w sektorze publicznym. Podatnicy mają prawo wiedzieć, na co i w jaki sposób wydawane są ich pieniądze oraz jakie efekty przynoszą te wydatki. Budżet zadaniowy zapewnia transparentność i umożliwia łatwiejsze rozliczenie organów władzy z osiągniętych rezultatów.

- Komunikacja priorytetów: Budżet zadaniowy ułatwia komunikację priorytetów organizacji zarówno wewnątrz, jak i na zewnątrz. Jasne określenie celów i zadań oraz powiązanie ich z alokacją środków finansowych pozwala na lepsze zrozumienie strategicznych kierunków działania.

- Kwantyfikacja celów: Poprzez przypisywanie mierzalnych wskaźników do celów, budżetowanie zadaniowe umożliwia obiektywną ocenę postępów i osiągnięć. Kwantyfikacja celów, nawet tych o charakterze jakościowym, pozwala na bardziej precyzyjne monitorowanie efektywności i podejmowanie działań korygujących w razie potrzeby.

- Motywacja pracowników: Teoretycznie, budżetowanie zadaniowe powinno motywować pracowników, zwiększając ich zaangażowanie w projekt i prawdopodobieństwo osiągnięcia pożądanych rezultatów. Świadomość, że alokacja zasobów jest powiązana z osiąganymi wynikami, może pozytywnie wpływać na wydajność i inicjatywę zespołu.

- Efektywna alokacja zasobów: Budżetowanie zadaniowe pomaga w bardziej efektywnej alokacji zasobów, kierując je tam, gdzie przynoszą największe korzyści i przyczyniają się do realizacji strategicznych celów organizacji.

Wady budżetowania zadaniowego

Pomimo licznych zalet, budżetowanie zadaniowe posiada również pewne wady i potencjalne wyzwania, które należy wziąć pod uwagę przy jego wdrażaniu:

- Potencjalne spory dotyczące priorytetów: Szczególnie w organizacjach z wieloma agencjami lub interesariuszami, budżetowanie zadaniowe może prowadzić do sporów dotyczących priorytetów wydatków. Ustalenie, które cele i zadania są najważniejsze i powinny otrzymać większe zasoby, może być trudne i wymagać kompromisów.

- Brak jednolitych standardów kosztów: W przypadku dużych organizacji, szczególnie w sektorze publicznym, brak jednolitych standardów kosztów między różnymi agencjami może utrudniać porównywanie i ocenę efektywności.

- Ryzyko manipulacji danymi: Presja na osiągnięcie określonych celów i wskaźników może prowadzić do pokusy manipulacji danymi w celu wykazania lepszych wyników. Może to skutkować koniecznością angażowania niezależnych audytorów do weryfikacji rezultatów, co generuje dodatkowe koszty.

- Brak elastyczności: Raz ustalone nakłady (zasoby) i wyniki (efekty) w budżecie zadaniowym mogą ograniczać elastyczność organizacji w reagowaniu na zmieniające się warunki i nieprzewidziane sytuacje. Sztywne trzymanie się pierwotnych założeń może utrudniać adaptację do nowych wyzwań.

- Skupienie na wskaźnikach kosztem jakości: Nadmierne skupienie na osiąganiu konkretnych wskaźników może prowadzić do sytuacji, w której organizacja koncentruje się wyłącznie na tych aspektach, które są mierzone, zaniedbując inne, potencjalnie ważne czynniki jakościowe. Na przykład, nauczyciele, dążąc do wysokich wyników testów, mogą zaniedbywać inne aspekty nauczania, takie jak rozwój kreatywności i umiejętności miękkich uczniów.

Przykłady zastosowania budżetowania zadaniowego

Budżetowanie zadaniowe znajduje zastosowanie w różnych sektorach i typach organizacji. Oto kilka przykładów:

- Sektor edukacji: Poprawa średnich wyników testów w okręgu szkolnym. Budżet zadaniowy w tym przypadku mógłby być powiązany z programami mającymi na celu podniesienie jakości nauczania, szkoleniami dla nauczycieli i dodatkowymi zasobami dla uczniów.

- Sektor zdrowia: Zmniejszenie wskaźników umieralności lub zachorowalności w ramach programu zdrowotnego. Budżetowanie zadaniowe mogłoby być wykorzystane do monitorowania efektywności programów profilaktycznych, kampanii edukacyjnych i dostępności usług medycznych.

- Sektor ochrony środowiska: Poprawa jakości wody pitnej w hrabstwie. Budżet zadaniowy mógłby być skierowany na projekty związane z oczyszczaniem wody, modernizacją infrastruktury wodociągowej i kontrolą zanieczyszczeń.

- Sektor bezpieczeństwa publicznego: Redukcja przestępczości bez użycia przemocy w mieście. Budżetowanie zadaniowe mogłoby wspierać programy prewencyjne, wzmocnienie patroli policyjnych i inicjatywy społeczne mające na celu poprawę bezpieczeństwa.

- Administracja lokalna: Redukcja liczby skarg dotyczących dziur w drogach. Budżet zadaniowy mógłby być powiązany z programami naprawy i modernizacji dróg, monitorowaniem stanu nawierzchni i usprawnieniem procesu zgłaszania i usuwania usterek.

Rodzaje budżetowania zadaniowego

Wyróżnia się trzy główne kategorie budżetowania zadaniowego, różniące się stopniem zaawansowania i podejściem do mierzenia efektywności:

| Rodzaj budżetowania | Charakterystyka |

|---|---|

| Budżetowanie prezentacyjne | Podstawowa forma budżetowania zadaniowego, koncentrująca się na prezentacji budżetu w sposób przejrzysty i zrozumiały, z uwzględnieniem celów i zadań. |

| Budżetowanie uwzględniające efektywność | Bardziej zaawansowana forma, która łączy budżetowanie z pomiarem i oceną efektywności działań. Wykorzystuje wskaźniki efektywności do monitorowania postępów i podejmowania decyzji budżetowych. |

| Budżetowanie bezpośrednie/formułowe | Najbardziej zaawansowana forma, w której alokacja środków budżetowych jest bezpośrednio powiązana z osiągniętymi wynikami i wskaźnikami efektywności. Wykorzystuje formuły i algorytmy do automatycznego przydzielania funduszy w oparciu o wydajność. |

Budżetowanie zadaniowe a budżetowanie programowe

Często budżetowanie zadaniowe bywa mylone z budżetowaniem programowym. Chociaż oba podejścia koncentrują się na celach i wynikach, istnieją między nimi istotne różnice. Budżetowanie programowe skupia się na alokacji środków do konkretnych programów i projektów, natomiast budżetowanie zadaniowe koncentruje się na zadaniach i celach, które mają być osiągnięte w ramach tych programów. W budżetowaniu programowym nacisk kładzie się na efektywność programów jako całości, podczas gdy w budżetowaniu zadaniowym na efektywność poszczególnych zadań i działań.

Jak stworzyć budżet zadaniowy?

Proces tworzenia budżetu zadaniowego wymaga starannego planowania i uwzględnienia specyfiki organizacji. Oto kilka kluczowych kroków:

- Określenie celów i zadań: Pierwszym krokiem jest jasne zdefiniowanie celów strategicznych organizacji i przełożenie ich na konkretne, mierzalne, osiągalne, relewantne i czasowo określone (SMART) zadania.

- Wybór wskaźników efektywności: Należy zidentyfikować odpowiednie wskaźniki efektywności, które będą mierzyć postępy w realizacji zadań i osiąganiu celów. Ważne jest, aby wybrać wystarczającą liczbę wskaźników, ale nie przesadzić, aby system nie stał się zbyt skomplikowany i przeciążony.

- Ustalenie docelowych wartości wskaźników: Dla każdego wskaźnika efektywności należy określić docelową wartość, jaką organizacja chce osiągnąć w danym okresie budżetowym.

- Alokacja zasobów: Na podstawie ustalonych celów, zadań i wskaźników efektywności, należy alokować zasoby finansowe i ludzkie do poszczególnych jednostek organizacyjnych i działań.

- Monitorowanie i ocena: W trakcie realizacji budżetu zadaniowego należy regularnie monitorować postępy, mierzyć osiągnięte wyniki i porównywać je z docelowymi wartościami wskaźników. Na podstawie oceny efektywności, można wprowadzać korekty i ulepszenia w kolejnych okresach budżetowych.

Kto korzysta z budżetowania zadaniowego?

Budżetowanie zadaniowe jest powszechnie stosowane przez agencje rządowe na różnych szczeblach administracji publicznej. Jednak, z jego zalet mogą korzystać praktycznie wszystkie typy organizacji, w tym przedsiębiorstwa komercyjne, organizacje non-profit i instytucje edukacyjne.

Podsumowanie

Budżetowanie zadaniowe to potężne narzędzie zarządzania finansami, które pozwala organizacjom na skoncentrowanie się na wynikach, zwiększenie odpowiedzialności i efektywne alokowanie zasobów. Chociaż wiąże się z pewnymi wyzwaniami i potencjalnymi wadami, jego zalety czynią je atrakcyjną alternatywą dla tradycyjnych metod budżetowania. Kluczem do sukcesu w budżetowaniu zadaniowym jest staranne planowanie, jasne określenie celów i zadań, wybór odpowiednich wskaźników efektywności oraz regularne monitorowanie i ocena osiągniętych rezultatów. Wdrożenie budżetowania zadaniowego może znacząco przyczynić się do poprawy efektywności i osiągnięcia strategicznych celów organizacji.

Jeśli chcesz poznać inne artykuły podobne do Budżetowanie zadaniowe: Klucz do efektywności organizacji, możesz odwiedzić kategorię Rachunkowość.