23/02/2023

Prowadzenie działalności gospodarczej wiąże się z wieloma aspektami, w tym z koniecznością rozliczania różnego rodzaju wydatków. Jednym z powszechnych kosztów, szczególnie w dużych miastach, są opłaty za parkowanie. Często przedsiębiorcy zastanawiają się, czy bilet parkingowy może być traktowany jako faktura i jak prawidłowo go zaksięgować. W tym artykule odpowiemy na te pytania, wyjaśniając zasady księgowania opłat parkingowych i omawiając różne rodzaje dokumentów, które mogą być do tego wykorzystane.

Co to jest bilet parkingowy?

Bilet parkingowy to dokument potwierdzający dokonanie opłaty za parkowanie pojazdu w określonym miejscu. Jest on zazwyczaj generowany przez parkomat lub system parkingowy i zawiera informacje takie jak data i czas wjazdu, czas trwania parkowania, kwota opłaty oraz numer parkingu. Bilet parkingowy służy przede wszystkim jako dowód uiszczenia opłaty i umożliwia wyjazd z parkingu.

Czy bilet parkingowy jest fakturą?

Kluczowe pytanie, które zadaje sobie wielu przedsiębiorców, brzmi: czy bilet parkingowy można uznać za fakturę? Odpowiedź brzmi: nie, bilet parkingowy sam w sobie nie jest fakturą. Bilet parkingowy jest jedynie potwierdzeniem dokonania płatności, ale nie spełnia wymogów formalnych faktury VAT. Faktura VAT musi zawierać szereg obowiązkowych elementów, takich jak dane sprzedawcy i nabywcy (w tym NIP), numer faktury, datę wystawienia, opis towaru lub usługi, kwotę netto, stawkę VAT i kwotę brutto. Bilet parkingowy zazwyczaj nie zawiera wszystkich tych informacji, w szczególności danych nabywcy z numerem NIP.

Jak zaksięgować opłatę za parking?

Mimo że bilet parkingowy nie jest fakturą, opłatę za parkowanie można zaksięgować w kosztach firmy. Istnieje kilka sposobów na udokumentowanie i zaksięgowanie takiego wydatku, w zależności od dostępnych dokumentów i potrzeb przedsiębiorcy.

Księgowanie na podstawie faktury

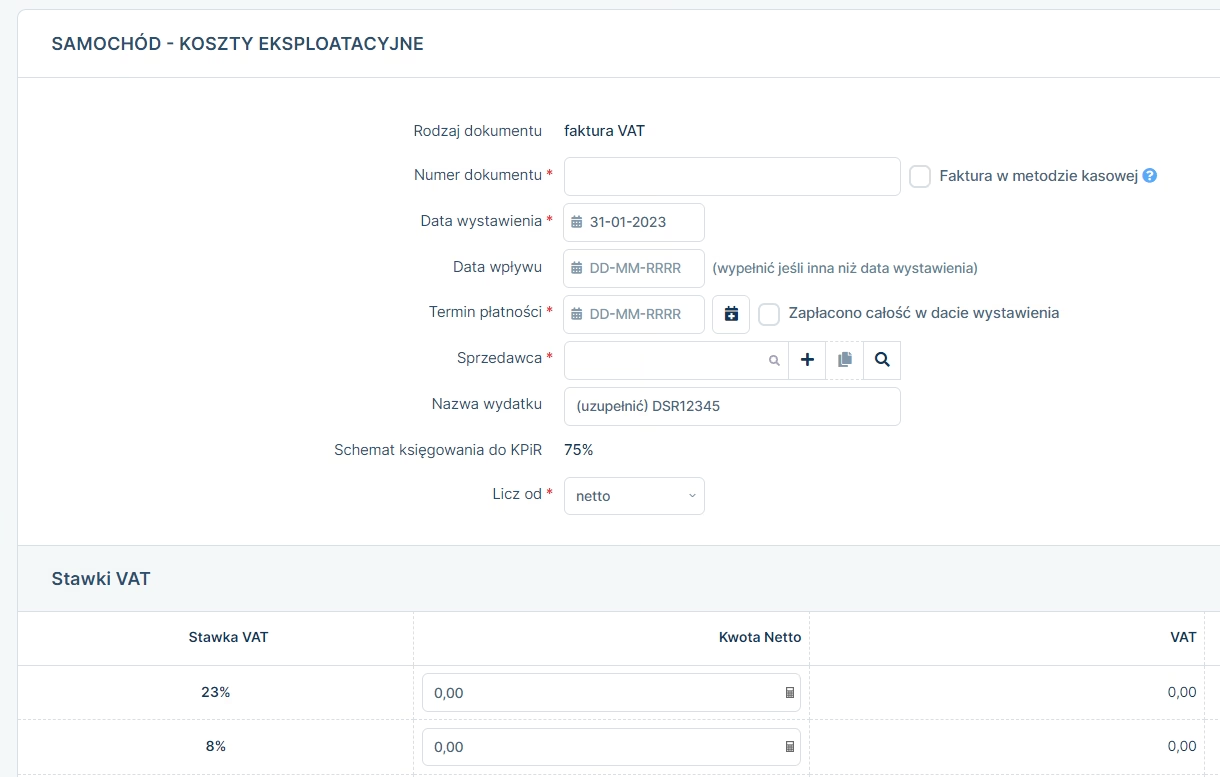

Najbardziej preferowaną i najbezpieczniejszą formą dokumentowania opłat parkingowych jest faktura VAT. W przypadku regularnego korzystania z parkingów, warto postarać się o wystawienie faktury na dane firmy. Fakturę można uzyskać, kontaktując się z obsługą parkingu lub administratorem systemu parkingowego. Warto pamiętać, że paragon z numerem NIP nabywcy, jeśli jego wartość nie przekracza 450 zł brutto (lub 100 euro), jest traktowany jako faktura uproszczona i również może być podstawą do księgowania kosztów.

W systemach księgowych online, takich jak ifirma.pl, fakturę za parking można zaksięgować w następujący sposób:

- Przejdź do zakładki Pojazdy.

- Wybierz opcję Dodaj koszt pojazdu.

- Wybierz kategorię Inne koszty, a następnie Faktura.

- Wypełnij formularz, wprowadzając:

- Numer dokumentu – numer faktury.

- Data wystawienia – data wystawienia faktury.

- Zaznacz opcję Zapłacono całość w dacie wystawienia, jeśli faktura została opłacona w dniu wystawienia.

- Sprzedawca – dane sprzedawcy z faktury.

- Nazwa wydatku – np. Opłata za parking.

- Schemat księgowania do KPiR – wybierz odpowiedni schemat (100%, 75% lub 20%) w zależności od rodzaju pojazdu i zasad odliczeń.

- Licz od – wybierz netto lub brutto.

- Kwota – kwota zgodnie z fakturą.

Księgowanie na podstawie paragonu z NIP (faktury uproszczonej)

Jak wspomniano wcześniej, paragon fiskalny z numerem NIP nabywcy do kwoty 450 zł brutto jest traktowany jak faktura uproszczona. Jeśli posiadasz paragon za parking z NIP-em, możesz go zaksięgować podobnie jak fakturę. W systemie ifirma.pl, w zakładce Pojazdy, wybierając Dodaj koszt pojazdu, Inne koszty, a następnie Faktura, możesz wprowadzić dane z paragonu uproszczonego.

Księgowanie na podstawie biletu lub dowodu wewnętrznego

W sytuacjach, gdy uzyskanie faktury VAT jest niemożliwe, a nie posiadasz paragonu z NIP, opłatę za parking można zaksięgować na podstawie dowodu wewnętrznego lub samego biletu parkingowego. Należy jednak pamiętać, że księgowanie na podstawie dowodu wewnętrznego lub biletu nie daje możliwości odliczenia podatku VAT.

Dowód wewnętrzny powinien być wystawiony poza systemem księgowym i zawierać co najmniej:

- Numer dowodu wewnętrznego.

- Datę wystawienia.

- Dane firmy.

- Opis operacji gospodarczej (np. Opłata za parking w dniu...).

- Kwotę wydatku.

- Podpis osoby sporządzającej.

W systemie ifirma.pl, koszt na podstawie dowodu wewnętrznego lub biletu wprowadza się przez zakładkę:

- Pojazdy.

- Dodaj koszt pojazdu.

- Inne koszty.

- Inny.

- W formularzu wybierz Rodzaj dokumentu – Bilet.

- Wprowadź Numer dokumentu – numer biletu lub numer dowodu wewnętrznego.

- Wprowadź Datę wystawienia.

- Zaznacz opcję Zapłacono całość w dacie wystawienia.

- Wprowadź Nazwę wydatku.

- Wybierz Schemat księgowania do KPiR.

- Wprowadź Kwotę.

Bilety parkingowe z danego miesiąca można podpiąć pod jeden zbiorczy dowód wewnętrzny i wprowadzić w systemie jedną, zsumowaną kwotą na koniec miesiąca, co ułatwia ewidencję.

Czy bilet parkingowy musi zawierać NIP?

Bilet parkingowy generowany przez automat parkingowy zazwyczaj nie zawiera numeru NIP nabywcy i nie musi go zawierać. Sprzedaż usług parkingowych za pomocą automatów płatniczych jest zwolniona z obowiązku ewidencjonowania na kasie rejestrującej, dlatego nie ma wymogu umieszczania NIP na bilecie parkingowym. Jednak, jeśli przedsiębiorca chce otrzymać fakturę VAT za usługę parkingową, powinien ubiegać się o jej wystawienie u sprzedawcy, podając swoje dane, w tym numer NIP.

Odliczenie VAT od opłat parkingowych

Prawo do odliczenia podatku VAT od opłat parkingowych przysługuje przedsiębiorcom, którzy wykorzystują pojazd w działalności opodatkowanej VAT i posiadają odpowiedni dokument. Zasadniczo, dokumentem uprawniającym do odliczenia VAT jest faktura VAT. Paragon z NIP do kwoty 450 zł brutto również umożliwia odliczenie VAT jako faktura uproszczona.

W przypadku księgowania opłaty parkingowej na podstawie biletu parkingowego lub dowodu wewnętrznego, odliczenie VAT nie jest możliwe. Dlatego, jeśli przedsiębiorca chce odliczyć VAT, powinien zawsze dążyć do uzyskania faktury VAT lub paragonu z NIP.

W deklaracji VAT-7 nabycie usług parkingowych z faktury VAT wykazuje się w pozycji Nabycie towarów i usług pozostałych – wartość netto w poz. 45 i podatek naliczony w poz. 46.

Koszty parkingu a samochód prywatny w działalności

Warto pamiętać, że od stycznia 2019 roku, przedsiębiorcy wykorzystujący prywatny samochód w działalności gospodarczej mogą zaliczyć do kosztów podatkowych tylko 20% wydatków związanych z bieżącą eksploatacją, w tym opłat parkingowych. Ograniczenie to dotyczy samochodów osobowych niewprowadzonych do ewidencji środków trwałych firmy.

Podsumowanie

Bilet parkingowy nie jest fakturą VAT, ale może być podstawą do zaksięgowania kosztu parkingu w firmie, szczególnie w połączeniu z dowodem wewnętrznym. Aby odliczyć podatek VAT od opłat parkingowych, należy uzyskać fakturę VAT lub paragon z NIP (fakturę uproszczoną). W przypadku braku faktury lub paragonu z NIP, koszt można zaksięgować na podstawie dowodu wewnętrznego lub biletu, jednak bez możliwości odliczenia VAT. Dla celów księgowych i VAT, zawsze preferowane jest uzyskanie faktury VAT, co zapewnia pełną dokumentację i możliwość skorzystania z odliczenia podatku.

FAQ – Najczęściej zadawane pytania

- Czy mogę odliczyć VAT z biletu parkingowego?

- Nie, co do zasady nie można odliczyć VAT bezpośrednio z biletu parkingowego. Aby odliczyć VAT, potrzebna jest faktura VAT lub paragon z NIP (faktura uproszczona).

- Co zrobić, jeśli nie mogę uzyskać faktury za parking?

- Jeśli nie możesz uzyskać faktury, możesz zaksięgować koszt na podstawie dowodu wewnętrznego lub biletu parkingowego, ale nie będziesz mógł odliczyć VAT.

- Czy paragon z NIP za parking jest wystarczający?

- Tak, paragon z NIP do kwoty 450 zł brutto (lub 100 euro) jest traktowany jako faktura uproszczona i jest wystarczający do zaksięgowania kosztu i odliczenia VAT.

- Gdzie w deklaracji VAT-7 wykazać zakup usług parkingowych?

- Zakup usług parkingowych z faktury VAT wykazuje się w deklaracji VAT-7 w pozycji Nabycie towarów i usług pozostałych (poz. 45 i 46).

- Czy muszę zawsze prosić o fakturę za parking?

- Jeśli chcesz odliczyć VAT, powinieneś prosić o fakturę VAT lub upewnić się, że paragon zawiera Twój NIP. Jeśli odliczenie VAT nie jest priorytetem, bilet parkingowy z dowodem wewnętrznym również może być wystarczający do zaksięgowania kosztu.

Podstawa prawna: §2 w powiązaniu z poz. 40 załącznika do rozporządzenia Ministra Finansów z 28 grudnia 2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących, art. 86 ust. 1 i ust. 2, art. 106b ust. 5, art. 111 ust. 1 ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług.

Autor: Na podstawie informacji z ifirma.pl i przepisów prawa podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Bilet parkingowy a faktura - jak księgować opłaty?, możesz odwiedzić kategorię Księgowość.