20/04/2024

Prowadzenie księgowości w firmie, niezależnie od jej wielkości, wymaga skrupulatności i znajomości podstawowych zasad. Jednym z kluczowych elementów jest bilans otwarcia. Stanowi on fundament dla dalszych operacji finansowych i rzutuje na całą sprawozdawczość przedsiębiorstwa. Współpraca z profesjonalnym biurem księgowym może znacząco ułatwić to zadanie, zapewniając nie tylko poprawność, ale i optymalizację procesów księgowych.

https://www.youtube.com/watch?v=w2TF1rwrork

- Czym jest bilans otwarcia? Definicja i znaczenie

- Kiedy sporządza się bilans otwarcia? Okoliczności i terminy

- Elementy bilansu otwarcia: Aktywa i Pasywa

- Jak sporządzić bilans otwarcia krok po kroku? Praktyczny przewodnik

- Regulacje prawne dotyczące bilansu otwarcia w Polsce

- Data bilansu otwarcia: Kluczowy moment w czasie

- Częste błędy przy sporządzaniu bilansu otwarcia i jak ich uniknąć

- Bilans otwarcia a oprogramowanie księgowe: Ułatwienie i automatyzacja

- Korzyści ze współpracy z biurem księgowym przy sporządzaniu bilansu otwarcia

- Podsumowanie: Bilans otwarcia jako fundament finansów firmy

Czym jest bilans otwarcia? Definicja i znaczenie

Bilans otwarcia, zwany również bilansem początkowym, to zestawienie aktywów i pasywów przedsiębiorstwa sporządzane na dzień rozpoczęcia działalności lub na początek nowego okresu rozliczeniowego. Jest to pierwsze, fundamentalne sprawozdanie finansowe w danym okresie, które odzwierciedla stan majątku firmy i źródeł jego finansowania w konkretnym momencie. Można go porównać do zdjęcia stanu finansowego firmy na starcie.

Jego znaczenie jest nieocenione, ponieważ:

- Stanowi punkt wyjścia dla wszystkich kolejnych operacji księgowych.

- Umożliwia ocenę sytuacji majątkowej firmy na początku okresu.

- Jest niezbędny do prawidłowego prowadzenia ksiąg rachunkowych.

- Jest wymagany przez przepisy prawa dla podmiotów prowadzących pełną księgowość.

Bez prawidłowo sporządzonego bilansu otwarcia, dalsze prowadzenie księgowości i sporządzanie sprawozdań finansowych może być utrudnione, a nawet niemożliwe. Jest to więc absolutna podstawa dla każdej firmy.

Kiedy sporządza się bilans otwarcia? Okoliczności i terminy

Bilans otwarcia sporządza się w dwóch głównych sytuacjach:

- Na dzień rozpoczęcia działalności gospodarczej. Dotyczy to nowo zakładanych firm, które muszą na starcie określić swój majątek i źródła jego finansowania.

- Na początek każdego nowego okresu sprawozdawczego. Najczęściej jest to 1 stycznia każdego roku, jeśli rok obrotowy pokrywa się z rokiem kalendarzowym. W tym przypadku, bilans otwarcia jest zazwyczaj identyczny z bilansem zamknięcia poprzedniego roku.

- Przy zmianie formy prawnej przedsiębiorstwa. Przekształcenie firmy w inną formę prawną również wymaga sporządzenia bilansu otwarcia, aby odzwierciedlić zmiany w strukturze majątku i kapitału.

Warto pamiętać, że termin sporządzenia bilansu otwarcia jest ściśle związany z datą rozpoczęcia działalności lub rozpoczęcia nowego okresu sprawozdawczego. Należy go przygotować niezwłocznie po zaistnieniu tych okoliczności.

Elementy bilansu otwarcia: Aktywa i Pasywa

Bilans otwarcia, jak każdy bilans, składa się z dwóch podstawowych części: aktywów i pasywów. Zgodnie z zasadą podwójnego zapisu, suma aktywów musi być zawsze równa sumie pasywów.

Aktywa w bilansie otwarcia

Aktywa to inaczej majątek przedsiębiorstwa, czyli wszystko to, co firma posiada i co ma wartość ekonomiczną. Aktywa dzielimy na:

- Aktywa trwałe: Majątek, który jest wykorzystywany w firmie przez okres dłuższy niż 12 miesięcy. Zalicza się do nich m.in.:

- Wartości niematerialne i prawne: np. patenty, licencje, oprogramowanie.

- Rzeczowe aktywa trwałe: np. budynki, maszyny, urządzenia, środki transportu.

- Należności długoterminowe: np. pożyczki udzielone na okres dłuższy niż rok.

- Inwestycje długoterminowe: np. udziały i akcje w innych spółkach, nieruchomości inwestycyjne.

- Aktywa obrotowe: Majątek, który jest przeznaczony do zużycia, sprzedaży lub spieniężenia w ciągu 12 miesięcy. Zalicza się do nich m.in.:

- Zapasy: np. materiały, towary, produkty gotowe.

- Należności krótkoterminowe: np. należności od odbiorców za sprzedane towary i usługi.

- Inwestycje krótkoterminowe: np. papiery wartościowe przeznaczone do szybkiej sprzedaży, lokaty krótkoterminowe.

- Środki pieniężne: gotówka w kasie i na rachunkach bankowych.

Pasywa w bilansie otwarcia

Pasywa to źródła finansowania majątku przedsiębiorstwa. Pokazują, skąd pochodzą środki na sfinansowanie aktywów. Pasywa dzielimy na:

- Kapitał własny: Środki wniesione przez właścicieli firmy oraz wypracowane zyski. Obejmuje m.in.:

- Kapitał podstawowy: Wkład właścicieli firmy.

- Kapitał zapasowy: Zyski zatrzymane w przedsiębiorstwie.

- Zysk (strata) z lat ubiegłych: Wynik finansowy z poprzednich lat.

- Zysk (strata) netto: Wynik finansowy bieżącego okresu (w bilansie otwarcia na początek roku będzie to zysk/strata z roku poprzedniego przeniesiona z bilansu zamknięcia).

- Zobowiązania i rezerwy na zobowiązania: Źródła finansowania pochodzące z kapitału obcego, czyli długi firmy. Obejmują m.in.:

- Zobowiązania długoterminowe: np. kredyty bankowe długoterminowe, obligacje.

- Zobowiązania krótkoterminowe: np. zobowiązania wobec dostawców, zobowiązania z tytułu podatków i ubezpieczeń społecznych, kredyty krótkoterminowe.

- Rezerwy na zobowiązania: Środki odłożone na przyszłe, pewne lub prawdopodobne zobowiązania, których kwota lub termin wymagalności nie są jeszcze dokładnie znane.

Jak sporządzić bilans otwarcia krok po kroku? Praktyczny przewodnik

Sporządzenie bilansu otwarcia wymaga dokładności i systematyczności. Poniżej przedstawiamy krok po kroku proces jego przygotowania:

- Zidentyfikuj wszystkie aktywa i pasywa firmy. Sporządź listę wszystkich składników majątku (aktywów) i źródeł ich finansowania (pasywów). Dokładnie przeanalizuj dokumenty, takie jak umowy, faktury, wyciągi bankowe.

- Wyceń aktywa i pasywa. Ustal wartość każdego składnika majątku i zobowiązania. Wycena powinna być zgodna z zasadami rachunkowości. Najczęściej stosuje się zasadę wartości godziwej lub wartości historycznej.

- Zaklasyfikuj aktywa i pasywa. Przyporządkuj każdy składnik do odpowiedniej kategorii aktywów (trwałe lub obrotowe) i pasywów (kapitał własny lub zobowiązania).

- Uporządkuj aktywa i pasywa w bilansie. Ułóż aktywa i pasywa w odpowiedniej strukturze bilansu. Aktywa zazwyczaj prezentuje się w kolejności rosnącej płynności, a pasywa w kolejności rosnącej wymagalności.

- Sprawdź równowagę bilansową. Upewnij się, że suma aktywów jest równa sumie pasywów. Jest to fundamentalna zasada bilansu. Jeśli suma się nie zgadza, należy ponownie przeanalizować dane i poszukać błędów.

- Wprowadź bilans otwarcia do ksiąg rachunkowych. Zaksięguj bilans otwarcia w systemie księgowym. Użyj kont syntetycznych i analitycznych, aby zapewnić szczegółowość zapisów.

W przypadku nowo zakładanej firmy, kluczowe jest prawidłowe określenie wkładu właścicieli (kapitału podstawowego) oraz wartości majątku wniesionego do firmy. W przypadku kontynuacji działalności, bilans otwarcia jest tworzony na podstawie bilansu zamknięcia z poprzedniego roku.

Regulacje prawne dotyczące bilansu otwarcia w Polsce

Podstawowym aktem prawnym regulującym zasady sporządzania bilansu otwarcia w Polsce jest Ustawa o rachunkowości z dnia 29 września 1994 r. Szczególnie istotny jest artykuł 46 tej ustawy, który określa ogólne zasady sporządzania bilansu, w tym m.in.:

- Wymagania dotyczące prezentacji aktywów i pasywów.

- Zasady wyceny składników bilansu.

- Wzory bilansów dla różnych typów jednostek.

Ustawa o rachunkowości zawiera również załączniki, które prezentują szczegółowe wzory bilansów dla różnych rodzajów przedsiębiorstw (np. załącznik nr 1 dla jednostek innych niż banki i zakłady ubezpieczeń, załącznik nr 4 dla jednostek mikro, załącznik nr 5 dla jednostek małych). Korzystanie z właściwego wzoru jest kluczowe dla prawidłowości sprawozdania.

Ponadto, istotne są również Krajowe Standardy Rachunkowości (KSR), które doprecyzowują i interpretują przepisy Ustawy o rachunkowości, dostarczając szczegółowych wytycznych dotyczących różnych aspektów rachunkowości, w tym również sporządzania bilansu otwarcia.

Data bilansu otwarcia: Kluczowy moment w czasie

Data bilansu otwarcia jest niezwykle istotna, ponieważ określa moment, na który przedstawiana jest sytuacja finansowa firmy. Zależy ona od okoliczności sporządzania bilansu:

- Dla nowo zakładanej firmy: Data bilansu otwarcia to data rozpoczęcia działalności gospodarczej, określona w dokumentach rejestracyjnych firmy.

- Na początek nowego roku obrotowego: Data bilansu otwarcia to pierwszy dzień nowego roku obrotowego, np. 1 stycznia, jeśli rok obrotowy pokrywa się z rokiem kalendarzowym.

- Przy zmianie formy prawnej: Data bilansu otwarcia to dzień zmiany formy prawnej przedsiębiorstwa.

Ważne jest, aby data bilansu otwarcia była jednoznacznie określona i zgodna z dokumentacją firmy. Błędy w dacie bilansu mogą prowadzić do nieprawidłowości w księgowości i sprawozdawczości finansowej.

Częste błędy przy sporządzaniu bilansu otwarcia i jak ich uniknąć

Sporządzanie bilansu otwarcia, choć wydaje się proste, może być źródłem błędów, szczególnie dla osób bez doświadczenia w księgowości. Do najczęstszych błędów należą:

- Nieprawidłowa wycena aktywów i pasywów. Stosowanie niewłaściwych metod wyceny lub pominięcie aktualizacji wartości majątku może zniekształcić obraz sytuacji finansowej firmy.

- Błędy w klasyfikacji aktywów i pasywów. Nieprawidłowe przyporządkowanie składników majątku i zobowiązań do odpowiednich kategorii (np. aktywa trwałe zamiast obrotowych) może wpłynąć na strukturę bilansu i wskaźniki finansowe.

- Pominięcie niektórych składników aktywów lub pasywów. Zapomnienie o ujęciu wszystkich elementów majątku i źródeł jego finansowania prowadzi do niekompletnego i nierzetelnego bilansu.

- Brak równowagi bilansowej. Suma aktywów nie równa się sumie pasywów, co wskazuje na błąd w obliczeniach lub zapisach.

- Nieaktualne dane. Wykorzystanie nieaktualnych danych finansowych, np. z poprzednich okresów, zamiast aktualnych na dzień bilansowy.

Aby uniknąć tych błędów, warto:

- Dokładnie przeanalizować wszystkie dokumenty finansowe.

- Skorzystać z pomocy profesjonalnego księgowego lub biura rachunkowego.

- Używać programów księgowych, które automatyzują proces sporządzania bilansu i pomagają uniknąć błędów rachunkowych.

- Sprawdzić bilans otwarcia przed jego zatwierdzeniem i wprowadzeniem do ksiąg rachunkowych.

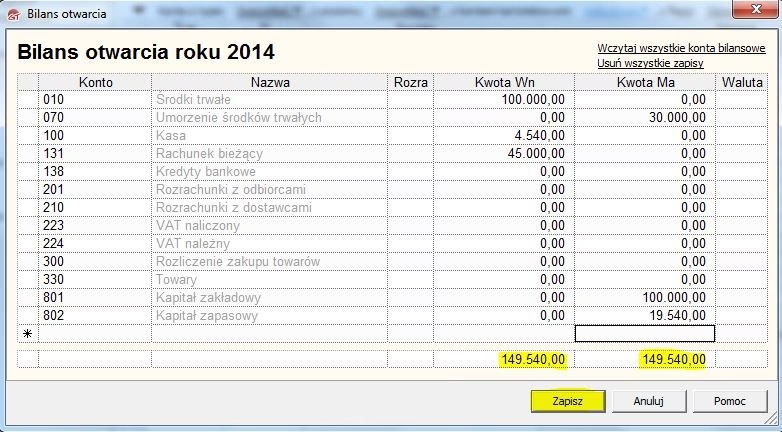

Bilans otwarcia a oprogramowanie księgowe: Ułatwienie i automatyzacja

Współczesne oprogramowanie księgowe znacząco ułatwia proces sporządzania bilansu otwarcia. Programy księgowe oferują szereg funkcji, które automatyzują wiele czynności i minimalizują ryzyko błędów, m.in.:

- Automatyczne generowanie struktury bilansu. Programy posiadają wbudowane wzory bilansów zgodne z przepisami prawa, co eliminuje konieczność ręcznego tworzenia struktury.

- Import danych z poprzednich okresów. W przypadku kontynuacji działalności, programy mogą automatycznie przenieść dane z bilansu zamknięcia poprzedniego roku do bilansu otwarcia nowego roku.

- Kontrola równowagi bilansowej. Programy na bieżąco kontrolują, czy suma aktywów jest równa sumie pasywów, i informują o ewentualnych rozbieżnościach.

- Możliwość generowania raportów i zestawień. Programy umożliwiają tworzenie różnych raportów i zestawień na podstawie danych z bilansu otwarcia, co ułatwia analizę sytuacji finansowej firmy.

- Integracja z innymi modułami księgowymi. Bilans otwarcia jest automatycznie integrowany z innymi modułami programu, takimi jak księga główna, rejestry VAT, co zapewnia spójność danych w całym systemie księgowym.

Wykorzystanie oprogramowania księgowego nie tylko przyspiesza proces sporządzania bilansu otwarcia, ale również zwiększa jego dokładność i rzetelność.

Korzyści ze współpracy z biurem księgowym przy sporządzaniu bilansu otwarcia

Dla wielu przedsiębiorców, szczególnie tych, którzy dopiero rozpoczynają działalność lub nie posiadają doświadczenia w księgowości, współpraca z biurem księgowym może być nieoceniona pomocą przy sporządzaniu bilansu otwarcia. Profesjonalne biuro rachunkowe oferuje:

- Wiedzę i doświadczenie. Księgowi w biurach rachunkowych posiadają wiedzę z zakresu rachunkowości i przepisów prawa, co gwarantuje prawidłowe sporządzenie bilansu.

- Pomoc w identyfikacji i wycenie aktywów i pasywów. Księgowi pomogą prawidłowo zidentyfikować wszystkie składniki majątku i zobowiązania oraz dokonać ich wyceny zgodnie z obowiązującymi zasadami.

- Doradztwo w zakresie struktury bilansu. Biuro rachunkowe doradzi, jak najlepiej ustrukturyzować bilans otwarcia, aby był przejrzysty i informatywny.

- Wsparcie w korzystaniu z oprogramowania księgowego. Biura rachunkowe często pracują na nowoczesnym oprogramowaniu księgowym i mogą pomóc w jego wykorzystaniu do sporządzenia bilansu otwarcia.

- Oszczędność czasu i uniknięcie błędów. Powierzenie sporządzenia bilansu otwarcia profesjonalistom pozwala przedsiębiorcy zaoszczędzić czas i uniknąć kosztownych błędów.

Współpraca z biurem księgowym to inwestycja w bezpieczeństwo i prawidłowość księgowości firmy, a bilans otwarcia jest doskonałym przykładem, gdzie profesjonalna pomoc jest szczególnie wartościowa.

Podsumowanie: Bilans otwarcia jako fundament finansów firmy

Bilans otwarcia jest nie tylko formalnym wymogiem prawnym, ale przede wszystkim fundamentalnym elementem prawidłowej księgowości i sprawozdawczości finansowej każdego przedsiębiorstwa. Jego prawidłowe sporządzenie stanowi solidną podstawę dla dalszego prowadzenia ksiąg rachunkowych, analizy sytuacji finansowej firmy i podejmowania strategicznych decyzji biznesowych. Zrozumienie zasad jego tworzenia, dbałość o dokładność danych oraz ewentualne skorzystanie z profesjonalnej pomocy biura księgowego to klucz do sukcesu w zarządzaniu finansami firmy.

Jeśli chcesz poznać inne artykuły podobne do Bilans otwarcia: Kluczowy element księgowości, możesz odwiedzić kategorię Księgowość.