17/01/2024

Bilans banku centralnego to fundamentalne narzędzie analityczne w świecie finansów i ekonomii. Jest to szczegółowe sprawozdanie finansowe, które odzwierciedla aktywa i pasywa banku centralnego na dany moment. Zrozumienie bilansu banku centralnego jest kluczowe dla każdego, kto chce śledzić politykę pieniężną, stabilność finansową i ogólną kondycję gospodarki.

- Czym Jest Bilans Banku Centralnego?

- Bilans Banku Centralnego Stanów Zjednoczonych (Federal Reserve) – Przykład

- Tabela 1: Czynniki Wpływające na Salda Rezerw Instytucji Depozytowych

- Tabela 1A: Pozycje Memorandowe

- Tabela 2: Podział Terminów Zapadalności Papierów Wartościowych, Kredytów i Wybranych Innych Aktywów i Pasywów

- Tabela 3: Informacje Uzupełniające o Papierach Wartościowych Zabezpieczonych Hipoteką (MBS)

- Tabela 4: Informacje o Kontach Głównych LLC Udogodnień Kredytowych

- Tabela 5: Skonsolidowane Sprawozdanie o Stanie Wszystkich Banków Rezerwy Federalnej

- Tabela 6: Sprawozdanie o Stanie Każdego Banku Rezerwy Federalnej

- Tabela 7: Zabezpieczenie Banknotów Rezerwy Federalnej: Rachunki Agentów Rezerwy Federalnej

- Znaczenie Bilansu Banku Centralnego

- Wynagrodzenie Prezesa Banku Centralnego (Marginalnie)

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym Jest Bilans Banku Centralnego?

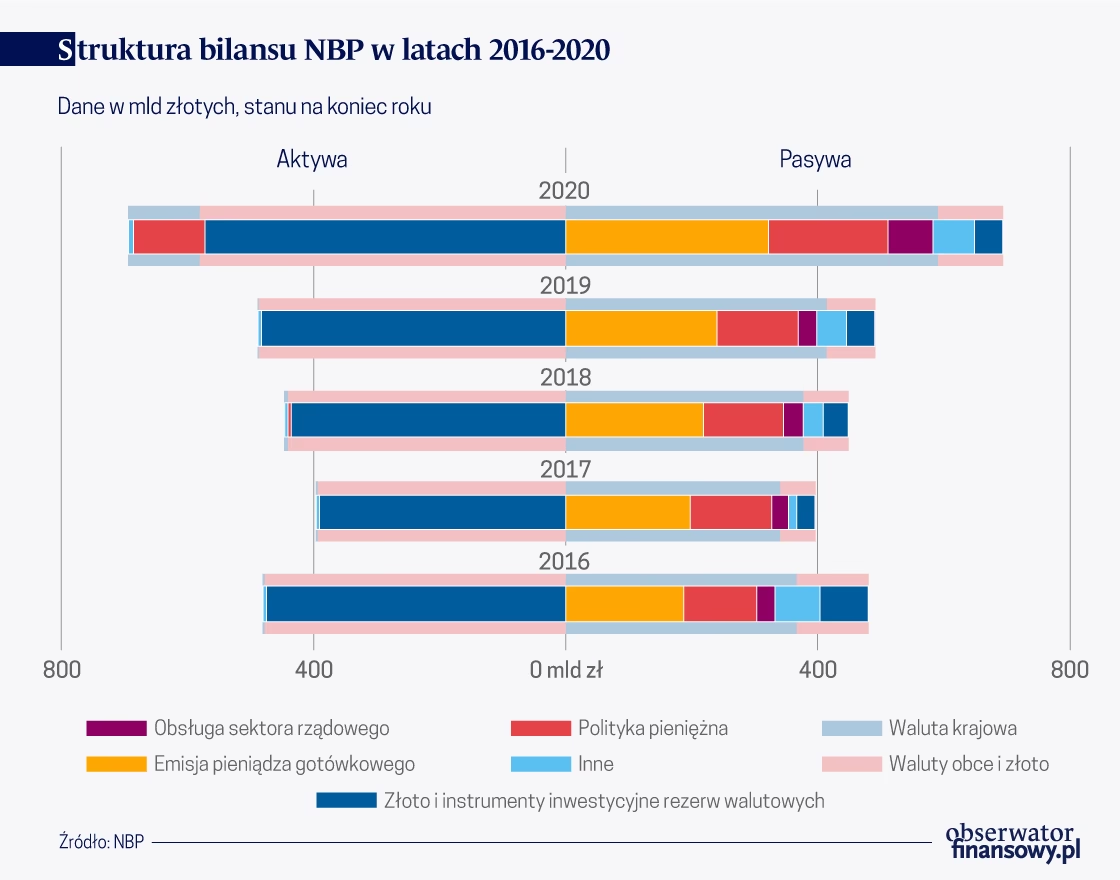

Bilans banku centralnego to zestawienie aktywów, pasywów i kapitału własnego banku centralnego na konkretny dzień. Podobnie jak bilans każdej innej instytucji finansowej, bilans banku centralnego musi być zrównoważony, co oznacza, że suma aktywów zawsze musi równać się sumie pasywów i kapitału własnego. Jest to swoiste zdjęcie finansowe banku centralnego, ukazujące stan jego zasobów i zobowiązań.

Aktywa bilansu banku centralnego reprezentują to, co bank centralny posiada. Mogą to być rezerwy złota i walut obcych, papiery wartościowe (np. obligacje rządowe), kredyty udzielone bankom komercyjnym oraz inne aktywa. Aktywa te są wykorzystywane przez bank centralny do realizacji jego funkcji, takich jak prowadzenie polityki pieniężnej i utrzymanie stabilności finansowej.

Pasywa bilansu banku centralnego odzwierciedlają zobowiązania banku centralnego. Do najważniejszych pasywów należą banknoty i monety w obiegu, depozyty banków komercyjnych w banku centralnym (rezerwy obowiązkowe i rezerwy nadwyżkowe) oraz depozyty rządu. Pasywa te stanowią źródło finansowania aktywów banku centralnego.

Bilans Banku Centralnego Stanów Zjednoczonych (Federal Reserve) – Przykład

Aby lepiej zrozumieć strukturę i znaczenie bilansu banku centralnego, przyjrzyjmy się bilansowi Systemu Rezerwy Federalnej (Federal Reserve – Fed), banku centralnego Stanów Zjednoczonych. Fed regularnie publikuje swoje sprawozdanie finansowe, znane jako H.4.1, które dostarcza szczegółowych informacji o jego aktywach i pasywach.

Sprawozdanie H.4.1 składa się z kilku tabel, z których każda dostarcza unikalnych informacji. Poniżej omówimy najważniejsze z nich:

Tabela 1: Czynniki Wpływające na Salda Rezerw Instytucji Depozytowych

Tabela 1, zatytułowana „Factors Affecting Reserve Balances of Depository Institutions”, prezentuje czynniki, które zasilają i pochłaniają salda rezerw, a także poziom sald rezerw. Salda rezerw to środki, które instytucje depozytowe (banki komercyjne) utrzymują na depozytach w Fed w celu spełnienia wymogów rezerwy obowiązkowej oraz środki utrzymywane ponad te wymogi. Chociaż Tabela 1 nie jest bilansem sensu stricto, jest ona w dużej mierze oparta na elementach bilansu Fed, a także uwzględnia pewne pozycje z bilansu Skarbu Państwa, które wpływają na podaż sald rezerw.

W przeszłości poziom sald rezerw był kluczowy dla zrozumienia skutków operacji otwartego rynku. Obecnie Tabela 1 jest interesująca, ponieważ przedstawia szczegółowy podział aktywów posiadanych przez Fed. Te aktywa obejmują:

- Papiery skarbowe, agencyjne i papiery wartościowe zabezpieczone hipoteką (MBS): Te papiery wartościowe stanowią znaczną część aktywów Fed i są wykorzystywane do realizacji polityki pieniężnej poprzez operacje otwartego rynku.

- Kredyty dyskontowe: Kredyty udzielane bankom komercyjnym przez okno dyskontowe Fed.

- Pożyczki dla innych instytucji: Pożyczki udzielane innym instytucjom finansowym, w tym pożyczki w ramach programów awaryjnych.

- Aktywa spółek z ograniczoną odpowiedzialnością (LLC): Aktywa LLC, które zostały skonsolidowane w bilansie Fed, utworzonych w celu wsparcia rynków finansowych w czasie kryzysów.

- Rezerwy walutowe: Rezerwy walut obcych związane z umowami swapów walutowych z innymi bankami centralnymi.

Tabela 1A: Pozycje Memorandowe

Tabela 1A, „Memorandum Items”, prezentuje wybrane pozycje, które nie wpływają bezpośrednio na aktywa i pasywa Fed, ale są związane z ważnymi rolami, jakie Fed pełni. Na przykład, Federal Reserve Bank of New York działa jako depozytariusz papierów wartościowych w imieniu zagranicznych instytucji oficjalnych i międzynarodowych. Analitycy rynkowi często obserwują trendy w tych danych, aby ocenić zagraniczny popyt na amerykańskie papiery skarbowe i agencyjne. Tabela ta prezentuje również informacje o papierach wartościowych pożyczanych przez Fed w ramach programów pożyczek papierów wartościowych. Fed pożycza papiery wartościowe ze swojego portfela papierów skarbowych i agencyjnych w celu wspierania efektywnego i płynnego handlu na rynku tych papierów. Kiedy papiery wartościowe są pożyczane, nadal są wykazywane jako aktywa Fed, ponieważ Fed zachowuje ich własność.

Tabela 2: Podział Terminów Zapadalności Papierów Wartościowych, Kredytów i Wybranych Innych Aktywów i Pasywów

Tabela 2, „Maturity Distribution of Securities, Loans, and Selected Other Assets and Liabilities”, prezentuje terminy zapadalności posiadanych papierów wartościowych i udzielonych kredytów. Spełnia ona ustawowy wymóg publikowania przez Fed terminów zapadalności posiadanych aktywów, co jest ważne dla zrozumienia profilu ryzyka stopy procentowej bilansu Fed.

Tabela 3: Informacje Uzupełniające o Papierach Wartościowych Zabezpieczonych Hipoteką (MBS)

Tabela 3, „Supplemental Information on Mortgage-Backed Securities”, dostarcza dodatkowych informacji o zakupach papierów wartościowych zabezpieczonych hipoteką (MBS). Zakupy MBS były ważnym elementem polityki monetarnej Fed, szczególnie w okresach kryzysów finansowych, mającym na celu wsparcie rynku mieszkaniowego i obniżenie długoterminowych stóp procentowych.

Tabela 4: Informacje o Kontach Głównych LLC Udogodnień Kredytowych

Tabela 4, „Information on Principal Accounts of Credit Facilities LLC”, dostarcza dodatkowych informacji o kontach głównych spółek z ograniczoną odpowiedzialnością (LLC) utworzonych w celu udzielania udogodnień kredytowych. Tabela ta zawiera informacje o niespłaconej kwocie głównej kredytów udzielonych LLC przez Federal Reserve Bank of Boston, informacje o portfelu netto LLC udogodnień kredytowych, w tym o niespłaconych kwotach zakupów aktywów udogodnień, wkładach Skarbu Państwa i innych aktywach. LLC te były instrumentem nadzwyczajnych działań Fed w odpowiedzi na kryzysy finansowe.

Tabela 5: Skonsolidowane Sprawozdanie o Stanie Wszystkich Banków Rezerwy Federalnej

Tabela 5, „Consolidated Statement of Condition of All Federal Reserve Banks”, prezentuje bilans Systemu Rezerwy Federalnej. Pierwsza strona Tabeli 5 przedstawia aktywa posiadane przez Fed, które w dużej mierze pokrywają się z czynnikami zasilającymi salda rezerw z Tabeli 1. Druga strona przedstawia pasywa Fed. Banknoty Rezerwy Federalnej (dolar amerykański w obiegu) to pierwsze wymienione pasywo, które historycznie było największym pasywem. Instytucje depozytowe utrzymują salda na depozytach w Fed, które są wykazywane jako depozyty terminowe lub inne depozyty instytucji depozytowych. Depozyt terminowy to depozyt z określoną datą zapadalności. Salda utrzymywane na depozytach terminowych różnią się od sald utrzymywanych na rachunku bieżącym; salda utrzymywane na depozytach terminowych nie mogą być wykorzystywane do spełnienia wymogu rezerwy obowiązkowej ani do rozliczeń płatności. Przedstawiony jest również rachunek ogólny Skarbu Państwa USA, z którego Skarb Państwa dokonuje większości swoich płatności.

Tabela 5 zawiera również konta kapitałowe Fed. Każdy bank członkowski Fed jest zobowiązany prawnie do subskrybowania akcji swojego lokalnego Banku Rezerwy Federalnej w wysokości równej 6% jego kapitału wpłaconego i nadwyżki. Banki członkowskie o skonsolidowanych aktywach mniejszych niż 10 miliardów dolarów, rocznie korygowane o inflację, otrzymują ustawową dywidendę w wysokości 6%, a banki członkowskie o skonsolidowanych aktywach większych niż ta kwota otrzymują stawkę dywidendy równą mniejszej z 10-letniej stopy obligacji skarbowych na ostatniej aukcji przed wypłatą dywidendy i 6%. Z wymogu kapitałowego dla banków członkowskich połowa musi zostać wpłacona do Fed, a połowa pozostaje na wezwanie Rady Gubernatorów. Ustawa o Rezerwie Federalnej wymaga, aby łączna nadwyżka Banku Rezerwy Federalnej nie przekraczała limitu. Po pokryciu kosztów operacyjnych, wypłacie dywidend i kwoty niezbędnej do utrzymania limitu nadwyżki, wszelkie pozostałe dochody netto są przekazywane do Skarbu Państwa USA. Roczny raport Fed przedstawia skumulowane płatności na rzecz Skarbu Państwa jako „Przekazy dochodów do Skarbu Państwa”. Tabela statystyczna 10 w tym raporcie przedstawia przekazy według Banku Rezerwy Federalnej, a tabela 11 przedstawia dane historyczne dotyczące przekazów.

Tabela 6: Sprawozdanie o Stanie Każdego Banku Rezerwy Federalnej

Tabela 6, „Statement of Condition of Each Federal Reserve Bank”, dostarcza danych dla każdego Banku Rezerwy Federalnej z osobna. Konto rozliczeń międzydystryktowych odzwierciedla rozliczenia transakcji między Bankami Rezerwy Federalnej oraz transakcji, które obejmują rachunki instytucji depozytowych prowadzone przez inne Banki Rezerwy Federalnej, takie jak Fedwire funds, czeki i transakcje ACH. Papiery wartościowe utrzymywane na Rachunku Operacji Otwartego Rynku Systemu są alokowane pomiędzy Banki Rezerwy Federalnej, z grubsza proporcjonalnie do wpłaconego kapitału każdego Banku Rezerwy Federalnej.

Tabela 7: Zabezpieczenie Banknotów Rezerwy Federalnej: Rachunki Agentów Rezerwy Federalnej

Tabela 7, „Collateral Held against Federal Reserve Notes: Federal Reserve Agents' Accounts”, dostarcza informacji o aktywach, które służą jako zabezpieczenie dla banknotów Rezerwy Federalnej. Wszystkie banknoty Rezerwy Federalnej w obiegu – czyli nie znajdujące się w skarbcach Banków Rezerwy Federalnej – muszą być zabezpieczone aktywami Fed.

Znaczenie Bilansu Banku Centralnego

Analiza bilansu banku centralnego jest kluczowa z kilku powodów:

- Polityka Pieniężna: Bilans banku centralnego odzwierciedla narzędzia i operacje polityki pieniężnej. Zmiany w bilansie, takie jak zakupy papierów wartościowych czy operacje repo, sygnalizują kierunek polityki pieniężnej i jej wpływ na gospodarkę.

- Stabilność Finansowa: Bilans banku centralnego może ujawnić działania podejmowane w celu utrzymania stabilności finansowej, np. poprzez udzielanie pożyczek awaryjnych lub tworzenie specjalnych instrumentów finansowych w czasie kryzysów.

- Przejrzystość i Zaufanie: Publikacja bilansu banku centralnego zwiększa przejrzystość jego działań i buduje zaufanie społeczne do instytucji.

- Analiza Ekonomiczna: Bilans banku centralnego dostarcza cennych danych do analizy makroekonomicznej, umożliwiając monitorowanie przepływów pieniężnych, poziomu rezerw i innych kluczowych wskaźników.

Wynagrodzenie Prezesa Banku Centralnego (Marginalnie)

Informacja o wynagrodzeniu prezesa banku centralnego, choć marginalnie związana z bilansem, jest często przedmiotem publicznego zainteresowania. W kontekście bilansu, warto zauważyć, że koszty osobowe, w tym wynagrodzenia, są uwzględniane w bilansie banku centralnego po stronie kosztów operacyjnych, które wpływają na wynik finansowy i ewentualne przekazy zysków do budżetu państwa. Jednak główny nacisk analizy bilansu banku centralnego kładziony jest na jego aktywa i pasywa związane z polityką pieniężną i stabilnością finansową, a nie na koszty administracyjne.

Podsumowanie

Bilans banku centralnego jest kompleksowym sprawozdaniem finansowym, które dostarcza cennych informacji o działalności banku centralnego, polityce pieniężnej i stanie gospodarki. Zrozumienie struktury i pozycji bilansu banku centralnego jest niezbędne dla każdego, kto chce śledzić i analizować wydarzenia w świecie finansów i ekonomii. Regularna publikacja bilansów banków centralnych, takich jak Federal Reserve, umożliwia rynkom finansowym i opinii publicznej monitorowanie i ocenę działań tych kluczowych instytucji.

Najczęściej Zadawane Pytania (FAQ)

- Co to jest bilans banku centralnego?

Bilans banku centralnego to sprawozdanie finansowe przedstawiające aktywa, pasywa i kapitał własny banku centralnego na dany dzień. - Jak często publikowany jest bilans Federal Reserve?

Federal Reserve publikuje swoje sprawozdanie bilansowe (H.4.1) co tydzień, zazwyczaj w czwartki po południu. - Jakie są główne aktywa banku centralnego?

Główne aktywa banku centralnego mogą obejmować rezerwy złota i walut obcych, papiery wartościowe, kredyty udzielone bankom komercyjnym i inne. - Jakie są główne pasywa banku centralnego?

Główne pasywa banku centralnego to banknoty i monety w obiegu, depozyty banków komercyjnych w banku centralnym oraz depozyty rządu. - Dlaczego bilans banku centralnego jest ważny?

Bilans banku centralnego jest ważny, ponieważ odzwierciedla politykę pieniężną, stabilność finansową, przejrzystość działań banku centralnego i dostarcza danych do analizy ekonomicznej.

Jeśli chcesz poznać inne artykuły podobne do Bilans Banku Centralnego: Kluczowy Wskaźnik Zdrowia Gospodarki, możesz odwiedzić kategorię Rachunkowość.