27/05/2023

Prowadzenie działalności gospodarczej w Polsce wiąże się z szeregiem obowiązków, a jednym z nich jest znajomość i stosowanie przepisów dotyczących podatku VAT. W gąszczu regulacji podatkowych, Biała Lista Podatników VAT wyłania się jako kluczowe narzędzie, które ma na celu zwiększenie bezpieczeństwa transakcji i ograniczenie oszustw podatkowych. Ale czym właściwie jest Biała Lista? Kogo dotyczy i jak z niej korzystać, aby uniknąć problemów? Ten artykuł odpowie na te i wiele innych pytań, dostarczając kompleksowej wiedzy na temat Białej Listy Podatników VAT.

- Co to jest Biała Lista Podatników VAT?

- Jak sprawdzić kontrahenta na Białej Liście?

- Zakres informacji w Białej Liście Podatników VAT

- Rachunki bankowe na Białej Liście – co warto wiedzieć?

- Co zrobić, gdy rachunku firmy nie ma na Białej Liście?

- Jak dodać rachunek bankowy do Białej Listy przez CEIDG?

- Sankcje za płatności na rachunek spoza Białej Listy

- Biała Lista a zwolnienie z VAT

- Kto musi być na Białej Liście Podatników VAT?

- Biała Lista a usługi księgowe i VAT

- Podsumowanie i najważniejsze informacje o Białej Liście

- Najczęściej zadawane pytania (FAQ)

Co to jest Biała Lista Podatników VAT?

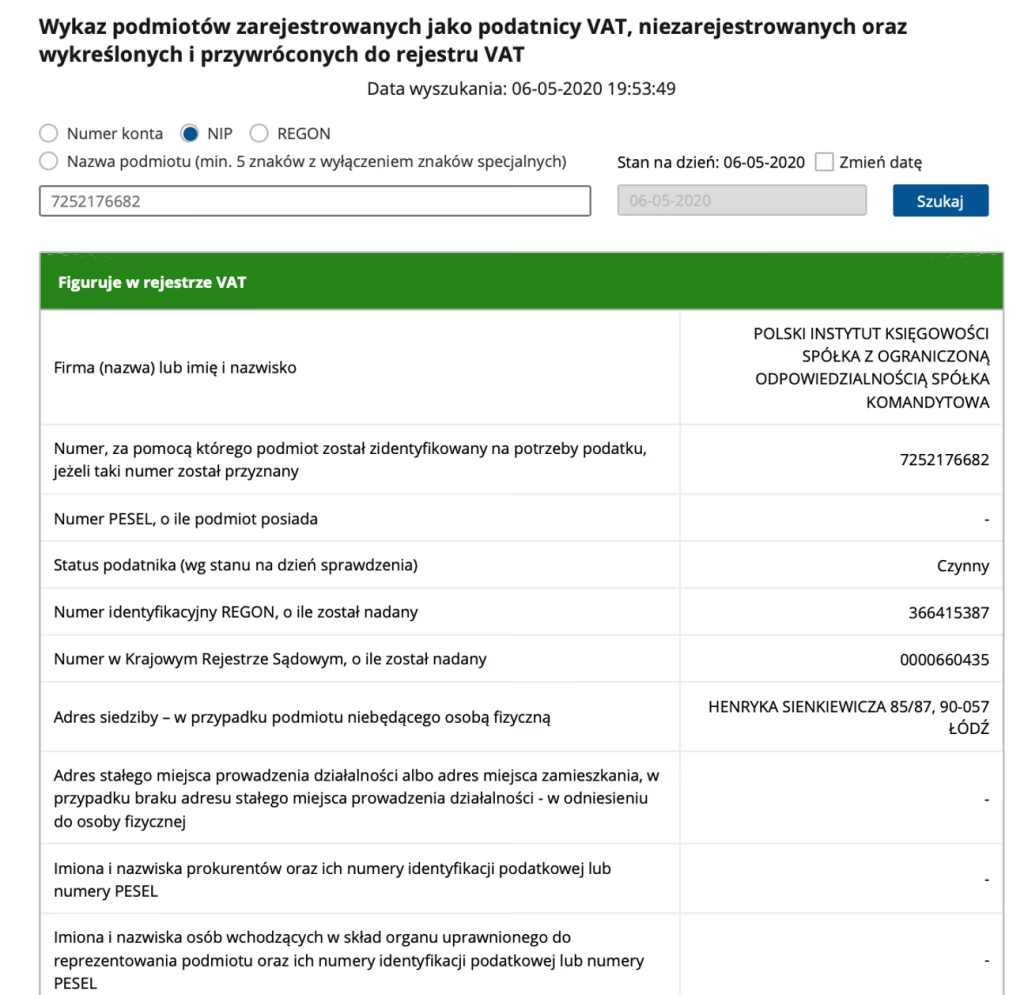

Biała Lista Podatników VAT, oficjalnie nazywana Wykazem podmiotów zarejestrowanych jako podatnicy VAT, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT, to publicznie dostępny spis prowadzony przez Szefa Krajowej Administracji Skarbowej (KAS). Jest to elektroniczna baza danych, która zawiera informacje o statusie VAT podatników oraz ich rachunkach bankowych.

Głównym celem Białej Listy jest umożliwienie przedsiębiorcom weryfikacji swoich kontrahentów. Dzięki niej można szybko i łatwo sprawdzić:

- Czy kontrahent jest czynnym podatnikiem VAT.

- Powód ewentualnego wykreślenia z rejestru VAT lub odmowy rejestracji.

- Numer rachunku bankowego kontrahenta, na który należy dokonać płatności.

Dostęp do Białej Listy jest bezpłatny i możliwy za pośrednictwem strony internetowej Ministerstwa Finansów. Wyszukiwanie informacji jest intuicyjne i pozwala na szybkie uzyskanie potrzebnych danych.

Jak sprawdzić kontrahenta na Białej Liście?

Wyszukiwanie informacji w Białej Liście jest proste i szybkie. Można to zrobić na kilka sposobów, wykorzystując:

- NIP kontrahenta.

- REGON kontrahenta.

- Numer rachunku bankowego kontrahenta.

- Nazwę firmy kontrahenta.

W przypadku wyszukiwania po nazwie firmy, wystarczy wpisać fragment nazwy, a system wyświetli listę pasujących wyników. Dla osób fizycznych prowadzących działalność gospodarczą, w polu "nazwa podmiotu" należy wpisać imię i nazwisko przedsiębiorcy.

Ważne jest, aby przy wyszukiwaniu określić dzień, na jaki mają być wyświetlone informacje. System pokaże dane aktualne na wybrany dzień. Po wyszukaniu, można pobrać potwierdzenie weryfikacji, które zawiera unikalny identyfikator wyszukiwania. Potwierdzenie to można wydrukować i przechowywać jako dowód należytej staranności.

Zakres informacji w Białej Liście Podatników VAT

Biała Lista zawiera szeroki zakres informacji o podatnikach VAT. W wykazie można znaleźć:

- Nazwę firmy lub imię i nazwisko przedsiębiorcy.

- NIP (Numer Identyfikacji Podatkowej).

- Status VAT (czynny, zwolniony, niezarejestrowany, wykreślony, przywrócony do rejestru).

- REGON (o ile został nadany).

- Numer KRS (o ile został nadany).

- Adres siedziby (dla podmiotów niebędących osobami fizycznymi).

- Adres stałego miejsca prowadzenia działalności lub adres zamieszkania (dla osób fizycznych).

- Imiona i nazwiska osób wchodzących w skład organu reprezentującego podmiot oraz ich NIP-y.

- Imiona i nazwiska prokurentów oraz ich NIP-y.

- Imię i nazwisko lub firmę (nazwę) wspólnika oraz jego NIP.

- Daty rejestracji, odmowy rejestracji, wykreślenia z rejestru oraz przywrócenia rejestracji VAT.

- Podstawę prawną odmowy rejestracji, wykreślenia z rejestru i przywrócenia rejestracji VAT.

- Numery rachunków rozliczeniowych w banku lub SKOK, otwartych w związku z działalnością gospodarczą.

Szczególnie istotne dla przedsiębiorców są numery rachunków bankowych, które są publikowane tylko dla podatników VAT czynnych lub przywróconych do rejestru VAT czynnych. Są to rachunki rozliczeniowe, czyli konta firmowe zgłoszone do urzędu skarbowego.

Rachunki bankowe na Białej Liście – co warto wiedzieć?

Biała Lista publikuje wyłącznie rachunki rozliczeniowe, czyli konta firmowe. Nie znajdziemy tam prywatnych rachunków bankowych (ROR), nawet jeśli przedsiębiorca używa ich do celów firmowych. Rachunki publikowane na Białej Liście są automatycznie pobierane z baz KAS i potwierdzane w systemie STIR (System Teleinformatyczny Izby Rozliczeniowej).

Jeśli numer rachunku firmowego uległ zmianie, należy go zaktualizować w urzędzie skarbowym. Spółki zarejestrowane w KRS i spółki cywilne dokonują aktualizacji bezpośrednio w urzędzie skarbowym (formularze NIP-8 i NIP-2), natomiast przedsiębiorcy prowadzący jednoosobową działalność gospodarczą aktualizują dane poprzez CEIDG.

Ważne! Jeśli przedsiębiorca nie jest zarejestrowany jako podatnik VAT, odmówiono mu rejestracji VAT lub został wykreślony z rejestru VAT, informacje o jego rachunku rozliczeniowym nie będą widoczne na Białej Liście.

Co zrobić, gdy rachunku firmy nie ma na Białej Liście?

Jeśli jesteś podatnikiem VAT czynnym, posiadasz rachunek firmowy, a mimo to nie możesz go znaleźć na Białej Liście, należy zweryfikować kilka kwestii:

- Czy posiadasz rachunek firmowy (konto firmowe)? Upewnij się, że rachunek, którego używasz w firmie, jest rachunkiem rozliczeniowym założonym do działalności gospodarczej. W razie wątpliwości skontaktuj się z bankiem.

- Czy zgłosiłeś rachunek firmowy do urzędu skarbowego? Jeśli nie, należy to zrobić jak najszybciej.

- Czy bank przekazał numer rachunku do STIR? Bank automatycznie przekazuje numer rachunku do STIR. Jeśli jednak rachunek nadal nie jest widoczny na Białej Liście, warto skontaktować się z bankiem i wyjaśnić sytuację.

Jeśli odpowiedziałeś twierdząco na wszystkie trzy pytania, a rachunek nadal nie widnieje na Białej Liście, skontaktuj się z Krajową Administracją Skarbową, korzystając z danych kontaktowych podanych na stronie Białej Listy.

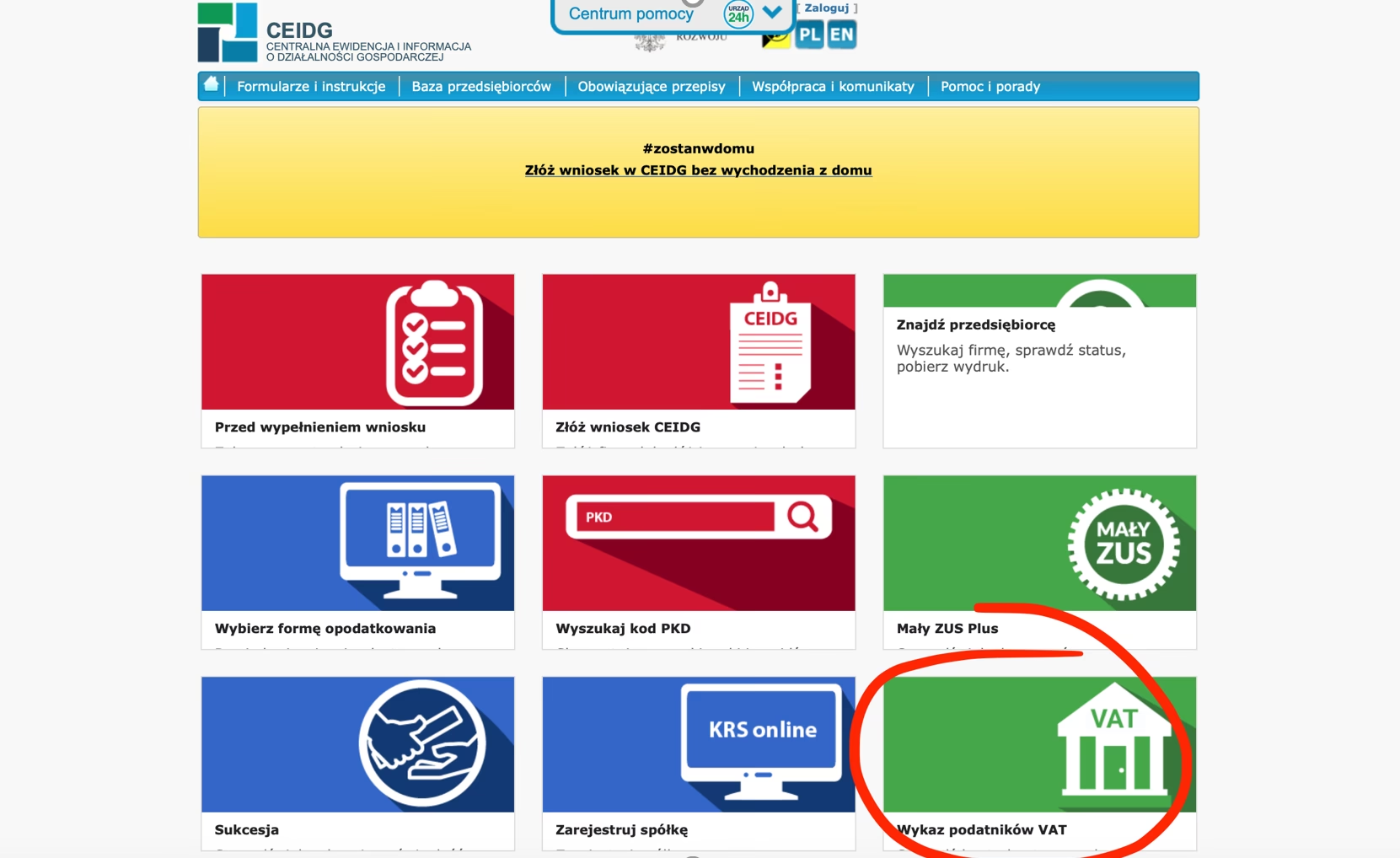

Jak dodać rachunek bankowy do Białej Listy przez CEIDG?

Przedsiębiorcy zarejestrowani w CEIDG mogą zgłosić rachunek bankowy do urzędu skarbowego online, poprzez portal Biznes.gov.pl. W elektronicznym wniosku o zmianę danych w CEIDG należy podać:

- Numer rachunku bankowego.

- Imię i nazwisko posiadacza rachunku.

- Typ rachunku (firmowy lub osobisty - w tym przypadku firmowy).

- Kraj siedziby banku i pełną nazwę banku.

Wniosek można składać wielokrotnie, dodając kolejne rachunki. Warto pamiętać, że CEIDG przekazuje informację o numerze rachunku do urzędu skarbowego, ale jej nie archiwizuje. Aby sprawdzić, jaki numer rachunku został zgłoszony do urzędu skarbowego, można skontaktować się bezpośrednio z urzędem lub zalogować się do Konta Przedsiębiorcy na Biznes.gov.pl i sprawdzić w zakładce "Wysłane wnioski".

Sankcje za płatności na rachunek spoza Białej Listy

Korzystanie z Białej Listy jest kluczowe, szczególnie w transakcjach przekraczających 15 000 zł. Jeśli zapłacisz kontrahentowi kwotę powyżej 15 000 zł na rachunek inny niż ten, który widnieje na Białej Liście, grożą Ci poważne konsekwencje:

- Brak możliwości zaliczenia wydatku do kosztów uzyskania przychodu. Nie będziesz mógł odliczyć od podatku dochodowego kwoty zapłaconej na niewłaściwy rachunek lub jej części.

- Solidarna odpowiedzialność za niezapłacony podatek VAT przez kontrahenta. Możesz zostać pociągnięty do odpowiedzialności za zaległości podatkowe kontrahenta proporcjonalnie do wartości transakcji.

Można uniknąć tych sankcji, jeśli w ciągu 7 dni od dokonania przelewu na niewłaściwy rachunek, poinformujesz o tym naczelnika urzędu skarbowego właściwego dla Twojego kontrahenta. Ważne jest, aby dane na Białej Liście sprawdzać tego samego dnia, w którym planujesz dokonać przelew, ponieważ aktualizacja danych następuje raz dziennie, w dni robocze.

Biała Lista a zwolnienie z VAT

Przedsiębiorcy korzystający ze zwolnienia z VAT (np. ze względu na limit obrotów 200 000 zł rocznie) nie mają obowiązku figurowania na Białej Liście. W praktyce oznacza to, że ich rachunki bankowe nie muszą być widoczne w wykazie. Jednak, niezależnie od statusu VAT, nadal obowiązuje limit płatności gotówkowych w wysokości 15 000 zł. Transakcje powyżej tej kwoty muszą być realizowane przelewem. W przypadku przedsiębiorców zwolnionych z VAT, przelew nie musi być kierowany na konto widoczne na Białej Liście.

Mimo braku obowiązku, przedsiębiorcy zwolnieni z VAT mogą dobrowolnie wpisać się na Białą Listę. Może to być korzystne w budowaniu zaufania w relacjach biznesowych i ułatwieniu transakcji z kontrahentami, którzy preferują współpracę z podmiotami widocznymi w wykazie.

Kto musi być na Białej Liście Podatników VAT?

Obowiązek znajdowania się na Białej Liście dotyczy czynnych podatników VAT. Każdy czynny podatnik VAT powinien być wpisany do wykazu wraz z przynajmniej jednym aktualnym rachunkiem bankowym, którego używa w działalności gospodarczej. Kontrahenci, zarówno czynni podatnicy VAT, jak i podatnicy zwolnieni z VAT, weryfikują rachunki bankowe na Białej Liście, aby uniknąć sankcji związanych z płatnościami za transakcje powyżej 15 000 zł na rachunki spoza wykazu.

Biała Lista a usługi księgowe i VAT

Często pojawia się pytanie, czy usługi księgowe podlegają opodatkowaniu VAT. Odpowiedź nie jest jednoznaczna i zależy od zakresu świadczonych usług. Biura rachunkowe, które oferują wyłącznie usługi księgowe, takie jak prowadzenie ksiąg handlowych, obsługa kadrowo-płacowa czy sporządzanie sprawozdań finansowych, i których roczne przychody nie przekraczają 200 000 zł, mogą korzystać ze zwolnienia z VAT.

Jednak, jeśli biuro rachunkowe oprócz usług księgowych świadczy również usługi doradcze (np. doradztwo podatkowe, finansowe, biznesowe), nie może skorzystać ze zwolnienia z VAT, niezależnie od wysokości przychodów. Usługi doradcze wykluczają możliwość zwolnienia z VAT.

Podsumowując, usługi księgowe mogą być zwolnione z VAT, ale kluczowy jest zakres oferowanych usług. Jeśli biuro rachunkowe oferuje doradztwo, VAT jest obowiązkowy. Warto pamiętać, że koszty VAT ponoszą klienci biura rachunkowego, ponieważ podatek ten jest doliczany do ceny usług.

Podsumowanie i najważniejsze informacje o Białej Liście

Biała Lista Podatników VAT to istotne narzędzie dla każdego przedsiębiorcy. Pozwala na bezpieczną weryfikację kontrahentów i uniknięcie sankcji związanych z płatnościami na rachunki spoza wykazu. Pamiętaj o kilku kluczowych zasadach:

- Sprawdzaj kontrahentów na Białej Liście przed dokonaniem płatności, szczególnie przy transakcjach powyżej 15 000 zł.

- Upewnij się, że numer rachunku bankowego na fakturze zgadza się z numerem na Białej Liście. W razie rozbieżności, wyjaśnij to z kontrahentem przed dokonaniem płatności.

- Zaktualizuj dane swojej firmy na Białej Liście, jeśli jesteś czynnym podatnikiem VAT i posiadasz rachunek firmowy.

- Pamiętaj o 7-dniowym terminie na poinformowanie urzędu skarbowego w przypadku dokonania płatności na niewłaściwy rachunek, aby uniknąć sankcji.

Korzystanie z Białej Listy to przejaw należytej staranności w prowadzeniu działalności gospodarczej i kluczowy element w zapobieganiu oszustwom podatkowym.

Najczęściej zadawane pytania (FAQ)

Czy muszę być na Białej Liście, jeśli jestem zwolniony z VAT?

Nie, przedsiębiorcy zwolnieni z VAT nie mają obowiązku figurowania na Białej Liście, ale mogą to zrobić dobrowolnie.

Jak często aktualizowana jest Biała Lista?

Biała Lista jest aktualizowana raz dziennie, w każdy dzień roboczy.

Co się stanie, jeśli zapłacę na rachunek spoza Białej Listy?

Możesz stracić możliwość zaliczenia wydatku do kosztów uzyskania przychodu i ponosić solidarną odpowiedzialność za VAT kontrahenta, jeśli transakcja przekracza 15 000 zł.

Jak dodać rachunek bankowy do Białej Listy?

Przedsiębiorcy jednoosobowi mogą dodać rachunek przez CEIDG, a pozostałe podmioty poprzez formularze NIP-8 lub NIP-2 w urzędzie skarbowym.

Gdzie mogę znaleźć Białą Listę Podatników VAT?

Biała Lista jest dostępna na stronie internetowej Ministerstwa Finansów.

Jeśli chcesz poznać inne artykuły podobne do Biała Lista Podatników VAT: Co to Jest i Jak Działa?, możesz odwiedzić kategorię VAT.