25/11/2021

W dzisiejszym dynamicznym świecie biznesu, transparentność finansowa i wiarygodność są kluczowe dla sukcesu każdej organizacji. Audyt sprawozdań finansowych odgrywa istotną rolę w budowaniu zaufania wśród inwestorów, partnerów biznesowych i innych interesariuszy. Jednak, aby proces audytu przebiegał sprawnie i efektywnie, warto zrozumieć różne etapy badania. Jednym z nich, często niedocenianym, jest audyt wstępny.

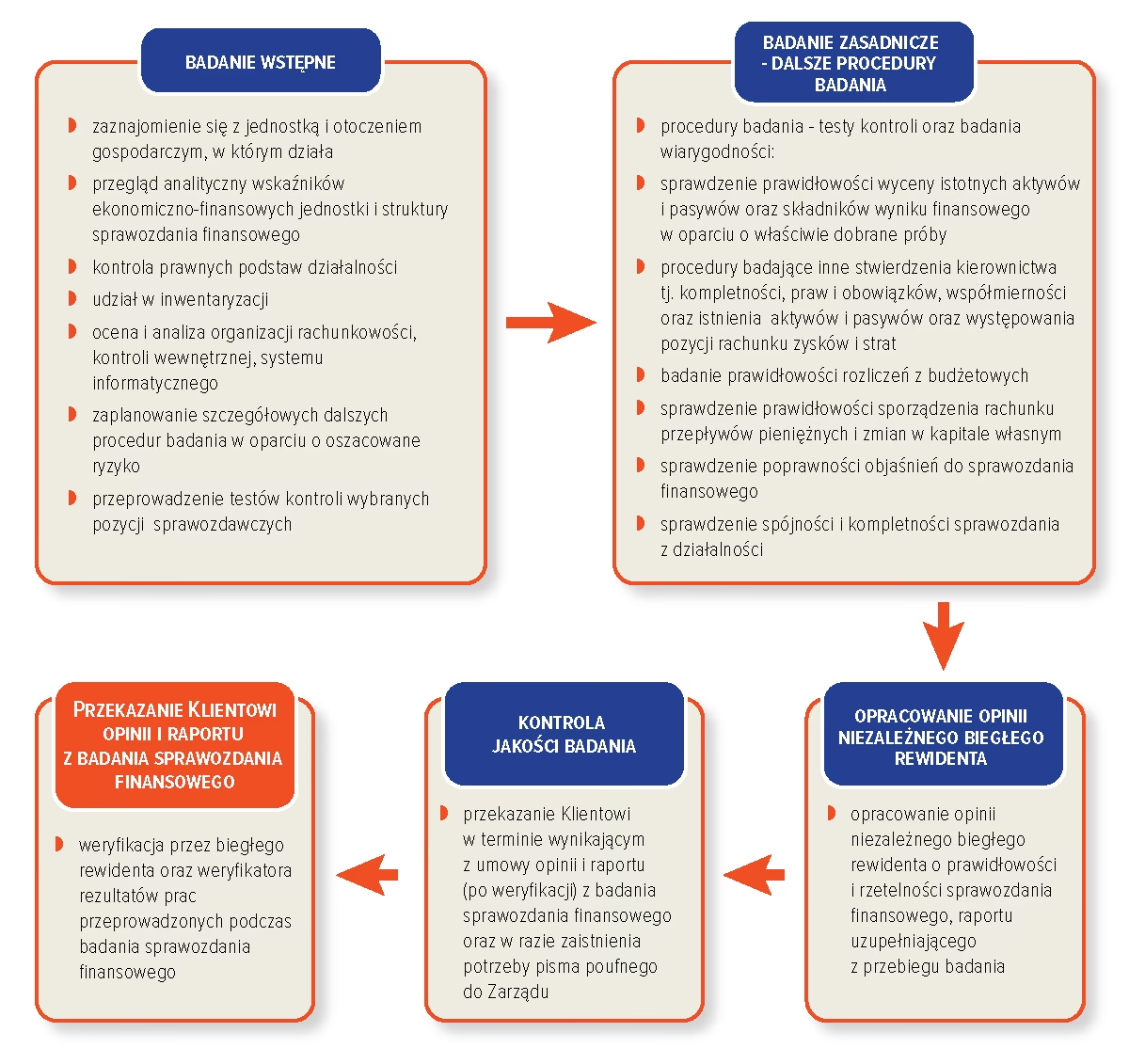

Czym jest Audyt Wstępny?

Audyt wstępny, znany również jako badanie przedokresowe, to etap prac audytorskich przeprowadzany przez biegłych rewidentów jeszcze przed zakończeniem okresu sprawozdawczego, którego dotyczy badanie. W przeciwieństwie do pełnego badania, audyt wstępny nie kończy się wydaniem opinii o sprawozdaniu finansowym. Traktuje się go raczej jako wczesną fazę regularnego audytu, mającą na celu usprawnienie i przyspieszenie całego procesu.

Wyobraźmy sobie sytuację, w której audytorzy rozpoczynają pełne badanie sprawozdania finansowego dopiero po zamknięciu ksiąg rachunkowych przez klienta. W takim przypadku, na krótki okres czasu nakłada się ogromna ilość pracy – zarówno po stronie klienta, przygotowującego dokumentację, jak i po stronie audytora, który musi ją zweryfikować. Audyt wstępny pozwala na rozłożenie prac w czasie i uniknięcie kumulacji zadań w jednym momencie.

Kluczowe Działania w Audycie Wstępnym

Podczas audytu wstępnego, audytorzy koncentrują się na kilku kluczowych obszarach, które pozwalają na efektywne przygotowanie do dalszych etapów badania. Do najważniejszych działań należą:

- Badanie kontroli wewnętrznej klienta: Jednym z głównych celów audytu wstępnego jest zrozumienie i ocena systemu kontroli wewnętrznej obowiązującego w przedsiębiorstwie. Audytorzy analizują procedury kontrolne w różnych obszarach działalności, takich jak sprzedaż, zakupy, płace, zapasy czy środki trwałe. Poprzez zebranie informacji o kontrolach, audytor może ocenić, na ile może polegać na systemie kontroli wewnętrznej klienta. Solidny system kontroli wewnętrznej może znacząco zmniejszyć zakres prac audytorskich w późniejszych etapach badania.

- Wstępna analiza sald kont: Audyt wstępny obejmuje również wstępną analizę sald kont bilansowych i wynikowych. Audytorzy identyfikują konta o istotnych wartościach, które będą wymagały szczególnej uwagi podczas właściwego audytu. Jednocześnie, analiza pozwala na wyodrębnienie kont o saldach na tyle nieistotnych, że można je pominąć w dalszym badaniu, koncentrując się na obszarach o większym ryzyku.

Zalety Przeprowadzenia Audytu Wstępnego

Przeprowadzenie audytu wstępnego niesie ze sobą szereg korzyści, zarówno dla audytora, jak i dla klienta:

- Efektywniejsze planowanie audytu: Audyt wstępny dostarcza audytorom cennych informacji na wczesnym etapie, co pozwala na lepsze zaplanowanie dalszych prac audytorskich. Dzięki wstępnej analizie ryzyka i kontroli wewnętrznej, audytorzy mogą skoncentrować swoje wysiłki na obszarach o największym ryzyku i istotności.

- Wcześniejsze wykrywanie potencjalnych problemów: Badanie kontroli wewnętrznej i wstępna analiza sald kont mogą ujawnić potencjalne problemy lub słabości w systemie rachunkowości klienta jeszcze przed zakończeniem roku obrotowego. Pozwala to na szybsze podjęcie działań naprawczych i uniknięcie poważniejszych konsekwencji w przyszłości.

- Rozłożenie prac w czasie: Jak wspomniano wcześniej, audyt wstępny pomaga w rozłożeniu prac audytorskich w czasie, unikając kumulacji zadań po zamknięciu roku obrotowego. Jest to korzystne zarówno dla audytora, który ma więcej czasu na dokładną analizę, jak i dla klienta, który nie jest obciążony intensywnymi pracami audytorskimi w jednym krótkim okresie.

- Redukcja kosztów audytu: Poprzez efektywniejsze planowanie i wcześniejsze wykrywanie problemów, audyt wstępny może przyczynić się do obniżenia kosztów całego audytu. Zmniejszenie zakresu prac audytorskich dzięki solidnemu systemowi kontroli wewnętrznej również wpływa na redukcję kosztów.

Badanie Audytorskie w Polsce: Kluczowe Czynniki Wyboru Audytora i Koszty

W Polsce, badanie sprawozdań finansowych jest obowiązkowe dla firm spełniających określone kryteria. Kryteria te obejmują przekroczenie co najmniej dwóch z trzech progów:

- Średnioroczne zatrudnienie powyżej 50 osób.

- Suma bilansowa powyżej równowartości 2,5 miliona Euro.

- Przychody netto ze sprzedaży i operacji finansowych przekraczające równowartość 5 milionów Euro.

Wybór audytora jest kluczową decyzją, która wpływa na jakość i wiarygodność badania sprawozdania finansowego. Na cenę usługi audytorskiej oraz wybór konkretnej firmy audytorskiej wpływa wiele czynników. Poniżej przedstawiamy 5 kluczowych aspektów, na które warto zwrócić uwagę:

- Znajomość branży i wiedza ekspercka: Specyfika danej branży ma ogromne znaczenie. Audytorzy powinni posiadać doświadczenie i wiedzę w zakresie specyficznych metod wyceny, rozliczeń i regulacji obowiązujących w danej branży. Przykłady to kontrakty długoterminowe, wycena inwestycji, wycena zapasów, rezerwy aktuarialne czy wycena zasobów kopalnych.

- Zasoby i czas wykonania: Zakres badania i wielkość firmy mają bezpośredni wpływ na wymagane zasoby ludzkie, sprzętowe i finansowe. Badanie małej firmy może przeprowadzić mniejszy zespół, natomiast audyt dużych grup kapitałowych wymaga zaangażowania kilkudziesięciu specjalistów. Terminy na badanie sprawozdań finansowych są ściśle określone, dlatego ważne jest, aby audytor dysponował wystarczającymi zasobami w danym okresie.

- Marka firmy audytorskiej: Dla większych podmiotów, szczególnie tych pozyskujących finansowanie zewnętrzne, reputacja firmy audytorskiej ma duże znaczenie. Firmy z tzw. „Wielkiej Czwórki” (Deloitte, Ernst & Young, KPMG, PwC) cieszą się uznaniem i gwarantują wysokie standardy jakości. Jednak, warto pamiętać, że mniejsze firmy sieciowe mogą oferować bardziej elastyczne podejście i bliższą współpracę z kluczowymi partnerami.

- Doświadczenie międzynarodowe i sieć: W zglobalizowanym świecie, doświadczenie międzynarodowe audytora staje się coraz bardziej istotne. Firmy prowadzące działalność międzynarodową, posiadające jednostki zależne za granicą, powinny wybierać audytorów należących do międzynarodowych sieci, co zapewnia spójność i jakość badania w skali globalnej.

- Kultura pracy i komunikacja: Efektywna komunikacja między audytorem a klientem jest kluczowa dla sprawnego przebiegu badania. Dostępność kluczowych biegłych rewidentów, szybkość reakcji i proaktywne podejście do rozwiązywania problemów wpływają na komfort współpracy i ostateczny wynik badania.

Ceny Usług Audytorskich w Polsce – Orientacyjne Widełki

Koszty audytu sprawozdania finansowego w Polsce są zróżnicowane i zależą od wielu czynników, w tym od:

- Wielkości i złożoności przedsiębiorstwa.

- Branży, w której działa firma.

- Zakresu badania (badanie według polskich standardów, MSSF/IFRS, US GAAP).

- Reputacji i doświadczenia firmy audytorskiej.

- Terminu wykonania zlecenia.

Orientacyjnie, ceny usług audytorskich mniejszych firm zaczynają się od 15-20 tysięcy złotych netto i mogą wzrosnąć do 30-50 tysięcy złotych netto dla średnich firm. Badanie dużych, międzynarodowych i skomplikowanych podmiotów może kosztować kilkaset tysięcy, a nawet kilka milionów złotych. Przykładowo, KGHM zapłacił za badanie sprawozdań finansowych za rok 2021 około 1,1 miliona złotych, a Orlen – 8,5 miliona złotych.

Podsumowanie

Audyt wstępny jest kluczowym etapem procesu badania sprawozdania finansowego, który pozwala na efektywne przygotowanie do dalszych prac, rozłożenie zadań w czasie i potencjalne obniżenie kosztów audytu. Zrozumienie jego celów i korzyści jest istotne zarówno dla audytorów, jak i dla firm poddawanych badaniu. Wybór odpowiedniego audytora i zrozumienie czynników wpływających na koszty audytu jest kluczowe dla zapewnienia wiarygodności i transparentności finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Audyt Wstępny: Sprawne Przygotowanie do Badania Sprawozdania Finansowego, możesz odwiedzić kategorię Audyt.