02/07/2021

W dzisiejszym złożonym świecie biznesu, sprawozdania finansowe stanowią fundament przejrzystości i zaufania. Inwestorzy, kredytodawcy, a nawet zarząd firmy polegają na tych dokumentach, aby zrozumieć kondycję finansową przedsiębiorstwa i podejmować świadome decyzje. Kluczową rolę w weryfikacji wiarygodności tych sprawozdań odgrywa audyt finansowy, a jego zwieńczeniem jest raport z audytu. Ale czym dokładnie różni się raport z audytu od sprawozdania finansowego? Jakie informacje zawiera raport z audytu i dlaczego jest tak istotny? Ten artykuł ma na celu rozwianie wszelkich wątpliwości i dostarczenie kompleksowej wiedzy na temat tych dwóch fundamentalnych elementów rachunkowości.

- Sprawozdanie Finansowe: Obraz Kondycji Firmy

- Raport z Audytu: Opinia Niezależnego Eksperta

- Kluczowe Różnice między Raportem z Audytu a Sprawozdaniem Finansowym

- Kluczowe Sprawy Audytu (KAM) – Co to Jest i Dlaczego Są Istotne?

- Rodzaje Opinii Audytora: Od Bez Zastrzeżeń do Odmowy Wydania Opinii

- Cel Audytu Sprawozdań Finansowych: Zwiększenie Wiarygodności

- Niezależność Audytora: Fundament Wiarygodności Audytu

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Sprawozdanie Finansowe: Obraz Kondycji Firmy

Sprawozdanie finansowe to zestaw dokumentów, które przedstawiają sytuację finansową przedsiębiorstwa w danym okresie. Jest to swoiste zdjęcie finansowe firmy, ukazujące jej aktywa, pasywa, kapitał własny, przychody, koszty i przepływy pieniężne. Sprawozdania finansowe są przygotowywane przez zarząd firmy, który jest odpowiedzialny za ich rzetelność i zgodność z obowiązującymi przepisami. Do podstawowych elementów sprawozdania finansowego zaliczamy:

- Bilans: Prezentuje aktywa, pasywa i kapitał własny na dany dzień, ukazując strukturę majątku firmy i źródeł jego finansowania.

- Rachunek zysków i strat: Przedstawia przychody, koszty i wynik finansowy (zysk lub stratę) za dany okres.

- Rachunek przepływów pieniężnych: Ukazuje przepływy środków pieniężnych w firmie, podzielone na działalność operacyjną, inwestycyjną i finansową.

- Zestawienie zmian w kapitale własnym: Prezentuje zmiany w poszczególnych elementach kapitału własnego w danym okresie.

- Dodatkowe informacje i objaśnienia: Uzupełniają i wyjaśniają dane zawarte w poprzednich elementach sprawozdania, dostarczając szczegółowych informacji i kontekstu.

Sprawozdania finansowe są przygotowywane zgodnie z określonymi standardami rachunkowości, które zapewniają ich porównywalność i zrozumiałość. W zależności od kraju i rodzaju jednostki, mogą to być Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) lub krajowe standardy rachunkowości.

Raport z Audytu: Opinia Niezależnego Eksperta

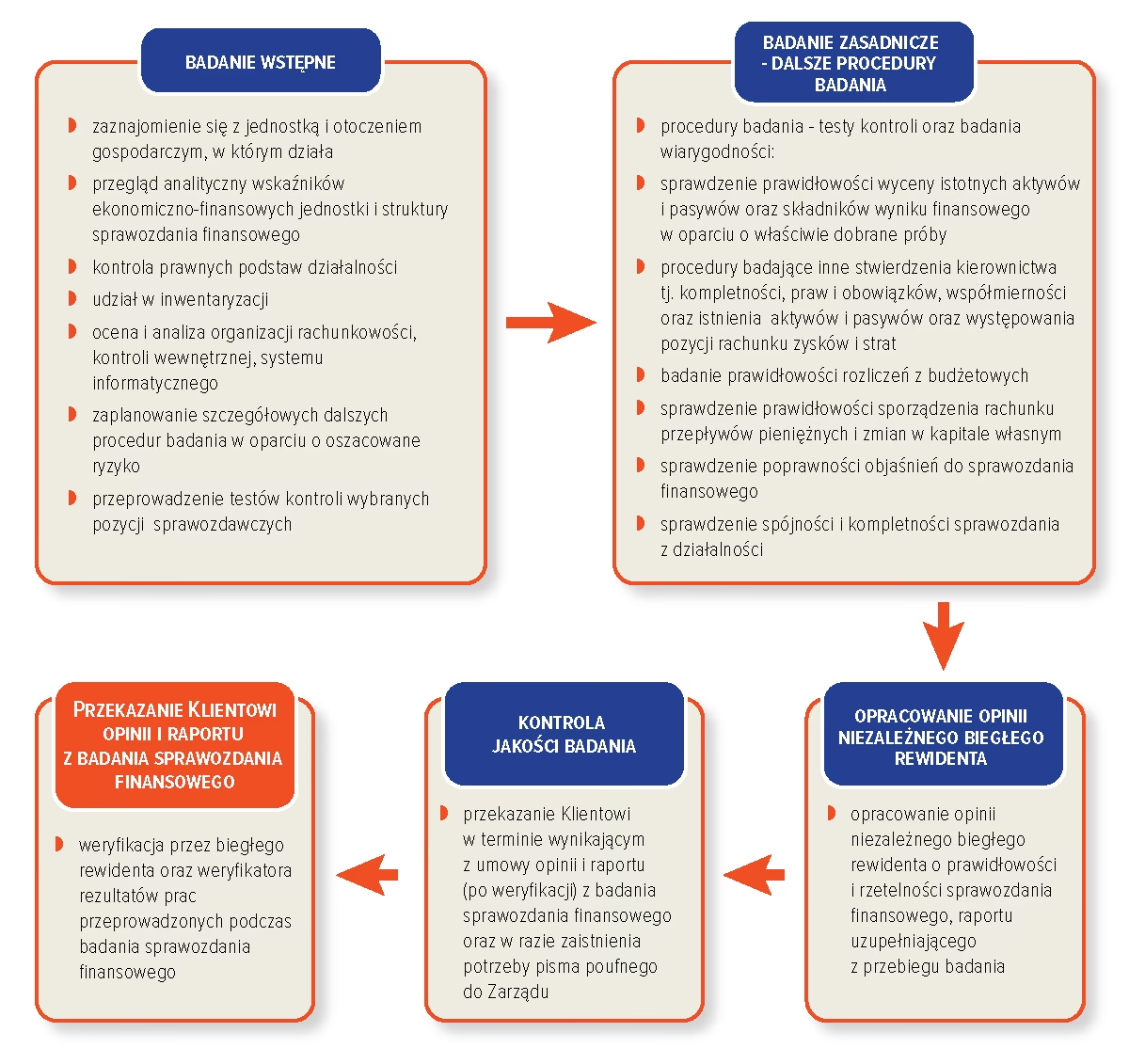

Raport z audytu, zwany również opinią biegłego rewidenta, to dokument sporządzany przez niezależnego audytora po przeprowadzeniu audytu sprawozdania finansowego. Celem audytu jest weryfikacja, czy sprawozdanie finansowe przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej jednostki, zgodnie z obowiązującymi zasadami rachunkowości. Audytor, na podstawie przeprowadzonych procedur, wyraża opinię na temat tego sprawozdania. Raport z audytu zazwyczaj zawiera:

- Wprowadzenie: Informacje o jednostce, której sprawozdanie finansowe zostało poddane audytowi, oraz o zakresie audytu.

- Odpowiedzialność zarządu i audytora: Wskazanie odpowiedzialności zarządu za sprawozdanie finansowe oraz odpowiedzialności audytora za wyrażenie opinii.

- Zakres audytu: Opis przeprowadzonych procedur audytorskich.

- Opinia audytora: Kluczowy element raportu, w którym audytor wyraża swoją opinię na temat sprawozdania finansowego. Opinia może być bez zastrzeżeń, z zastrzeżeniami, negatywna lub odmowa wydania opinii (omówione szczegółowo poniżej).

- Kluczowe sprawy audytu (KAM): Opis najważniejszych kwestii, które miały największy wpływ na audyt sprawozdania finansowego w danym okresie.

- Inne informacje (opcjonalnie): Dodatkowe informacje, które audytor uznał za istotne, na przykład dotyczące ciągłości działania jednostki.

Raport z audytu jest adresowany do użytkowników sprawozdania finansowego, takich jak inwestorzy, kredytodawcy i akcjonariusze. Jego celem jest zwiększenie wiarygodności sprawozdania finansowego i dostarczenie im niezależnej oceny.

Kluczowe Różnice między Raportem z Audytu a Sprawozdaniem Finansowym

Podstawowa różnica polega na tym, że sprawozdanie finansowe jest przygotowywane przez zarząd firmy i przedstawia jej sytuację finansową, natomiast raport z audytu jest sporządzany przez niezależnego audytora i wyraża opinię o rzetelności tego sprawozdania. Poniższa tabela przedstawia kluczowe różnice w sposób bardziej przejrzysty:

| Cecha | Sprawozdanie Finansowe | Raport z Audytu |

|---|---|---|

| Sporządza | Zarząd firmy | Niezależny audytor |

| Cel | Prezentacja sytuacji finansowej firmy | Weryfikacja rzetelności sprawozdania finansowego i wyrażenie opinii |

| Zawartość | Bilans, rachunek zysków i strat, rachunek przepływów pieniężnych, zestawienie zmian w kapitale własnym, dodatkowe informacje | Opinia audytora, opis zakresu audytu, kluczowe sprawy audytu (KAM) |

| Adresat | Użytkownicy informacji finansowych (inwestorzy, kredytodawcy, akcjonariusze) | Użytkownicy informacji finansowych (inwestorzy, kredytodawcy, akcjonariusze) |

| Perspektywa | Perspektywa firmy | Perspektywa niezależnego eksperta |

Kluczowe Sprawy Audytu (KAM) – Co to Jest i Dlaczego Są Istotne?

Kluczowe sprawy audytu (KAM) to te kwestie, które, w profesjonalnej opinii audytora, były najbardziej znaczące podczas audytu sprawozdania finansowego za dany okres. KAM są umieszczane w raporcie z audytu w celu zwiększenia przejrzystości i dostarczenia interesariuszom głębszego wglądu w najważniejsze obszary audytu. Dzięki KAM użytkownicy sprawozdania finansowego mogą lepiej zrozumieć podejście audytora, jego fokus oraz wnioski dotyczące tych kluczowych kwestii. Przykłady KAM mogą obejmować:

- Ryzyko oszustwa w zakresie przychodów.

- Wysoce złożone szacunki księgowe, np. wycena wartości godziwej aktywów.

- Znaczące transakcje z podmiotami powiązanymi.

- Wpływ nowych standardów rachunkowości na sprawozdanie finansowe.

KAM nie są substytutem opinii z zastrzeżeniami lub negatywnej opinii. Ich celem jest dostarczenie dodatkowych informacji, które pomogą użytkownikom sprawozdania finansowego lepiej zrozumieć audyt i jego wyniki.

Rodzaje Opinii Audytora: Od Bez Zastrzeżeń do Odmowy Wydania Opinii

Opinia audytora jest kluczowym elementem raportu z audytu. W zależności od wyników audytu, audytor może wydać jeden z czterech rodzajów opinii:

- Opinia bez zastrzeżeń (czysta opinia): Jest to najbardziej pozytywna opinia, oznaczająca, że sprawozdanie finansowe przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej jednostki, we wszystkich istotnych aspektach, zgodnie z obowiązującymi zasadami rachunkowości. Otrzymanie opinii bez zastrzeżeń jest celem każdej firmy.

- Opinia z zastrzeżeniami: Wydawana, gdy audytor stwierdził istotne nieprawidłowości w sprawozdaniu finansowym, ale nie są one na tyle rozległe, aby uniemożliwić rzetelną ocenę całości sprawozdania. Opinia z zastrzeżeniami informuje użytkowników o konkretnych obszarach, w których audytor znalazł problemy.

- Negatywna opinia: Wydawana, gdy audytor stwierdził istotne i rozległe nieprawidłowości w sprawozdaniu finansowym, które powodują, że sprawozdanie nie przedstawia rzetelnego i jasnego obrazu sytuacji finansowej. Negatywna opinia jest bardzo poważnym sygnałem dla użytkowników sprawozdania finansowego.

- Odmowa wydania opinii: Wydawana, gdy audytor nie był w stanie uzyskać wystarczających dowodów, aby wydać opinię. Może to być spowodowane ograniczeniami w zakresie audytu nałożonymi przez zarząd firmy lub brakiem dostępu do istotnych informacji. Odmowa wydania opinii również negatywnie wpływa na wiarygodność sprawozdania finansowego.

Rodzaj opinii audytora ma kluczowe znaczenie dla użytkowników sprawozdania finansowego. Opinia bez zastrzeżeń zwiększa zaufanie do sprawozdania, natomiast opinie z zastrzeżeniami, negatywne lub odmowa wydania opinii powinny wzbudzić czujność i skłonić do dokładniejszej analizy sytuacji finansowej firmy.

Cel Audytu Sprawozdań Finansowych: Zwiększenie Wiarygodności

Głównym celem audytu sprawozdań finansowych jest dostarczenie niezależnej i obiektywnej oceny, czy sprawozdanie finansowe jednostki przedstawia rzetelny i jasny obraz jej sytuacji majątkowej i finansowej. Audyt ma na celu zwiększenie wiarygodności sprawozdań finansowych, co z kolei zwiększa zaufanie użytkowników i pomaga im w podejmowaniu świadomych decyzji. Dzięki audytowi:

- Inwestorzy mogą podejmować bardziej przemyślane decyzje inwestycyjne.

- Kredytodawcy mają większą pewność co do zdolności firmy do spłaty zobowiązań.

- Akcjonariusze mogą monitorować działalność zarządu i efektywność zarządzania firmą.

- Zarząd firmy otrzymuje niezależną ocenę systemu kontroli wewnętrznej i obszarów wymagających poprawy.

Audyt sprawozdań finansowych jest więc kluczowym elementem systemu nadzoru korporacyjnego, przyczyniając się do zwiększenia przejrzystości i odpowiedzialności w biznesie.

Niezależność Audytora: Fundament Wiarygodności Audytu

Niezależność audytora jest absolutnie kluczowa dla wiarygodności audytu sprawozdań finansowych. Niezależny audytor działa bezstronnie i obiektywnie, nie będąc pod wpływem firmy, której sprawozdanie jest badane. Niezależność audytora zapewnia, że opinia audytora jest wolna od jakichkolwiek konfliktów interesów i nieuzasadnionych nacisków. Dzięki niezależności:

- Użytkownicy sprawozdania finansowego mogą mieć pewność, że opinia audytora jest obiektywna i rzetelna.

- Wiarygodność raportu z audytu jest znacznie wyższa.

- Zaufanie do rynku kapitałowego jest wzmacniane.

Przepisy i standardy zawodowe audytorów nakładają ścisłe wymogi dotyczące niezależności, zarówno w sensie finansowym, jak i organizacyjnym. Audytorzy muszą unikać wszelkich sytuacji, które mogłyby rodzić wątpliwości co do ich niezależności.

Najczęściej Zadawane Pytania (FAQ)

- Czy raport z audytu jest częścią sprawozdania finansowego?

- Nie, raport z audytu jest odrębnym dokumentem, choć zazwyczaj jest dołączany do sprawozdania finansowego. Sprawozdanie finansowe jest przygotowywane przez zarząd firmy, a raport z audytu przez niezależnego audytora.

- Kto płaci za audyt?

- Zazwyczaj za audyt płaci firma, której sprawozdanie finansowe jest badane. Jednak audytor jest wybierany i nadzorowany przez organ niezależny od zarządu, np. radę nadzorczą lub komitet audytu, aby zapewnić jego niezależność.

- Jak często przeprowadza się audyt sprawozdań finansowych?

- W przypadku wielu firm, szczególnie spółek publicznych, audyt sprawozdań finansowych jest przeprowadzany corocznie. Częstotliwość audytu może być również regulowana przepisami prawa lub umowami.

- Czy audyt gwarantuje, że sprawozdanie finansowe jest w 100% poprawne?

- Nie, audyt nie daje absolutnej pewności co do poprawności sprawozdania finansowego. Audytor przeprowadza badania na zasadzie próbek i opiera się na osądach zawodowych. Celem audytu jest uzyskanie racjonalnej pewności, że sprawozdanie finansowe nie zawiera istotnych nieprawidłowości.

- Co się stanie, jeśli audytor wyda opinię z zastrzeżeniami?

- Opinia z zastrzeżeniami sygnalizuje użytkownikom sprawozdania finansowego, że w pewnych obszarach istnieją problemy. Użytkownicy powinni dokładnie przeanalizować zastrzeżenia audytora i ocenić ich wpływ na decyzje inwestycyjne lub kredytowe. W przypadku poważnych zastrzeżeń, może to wpłynąć na postrzeganie firmy przez rynek i obniżyć jej wiarygodność.

Podsumowanie

Zrozumienie różnicy między raportem z audytu a sprawozdaniem finansowym jest kluczowe dla każdego, kto korzysta z informacji finansowych przedsiębiorstw. Sprawozdanie finansowe prezentuje kondycję firmy, natomiast raport z audytu dostarcza niezależnej opinii o jego rzetelności. Opinia audytora, kluczowe sprawy audytu i niezależność audytora to elementy, które znacząco wpływają na wiarygodność informacji finansowych. Mamy nadzieję, że ten artykuł pomógł Ci lepiej zrozumieć te zagadnienia i docenić rolę audytu w zapewnieniu przejrzystości i zaufania w świecie finansów.

Jeśli chcesz poznać inne artykuły podobne do Raport z Audytu a Sprawozdanie Finansowe: Kluczowe Różnice, możesz odwiedzić kategorię Audyt.