03/08/2024

W dzisiejszym, dynamicznie zmieniającym się środowisku biznesowym, audyt zewnętrzny stał się nieodzownym elementem zapewnienia wiarygodności i transparentności finansowej przedsiębiorstw. W obliczu ewoluujących przepisów, globalnych zmian podatkowych i coraz bardziej wyrafinowanych schematów oszustw, rzetelny audyt zewnętrzny jest kluczowy dla utrzymania zaufania inwestorów, kredytodawców i zarządu.

- Czym jest audyt zewnętrzny?

- Korzyści z audytu zewnętrznego

- Proces audytu zewnętrznego

- Kluczowe kwestie dla udanych audytów zewnętrznych

- Typowe wyzwania w audytach zewnętrznych

- Automatyzacja może pomóc

- Przykład audytu zewnętrznego?

- Ważne informacje o audytach wewnętrznych i zewnętrznych:

- Podsumowanie audytów wewnętrznych i zewnętrznych

- Często zadawane pytania (FAQ)

Czym jest audyt zewnętrzny?

Audyt zewnętrzny to niezależna ocena sprawozdań finansowych, dokumentacji księgowej i kontroli wewnętrznych przedsiębiorstwa. Jego głównym celem jest weryfikacja procesów w celu zapewnienia dokładności i efektywności zarządzania finansami oraz identyfikacja obszarów wymagających poprawy. Przeprowadzany przez zewnętrznych, niezależnych audytorów, audyt zewnętrzny dostarcza kompleksowego przeglądu praktyk finansowych firmy. Audytor zewnętrzny zazwyczaj analizuje:

- Dokładność sprawozdawczości

- Konfiguracje systemów

- Kontrole dostępu

- Przetwarzanie transakcji

- Integralność danych

- Zgodność z przepisami

Korzyści z audytu zewnętrznego

Przeprowadzanie audytów zewnętrznych przynosi organizacjom szereg kluczowych korzyści, wykraczających daleko poza zwykłe spełnienie wymogów formalnych.

Zwiększenie transparentności finansowej

Audyt zewnętrzny zapewnia obiektywną ocenę, gwarantując, że informacje finansowe są kompletne, dokładne i zgodne z obowiązującymi standardami rachunkowości i branżowymi. To z kolei buduje większą transparentność, wzmacniając zaufanie wewnątrz firmy oraz w relacjach z inwestorami i kredytodawcami. Dodatkowo, audyt zewnętrzny zwiększa odpowiedzialność za sprawozdawczość finansową.

Zapewnienie zgodności z przepisami

Audyty zewnętrzne pomagają przedsiębiorstwom spełnić wymogi prawne i regulacyjne, zapewniając spokój ducha i pomagając uniknąć potencjalnych kar finansowych lub konsekwencji prawnych. Regularny audyt to proaktywne podejście do zgodności z przepisami.

Weryfikacja kontroli wewnętrznych

Podczas audytu zewnętrznego audytor ocenia skuteczność kontroli wewnętrznych. Ten proces pomaga zidentyfikować luki w politykach i kontrolach, wskazując obszary do poprawy. Silne kontrole wewnętrzne pomagają utrzymać zgodność wewnętrzną i zmniejszyć ryzyko błędów lub oszustw. Audyt zewnętrzny jest więc okazją do wzmocnienia całego systemu kontroli.

Wsparcie w podejmowaniu decyzji

Wnioski z audytu zewnętrznego dostarczają pewności w podejmowaniu kluczowych decyzji biznesowych. Zrozumienie pozycji finansowej i ryzyk pozwala na opracowywanie bardziej efektywnych strategii i podejmowanie świadomych kroków w przyszłość. Audyt staje się narzędziem strategicznym, a nie tylko kontrolnym.

Proces audytu zewnętrznego

Audytor zewnętrzny zazwyczaj postępuje zgodnie z kilkoma kluczowymi etapami:

- Planowanie i przygotowanie: Ścisła współpraca z zespołem finansowym firmy w celu zrozumienia operacji, systemów kontroli wewnętrznej i wszelkich specyficznych ryzyk lub obszarów budzących obawy.

- Gromadzenie i przegląd danych: Kompilacja i analiza dokumentacji finansowej, dokumentów i innych istotnych informacji w celu oceny dokładności i kompletności sprawozdań finansowych.

- Ocena kontroli wewnętrznych: Ocena projektu i skuteczności systemów kontroli wewnętrznej organizacji, identyfikacja wszelkich słabości lub obszarów do poprawy.

- Testy merytoryczne: Przeprowadzanie testów, takich jak próby i przeglądy analityczne, w celu weryfikacji ważności i dokładności informacji finansowych.

- Raportowanie i rekomendacje: Przygotowanie raportu przedstawiającego ustalenia, problemy lub rozbieżności oraz rekomendacje dotyczące ulepszeń.

- Działania następcze i naprawcze: Rozwiązanie wszelkich problemów lub słabości zidentyfikowanych w raporcie z audytu oraz wdrożenie działań naprawczych.

Kluczowe kwestie dla udanych audytów zewnętrznych

Aby proces audytu zewnętrznego przebiegał sprawniej, warto wziąć pod uwagę kilka kluczowych wskazówek:

Współpraca

Niektórzy członkowie zespołu finansowego obawiają się, że audyt wykaże ich błędy. Jednak audyt zewnętrzny może potwierdzić prawidłowość ich pracy i wskazać obszary wymagające naprawy w celu poprawy wyników. Zamiast skupiać się na szukaniu błędów, audyt może upewnić się, że właściwe zasady, procedury i zabezpieczenia są na miejscu. To z kolei ułatwia pracę zespołom finansowym. Współpraca i transparentność są kluczowe.

Udostępnienie audytorom pełnych informacji i chęć transparentnego zaangażowania znacznie usprawni proces audytu. Terminowe odpowiadanie na zapytania audytorów również pomoże uniknąć opóźnień. Zamiast liczyć na to, że audytorzy nie zauważą żadnych problematycznych obszarów, ich wskazanie może przyspieszyć rozwiązanie problemów i dać pewność, że systemy działają prawidłowo.

Przygotowanie dokumentacji

Upewnienie się, że dokumentacja jest dostępna i zorganizowana, może pomóc usprawnić proces audytu i obniżyć koszty. Istotna dokumentacja dotycząca dokumentacji finansowej, kontroli wewnętrznych i systemów jest kluczową częścią procesu. Nieuporządkowane zbiory danych tylko wydłużą audyty zewnętrzne i mogą je uczynić bardziej kosztownymi. Organizacja dokumentacji to podstawa.

Właściwe systemy i polityki

Podstawową zasadą skutecznych kontroli wewnętrznych jest rozdzielenie obowiązków, aby upewnić się, że żadna pojedyncza osoba nie może inicjować, zatwierdzać i rejestrować transakcji bez pewnego poziomu nadzoru. Przegląd praw użytkowników, ról, uprawnień i przepływów pracy zatwierdzania zapewnia istnienie mechanizmów kontrolnych. Przygotowując się do audytu zewnętrznego, firmy powinny przejrzeć swoje polityki i przepływy pracy, aby upewnić się, że właściwe rozdzielenie obowiązków jest na miejscu. Powinien również istnieć możliwy do przejrzenia ślad audytowy dla każdej transakcji wraz z dokumentacją uzupełniającą.

Właściwa technologia

94% kadry kierowniczej zgadza się, że zaawansowana technologia może poprawić jakość audytów. Wdrażając inteligentne przeglądy wydatków w całym przepływie pracy, można znacznie zmniejszyć niezgodność i wyjątki w raportowaniu wydatków. Automatyzacja procesu audytu wewnętrznego jest o 36% bardziej wydajna w zakresie przyjmowania i obsługi raportów wydatków oraz skutkuje 65% większą liczbą raportów wydatków zgodnych z politykami firmy. To zapewnia lepszy audyt wewnętrzny, co z kolei sprawia, że wszelkie audyty zewnętrzne są łatwiejsze i tańsze.

Zarządzanie oczekiwaniami

Liderzy finansowi muszą upewnić się, że członkowie zespołu wiedzą, czego się od nich oczekuje. W najlepszym scenariuszu żadne korekty audytowe nie są potrzebne. Ustawiając to jako poprzeczkę, sygnalizujesz wszystkim w swoim zespole, że dokładna, wysokiej jakości sprawozdawczość finansowa i wydajne systemy są priorytetem. Jasne oczekiwania to klucz do sukcesu.

Jeśli rozbieżności lub słabości zostaną odkryte w ramach procesu audytu, należy się nimi niezwłocznie zająć, aby uniknąć większych problemów w przyszłości.

Typowe wyzwania w audytach zewnętrznych

Oto niektóre z częstszych wyzwań, z jakimi organizacje spotykają się podczas przeprowadzania audytów zewnętrznych. W każdym przypadku dokładne dane, współpraca i komunikacja są kluczowe dla pokonania tych wyzwań.

- Złożone środowisko regulacyjne: Poruszanie się po krajobrazie standardów i przepisów dotyczących sprawozdawczości finansowej może być znaczącym wyzwaniem, wymagającym ciągłych wysiłków w zakresie zgodności i proaktywnej reakcji na zmiany.

- Dostępność i jakość danych: Zapewnienie, że dane finansowe są dokładne, kompletne i łatwo dostępne, może być złożone – zwłaszcza jeśli masz rozproszone lub starsze systemy.

- Koordynacja i komunikacja: Skuteczna koordynacja między zespołem wewnętrznym a zespołem audytowym jest niezbędna dla udanego audytu zewnętrznego.

- Ograniczenia zasobów: Audyty zewnętrzne mogą być czasochłonne i angażować znaczne zasoby, zarówno finansowe, jak i osobowe.

- Opór przed zmianami: Rekomendacje audytorów zewnętrznych dotyczące zmian często spotykają się z oporem wewnątrz organizacji.

Automatyzacja może pomóc

Wdrożenie zautomatyzowanych rozwiązań do zarządzania wydatkami, takich jak te oferowane przez SAP Concur, może pomóc usprawnić proces zarządzania podróżami i wydatkami oraz uprościć audyty zewnętrzne. Tworząc scentralizowany, zautomatyzowany i transparentny system do zarządzania wydatkami pracowników, rezerwacjami podróży i zwrotami kosztów, rozwiązania SAP Concur zapewniają łatwy sposób na zmniejszenie niezgodności i wyjątków. Automatyzacja procesów audytowych to przyszłość.

Dodając do Concur Expense, możesz pomóc ułatwić silne systemy i usprawnić audyty.

- Concur Intelligent Audit jest wspierany przez globalny zespół audytorów SAP Concur, wykorzystujący inteligentną technologię do identyfikacji potencjalnych oszustw, zapewnienia zgodności podatkowej i regulacyjnej oraz rozwiązywania wyjątków.

- Concur Verify automatyzuje procesy, aby zapewnić audytorom większą widoczność wydatków. Na przykład Concur Verify może identyfikować duplikaty, niezamierzone błędy i wydatki niezgodne z polityką – odkrywając wzorce, które umykają procesom manualnym.

- Concur Detect by Oversight wykorzystuje sztuczną inteligencję i uczenie maszynowe do automatycznej analizy raportów wydatków, przyspieszenia procesu audytu i rozwiązywania problemów. Pozwala to audytorom wewnętrznym lub zewnętrznym skupić uwagę na kwestiach wysokiego ryzyka, umożliwiając automatyzacji zatwierdzanie raportów wydatków o niskim ryzyku i eliminację procesów manualnych.

Audyty odbywają się zarówno przed, jak i po dokonaniu płatności. Dowiedz się więcej o tych opcjach i porównaj je ze sobą.

Audytując swoje wydatki, możesz szybko odkrywać i naprawiać problemy. Pobierz nasz e-book „5 sposobów, w jaki efektywne audyty mogą napędzać wzrost transformacji cyfrowej”, aby poznać praktyczne sposoby na zmniejszenie liczby wyjątków w czasie i ocenić obecną efektywność audytu.

Przykład audytu zewnętrznego?

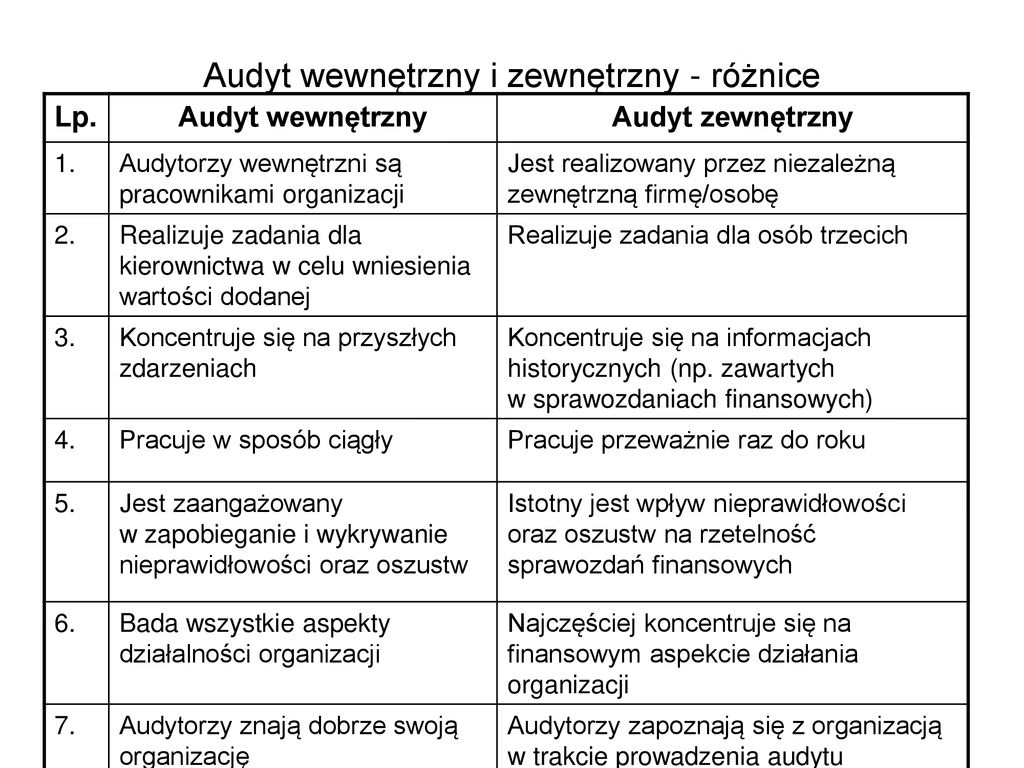

Audyty wewnętrzne i zewnętrzne to uzupełniające się procesy, które różnią się zakresem, celem i korzyściami, jakie przynoszą organizacjom. Dlatego ważne jest, aby zrozumieć kluczowe różnice i kiedy należy je stosować.

Jako eksperci pomagający firmom poruszać się po złożoności procesu audytu i zmniejszać ryzyko, przedstawiliśmy wszystko, co musisz wiedzieć o audytach wewnętrznych i zewnętrznych.

Ważne informacje o audytach wewnętrznych i zewnętrznych:

Co to jest audyt wewnętrzny?

Podstawową rolą funkcji audytu wewnętrznego jest pomoc decydentom firmy w ochronie aktywów organizacji, przy jednoczesnym wspieraniu zrównoważonego rozwoju operacyjnego i skalowalności. Funkcja audytu wewnętrznego koncentruje się na zapewnieniu pewności co do ryzyk i kontroli procesów biznesowych. W ostatnich latach, wraz ze wzrostem i złożonością ryzyk, rola i obowiązki audytu wewnętrznego w zakresie zarządzania i apetytu na ryzyko stały się ważniejsze.

Zakres audytu wewnętrznego może się znacznie różnić w zależności od potrzeb i celów biznesowych – jednak powszechnie uwzględniane obszary to sprawozdawczość finansowa, zarządzanie ryzykiem, technologie informatyczne, operacje, zasoby ludzkie, zaopatrzenie i zgodność z przepisami prawa. Audyty wewnętrzne zapewniają pewność, że procesy zarządzania ryzykiem, zarządzania i kontroli wewnętrznej firmy działają skutecznie. Audyty wewnętrzne pomagają również w utrzymaniu efektywności operacyjnej poprzez identyfikację problemów i korygowanie uchybień w kontrolach wewnętrznych.

Funkcja audytu wewnętrznego jest korzystna dla audytorów zewnętrznych, ponieważ mogą oni uzyskać wgląd w firmę, wykorzystując zespół audytu wewnętrznego, który może mieć odpowiednie doświadczenie w określonych kompetencjach specyficznych dla firmy – w rezultacie koncentrując się na bardziej znaczących testach i problemach związanych z audytem.

Przykłady i rodzaje audytów wewnętrznych:

- Audyty finansowe: Określanie dokładności, wiarygodności i rzetelności informacji finansowych, dokumentacji, sprawozdawczości i sprawozdań.

- Audyty operacyjne: Ocena procedur operacyjnych, systemów i działań w celu zapewnienia wydajności i skuteczności na każdym poziomie.

- Audyty zgodności: Zapewnienie, że procesy i kontrole są zgodne z prawem, przepisami, standardami i najlepszymi praktykami.

- Audyty technologii informatycznych: Ocena infrastruktury IT, zasad, procedur, kontroli i praktyk zarządzania danymi w celu identyfikacji ryzyk i ochrony organizacji przed zagrożeniami.

- Dochodzenia w sprawie oszustw: Wykrywanie, badanie i zapobieganie oszustwom w organizacji, w tym w obszarach takich jak sprzeniewierzenie aktywów, oszustwa w sprawozdaniach finansowych, przekupstwo, korupcja i inne.

Co to jest audyt zewnętrzny?

Audyt zewnętrzny jest przeprowadzany przez zewnętrzną firmę CPA, która nie jest powiązana z ocenianą firmą, w celu potwierdzenia dokładności jej sprawozdań finansowych, kontroli i/lub zgodności z obowiązującymi przepisami prawa i regulacjami. Końcowy raport z audytu jest przekazywany zespołowi zarządzającemu organizacji, radzie dyrektorów i innym interesariuszom.

Kluczowymi celami audytu zewnętrznego są ustalenie:

- Dokładności i kompletności ksiąg rachunkowych firmy.

- Że księgi rachunkowe zostały sporządzone zgodnie z obowiązującymi ramami rachunkowości.

- Że sprawozdania finansowe dokładnie przedstawiają sytuację finansową firmy.

- Czy procesy i kontrole są zgodne z obowiązującymi przepisami prawa i regulacjami (np. raport SOC, SOX 404b).

Przeprowadzenie audytu zewnętrznego ma wiele zalet, ponieważ dostarcza niezależnej opinii na temat sytuacji finansowej firmy, co może wspierać wysiłki organizacji w zakresie pozyskiwania finansowania zewnętrznego od kredytodawców i inwestorów, przy jednoczesnym budowaniu zaufania interesariuszy. Często najlepiej jest przeprowadzić audyt wewnętrzny przed audytem zewnętrznym, aby pomóc zidentyfikować wszelkie niespójności lub obszary do poprawy, umożliwiając wprowadzenie poprawek przed podjęciem decyzji o zleceniu audytu dokumentacji przez stronę trzecią.

Przykłady i rodzaje audytów zewnętrznych:

- Audyty sprawozdań finansowych: Ocena bilansów, rachunków zysków i strat, zestawień przepływów pieniężnych i dokumentacji w celu weryfikacji dokładności, kompletności i zgodności.

- Kontrole wewnętrzne (dla audytów SOX 404b): Ocena projektu i skuteczności kontroli wewnętrznych nad sprawozdawczością finansową, w tym środowiska kontroli, działań kontrolnych, systemów informatycznych i procesów monitorowania.

- Audyty zgodności: Przegląd dokumentów prawnych i regulacyjnych, umów i porozumień w celu zapewnienia przestrzegania wymaganych standardów i zobowiązań, takich jak raporty SOC 1 i 2.

Kiedy należy przeprowadzić audyt wewnętrzny i/lub zewnętrzny?

Jeśli Twoja organizacja lub zespół zarządzający szuka odpowiedzi dotyczących najlepszych sposobów na ograniczenie ryzyka, zwiększenie efektywności operacyjnej i rozwój silniejszych kontroli wewnętrznych, powinieneś rozważyć przeprowadzenie audytu wewnętrznego, który pomoże w podejmowaniu świadomych decyzji.

Audyty zewnętrzne są wymagane w przypadku spółek publicznych, rozwijających się spółek prywatnych, firm z wymogami bankowymi, raportów SOC i innych audytów zgodności – więc jeśli zaliczasz się do którejkolwiek z tych kategorii, jest prawdopodobne, że będziesz musiał przeprowadzić audyt zewnętrzny w pewnym momencie, aby zapewnić inwestorom, agencjom rządowym i/lub opinii publicznej obiektywne zapewnienie, że Twoje sprawozdania finansowe są wiarygodne i dokładne.

Przeprowadzenie audytu wewnętrznego przed audytem zewnętrznym może pomóc w określeniu środków, jakie należy podjąć w celu przerobienia systemów i procesów w razie potrzeby, zanim informacje te zostaną przedstawione interesariuszom, pomagając w zapewnieniu sukcesu w przyszłości.

Podsumowanie audytów wewnętrznych i zewnętrznych

Chociaż różnią się one znacznie zakresem i celem, zarówno audyty wewnętrzne, jak i zewnętrzne przynoszą wiele korzyści. Jeśli Twoja organizacja chce ograniczyć ryzyko, usprawnić procesy i kontrole oraz zintegrować środki, które pomogą zapobiegać oszustwom, nasz doświadczony zespół w Bridgepoint Consulting jest tutaj, aby pomóc. Nasi eksperci ds. audytu wewnętrznego zapewniają oparte na ryzyku i obiektywne zapewnienia i doradztwo w zakresie strategicznych, finansowych, operacyjnych, regulacyjnych i ryzyka oszustw.

Często zadawane pytania (FAQ)

- Jakie są główne korzyści z audytu zewnętrznego?

- Główne korzyści to zwiększenie transparentności finansowej, zapewnienie zgodności z przepisami, weryfikacja kontroli wewnętrznych i wsparcie w podejmowaniu decyzji.

- Kto przeprowadza audyt zewnętrzny?

- Audyt zewnętrzny jest przeprowadzany przez niezależną firmę audytorską (CPA) zewnętrzną w stosunku do firmy poddawanej audytowi.

- Jakie etapy obejmuje proces audytu zewnętrznego?

- Proces obejmuje planowanie, gromadzenie i przegląd danych, ocenę kontroli wewnętrznych, testy merytoryczne, raportowanie i działania następcze.

- Dlaczego warto przeprowadzić audyt wewnętrzny przed zewnętrznym?

- Audyt wewnętrzny pomaga zidentyfikować i naprawić potencjalne problemy i niespójności przed audytem zewnętrznym, co może usprawnić proces i poprawić wyniki.

- Czy automatyzacja może pomóc w audycie zewnętrznym?

- Tak, automatyzacja, np. poprzez systemy SAP Concur, może znacznie usprawnić proces audytu, zmniejszyć ryzyko błędów i poprawić efektywność.

Jeśli chcesz poznać inne artykuły podobne do Audyt zewnętrzny: Kompleksowy przewodnik, możesz odwiedzić kategorię Audyt.