21/07/2022

W dzisiejszym dynamicznym i złożonym świecie finansów, banki komercyjne stoją w obliczu licznych wyzwań i ryzyk. Aby skutecznie zarządzać tymi ryzykami i zapewnić stabilność oraz zaufanie klientów, kluczową rolę odgrywa audyt wewnętrzny. Jest to funkcja, która, choć często pozostaje w cieniu audytu zewnętrznego, stanowi fundament bezpiecznego i efektywnego funkcjonowania każdej instytucji finansowej. Ale na czym dokładnie polega audyt wewnętrzny banku komercyjnego? Jakie są jego cele i zakres? Niniejszy artykuł ma na celu kompleksowe omówienie tej istotnej kwestii, przybliżając czytelnikowi specyfikę audytu wewnętrznego w sektorze bankowym.

- Czym właściwie jest audyt wewnętrzny?

- Cele audytu wewnętrznego w banku komercyjnym

- Zakres audytu wewnętrznego w banku

- Metodologia audytu wewnętrznego

- Korzyści z audytu wewnętrznego dla banku

- Wyzwania audytu wewnętrznego w banku

- Audyt wewnętrzny a audyt zewnętrzny – kluczowe różnice

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym właściwie jest audyt wewnętrzny?

Audyt wewnętrzny to niezależna i obiektywna działalność doradcza i zapewniająca, której celem jest dodanie wartości i usprawnienie operacji organizacji. Pomaga organizacji osiągnąć jej cele poprzez systematyczne i zdyscyplinowane podejście do oceny i doskonalenia skuteczności procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego. W kontekście banku komercyjnego, audyt wewnętrzny nabiera szczególnego znaczenia ze względu na specyfikę działalności bankowej, która charakteryzuje się wysokim stopniem regulacji, złożonymi operacjami i dużą ekspozycją na ryzyko.

Cele audytu wewnętrznego w banku komercyjnym

Audyt wewnętrzny w banku komercyjnym realizuje szereg kluczowych celów, które można sprowadzić do następujących obszarów:

- Ocena i doskonalenie systemów kontroli wewnętrznej: Audyt wewnętrzny bada i ocenia adekwatność i skuteczność systemów kontroli wewnętrznej w banku. Obejmuje to ocenę procesów identyfikacji, pomiaru, monitorowania i ograniczania ryzyka. Celem jest upewnienie się, że bank posiada odpowiednie mechanizmy kontrolne, które minimalizują ryzyko błędów, nadużyć i strat finansowych.

- Zgodność z przepisami prawa i regulacjami: Banki komercyjne podlegają ścisłym regulacjom prawnym i nadzorczym. Audyt wewnętrzny odgrywa kluczową rolę w monitorowaniu i zapewnieniu zgodności działalności banku z obowiązującymi przepisami prawa, regulacjami nadzorczymi oraz wewnętrznymi politykami i procedurami.

- Efektywność i efektywność operacji: Audyt wewnętrzny ocenia efektywność i efektywność operacji bankowych. Analizuje procesy operacyjne pod kątem optymalizacji wykorzystania zasobów, minimalizacji kosztów i poprawy jakości usług. Celem jest identyfikacja obszarów, w których można wprowadzić usprawnienia i podnieść efektywność działania banku.

- Zarządzanie ryzykiem: Audyt wewnętrzny wspiera zarząd banku w skutecznym zarządzaniu ryzykiem. Poprzez identyfikację i ocenę kluczowych ryzyk, audyt wewnętrzny dostarcza informacji niezbędnych do podejmowania świadomych decyzji dotyczących zarządzania ryzykiem i alokacji zasobów.

- Ład korporacyjny: Audyt wewnętrzny ocenia i doskonali procesy ładu korporacyjnego w banku. Obejmuje to ocenę struktury organizacyjnej, podziału odpowiedzialności, procesów decyzyjnych i mechanizmów nadzoru. Celem jest promowanie przejrzystości, odpowiedzialności i etycznego postępowania w banku.

Zakres audytu wewnętrznego w banku

Zakres audytu wewnętrznego w banku komercyjnym jest szeroki i obejmuje wszystkie obszary działalności bankowej. Można go podzielić na kilka głównych kategorii:

- Audyt finansowy: Koncentruje się na rzetelności i wiarygodności sprawozdań finansowych banku. Obejmuje ocenę kontroli nad procesami księgowymi, sprawozdawczymi i finansowymi.

- Audyt operacyjny: Ocenia efektywność i efektywność operacji bankowych w różnych obszarach, takich jak kredyty, depozyty, płatności, operacje skarbowe, zarządzanie ryzykiem operacyjnym i inne.

- Audyt zgodności (compliance audit): Sprawdza zgodność działalności banku z przepisami prawa, regulacjami nadzorczymi i wewnętrznymi politykami i procedurami. Obejmuje obszary takie jak przeciwdziałanie praniu pieniędzy (AML), ochrona danych osobowych (RODO), ochrona konsumentów i inne.

- Audyt IT: Ocenia bezpieczeństwo i efektywność systemów informatycznych banku. Obejmuje ocenę kontroli nad infrastrukturą IT, bezpieczeństwem danych, cyberbezpieczeństwem, ciągłością działania systemów IT i zarządzaniem projektami IT.

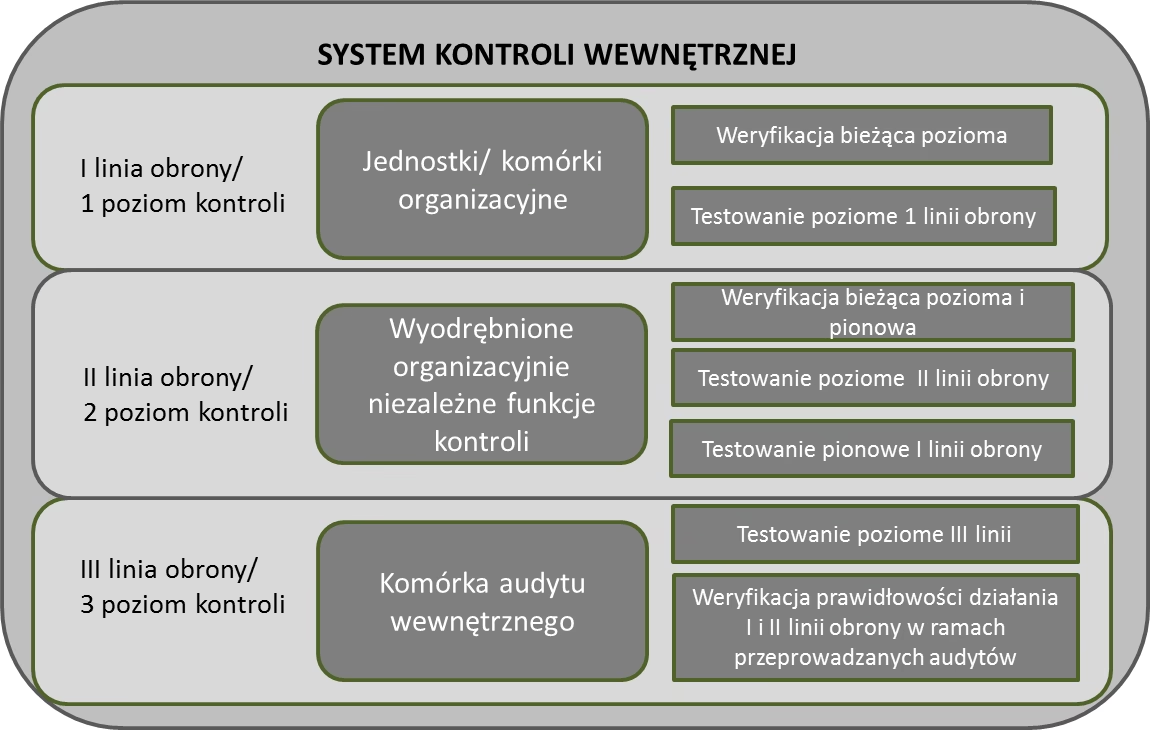

Metodologia audytu wewnętrznego

Audyt wewnętrzny w banku komercyjnym przeprowadzany jest zgodnie z ustaloną metodologią, która zazwyczaj obejmuje następujące etapy:

- Planowanie audytu: Na tym etapie określa się cele i zakres audytu, identyfikuje kluczowe ryzyka i obszary do zbadania, opracowuje plan audytu oraz alokuje zasoby. Planowanie audytu powinno być oparte na ocenie ryzyka i uwzględniać priorytety banku.

- Prace terenowe (realizacja audytu): Polegają na zbieraniu i analizowaniu dowodów audytowych, przeprowadzaniu testów kontroli, wywiadów z pracownikami banku oraz analizie dokumentacji. Celem jest uzyskanie wystarczających i odpowiednich dowodów audytowych, które pozwolą na wyciągnięcie wniosków i sformułowanie rekomendacji.

- Sprawozdawczość: Na podstawie zebranych dowodów audytowych, audytorzy wewnętrzni przygotowują raport z audytu, w którym przedstawiają wyniki audytu, identyfikują słabości kontroli wewnętrznej, formułują rekomendacje dotyczące usprawnień i oceniają ryzyko. Raport z audytu jest przekazywany zarządowi banku i komitetowi audytu.

- Działania poaudytowe (follow-up): Audyt wewnętrzny monitoruje wdrażanie rekomendacji poaudytowych przez zarząd banku. Celem jest upewnienie się, że słabości kontroli wewnętrznej zostały usunięte, a ryzyko zostało zminimalizowane.

Korzyści z audytu wewnętrznego dla banku

Audyt wewnętrzny przynosi bankom komercyjnym szereg istotnych korzyści, które przekładają się na poprawę efektywności, bezpieczeństwa i stabilności działania:

- Wzmocnienie kontroli wewnętrznej: Audyt wewnętrzny przyczynia się do wzmocnienia systemów kontroli wewnętrznej w banku, co minimalizuje ryzyko błędów, nadużyć i strat finansowych.

- Poprawa zarządzania ryzykiem: Audyt wewnętrzny wspiera zarząd banku w skutecznym zarządzaniu ryzykiem poprzez identyfikację, ocenę i monitorowanie kluczowych ryzyk.

- Wzrost efektywności operacyjnej: Audyt wewnętrzny identyfikuje obszary, w których można wprowadzić usprawnienia i podnieść efektywność operacji bankowych.

- Zwiększenie zgodności z przepisami: Audyt wewnętrzny pomaga bankom w zapewnieniu zgodności z przepisami prawa i regulacjami nadzorczymi, co minimalizuje ryzyko sankcji i kar.

- Poprawa ładu korporacyjnego: Audyt wewnętrzny promuje dobre praktyki ładu korporacyjnego, wzmacnia przejrzystość i odpowiedzialność w banku.

- Wzrost zaufania interesariuszy: Skuteczny audyt wewnętrzny buduje zaufanie klientów, inwestorów, regulatorów i innych interesariuszy do banku.

Wyzwania audytu wewnętrznego w banku

Pomimo licznych korzyści, audyt wewnętrzny w banku komercyjnym stoi również w obliczu pewnych wyzwań:

- Zapewnienie niezależności i obiektywności: Kluczowe dla skuteczności audytu wewnętrznego jest zapewnienie jego niezależności i obiektywności. Audytorzy wewnętrzni powinni być wolni od nacisków i konfliktów interesów.

- Utrzymanie kompetencji i wiedzy specjalistycznej: Sektor bankowy jest dynamiczny i podlega ciągłym zmianom. Audytorzy wewnętrzni muszą stale rozwijać swoje kompetencje i wiedzę specjalistyczną, aby nadążać za zmianami w przepisach, technologiach i produktach bankowych.

- Dostęp do danych i informacji: Audytorzy wewnętrzni muszą mieć swobodny dostęp do danych i informacji niezbędnych do przeprowadzenia audytu. Bank powinien zapewnić audytorom wewnętrznym odpowiednie narzędzia i zasoby.

- Ograniczone zasoby: Funkcja audytu wewnętrznego często boryka się z ograniczonymi zasobami, zarówno finansowymi, jak i kadrowymi. Konieczne jest efektywne zarządzanie zasobami i priorytetyzacja audytów.

- Opór ze strony audytowanych jednostek: Audyt może być postrzegany jako kontrola i krytyka, co może prowadzić do oporu ze strony audytowanych jednostek. Ważne jest budowanie pozytywnych relacji z audytowanymi jednostkami i promowanie kultury współpracy.

Audyt wewnętrzny a audyt zewnętrzny – kluczowe różnice

Chociaż zarówno audyt wewnętrzny, jak i zewnętrzny mają na celu zapewnienie wiarygodności i bezpieczeństwa, istnieją między nimi istotne różnice:

| Kryterium | Audyt Wewnętrzny | Audyt Zewnętrzny |

|---|---|---|

| Cel | Wsparcie zarządu w zarządzaniu ryzykiem, kontroli i ładzie korporacyjnym; poprawa efektywności operacyjnej. | Wyrażenie opinii o rzetelności i wiarygodności sprawozdań finansowych. |

| Odbiorca | Zarząd banku, komitet audytu, kierownictwo banku. | Akcjonariusze, inwestorzy, regulatorzy, opinia publiczna. |

| Niezależność | Niezależny od operacji bankowych, ale raportuje do zarządu lub komitetu audytu (wewnętrzna niezależność). | Niezależny od banku (zewnętrzna niezależność). |

| Zakres | Szeroki zakres, obejmuje wszystkie obszary działalności bankowej, w tym operacje, zgodność, IT, zarządzanie ryzykiem, ład korporacyjny. | Węższy zakres, koncentruje się głównie na sprawozdaniach finansowych. |

| Częstotliwość | Ciągły i regularny, planowany na bieżąco. | Zazwyczaj coroczny. |

| Obowiązek | Zalecany, ale nie zawsze obligatoryjny prawnie (w zależności od jurysdykcji i regulacji). | Obligatoryjny prawnie dla banków i innych podmiotów publicznych. |

Najczęściej zadawane pytania (FAQ)

- Czy audyt wewnętrzny jest obowiązkowy dla banków komercyjnych?

- W wielu jurysdykcjach regulacje nadzorcze zalecają lub nawet wymagają posiadanie funkcji audytu wewnętrznego w bankach komercyjnych. Nawet jeśli nie jest obligatoryjny prawnie, jest to uznawana dobra praktyka w zarządzaniu bankiem.

- Kto przeprowadza audyt wewnętrzny w banku?

- Audyt wewnętrzny jest przeprowadzany przez zespół audytu wewnętrznego, który jest wewnętrzną jednostką organizacyjną banku. Zespół ten składa się z wykwalifikowanych audytorów wewnętrznych, posiadających wiedzę z zakresu bankowości, finansów, rachunkowości, IT, prawa i zarządzania ryzykiem.

- Do kogo raportuje audyt wewnętrzny?

- Audyt wewnętrzny zazwyczaj raportuje do zarządu banku lub komitetu audytu. Zapewnia to niezależność i obiektywność funkcji audytu wewnętrznego.

- Jak często przeprowadzany jest audyt wewnętrzny?

- Częstotliwość audytu wewnętrznego zależy od oceny ryzyka i planu audytu. Niektóre obszary mogą być audytowane corocznie, inne rzadziej, na przykład co 2-3 lata. Audyt wewnętrzny jest procesem ciągłym i regularnym.

- Jakie kwalifikacje powinni posiadać audytorzy wewnętrzni w banku?

- Audytorzy wewnętrzni w banku powinni posiadać wyższe wykształcenie (preferowane kierunki ekonomiczne, finansowe, rachunkowość, IT), certyfikaty zawodowe (np. CIA, CISA, ACCA), wiedzę z zakresu bankowości, finansów, rachunkowości, IT, prawa i zarządzania ryzykiem oraz doświadczenie w audycie wewnętrznym.

Podsumowanie

Audyt wewnętrzny jest nieodzownym elementem skutecznego zarządzania bankiem komercyjnym. Poprzez ocenę i doskonalenie systemów kontroli wewnętrznej, monitorowanie zgodności z przepisami, ocenę efektywności operacyjnej i wsparcie w zarządzaniu ryzykiem, audyt wewnętrzny przyczynia się do bezpiecznego, stabilnego i efektywnego funkcjonowania banku. Inwestycja w silną i kompetentną funkcję audytu wewnętrznego jest kluczowa dla długoterminowego sukcesu i zaufania do banku w dynamicznym i konkurencyjnym środowisku finansowym.

Jeśli chcesz poznać inne artykuły podobne do Audyt Wewnętrzny Banku Komercyjnego: Istota i Znaczenie, możesz odwiedzić kategorię Audyt.