15/07/2025

W dzisiejszym złożonym świecie finansów, audyt wewnętrzny w bankach odgrywa kluczową rolę w zapewnieniu stabilności, bezpieczeństwa i zaufania. Jest to niezależna funkcja, która ocenia i usprawnia procesy zarządzania ryzykiem, kontroli wewnętrznej i ładu korporacyjnego w instytucji finansowej. Ale czym dokładnie zajmuje się audyt wewnętrzny w banku i dlaczego jest tak istotny?

Czym jest Audyt Wewnętrzny w Banku?

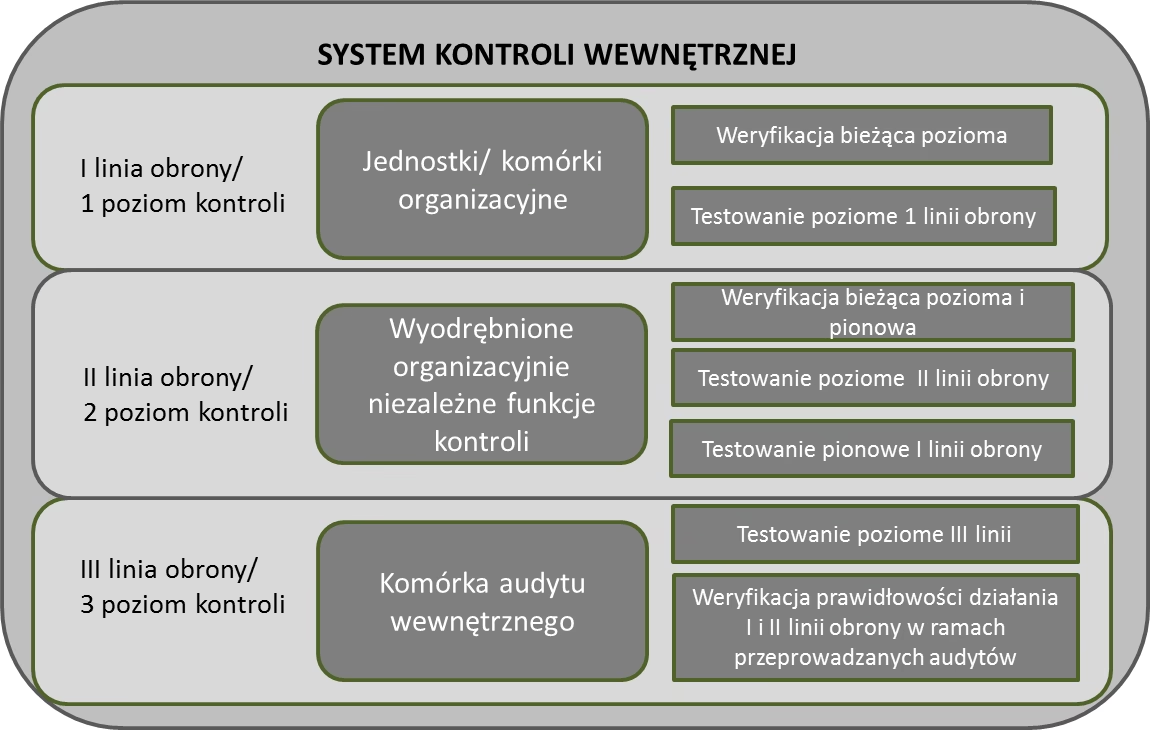

Audyt wewnętrzny w banku to systematyczna i obiektywna ocena efektywności i skuteczności systemów kontroli wewnętrznej, zarządzania ryzykiem oraz procesów ładu korporacyjnego. Działa jako „trzecia linia obrony”, niezależna od operacyjnych linii biznesowych (pierwsza linia) i funkcji kontrolnych ryzyka i zgodności (druga linia). Jego głównym celem jest dostarczanie niezależnej i obiektywnej oceny kierownictwu banku i komitetowi audytu, pomagając im w osiągnięciu celów strategicznych i operacyjnych.

W przeciwieństwie do audytu zewnętrznego, który skupia się na weryfikacji sprawozdań finansowych pod kątem zgodności z przepisami i standardami rachunkowości, audyt wewnętrzny ma szerszy zakres. Obejmuje on ocenę wszystkich aspektów działalności banku, od operacji kredytowych i inwestycyjnych, poprzez zarządzanie ryzykiem operacyjnym i rynkowym, po bezpieczeństwo systemów informatycznych i zgodność z regulacjami.

Kluczowe Obszary Działania Audytu Wewnętrznego

Audyt wewnętrzny w banku koncentruje się na kilku kluczowych obszarach, które mają fundamentalne znaczenie dla jego prawidłowego funkcjonowania. Europejski Bank Centralny (EBC) w swoich analizach funkcji audytu wewnętrznego w bankach, wskazuje na cztery główne czynniki wpływające na jego efektywność:

1. Zarządzanie Funkcją Audytu Wewnętrznego (Governance)

Niezależność jest kamieniem węgielnym efektywnego audytu wewnętrznego. Funkcja audytu wewnętrznego musi być niezależna od audytowanych działań i raportować bezpośrednio do zarządu banku (lub komitetu audytu). Zapewnia to obiektywizm i swobodę w ocenie i zgłaszaniu nieprawidłowości. Dobre praktyki w zakresie zarządzania obejmują:

- Bezpośredni dostęp kierownika audytu wewnętrznego do organu nadzorczego banku.

- Aktywne zaangażowanie zarządu i komitetu audytu w nadzorowanie działań i efektywności funkcji audytu.

- Udział zarządu w procesie powoływania kierownika audytu wewnętrznego, ustalania jego celów i oceny jego wyników.

- Zdefiniowane kluczowe wskaźniki efektywności (KPI) dla kierownika i zespołu audytu, które nie są nadmiernie zależne od wyników finansowych banku.

2. Cykl i Plan Audytu

Audyt wewnętrzny działa w oparciu o cykl audytu i plan audytu. Plan audytu powinien być oparty na ryzyku, co oznacza, że koncentruje się na obszarach działalności banku, które są najbardziej narażone na ryzyko. Plan powinien być kompleksowy i obejmować:

- Wszystkie istotne obszary działalności banku, w tym jednostki zależne i oddziały.

- Monitorowanie realizacji zaleceń nadzorczych.

- Ocenę wdrożenia ram ryzyka i apetytu na ryzyko.

- Ryzyka klimatyczne i środowiskowe.

Skuteczny plan audytu jest regularnie aktualizowany i dostosowywany do zmieniającego się środowiska ryzyka banku.

3. Zasoby Funkcji Audytu Wewnętrznego

Aby audyt wewnętrzny mógł skutecznie realizować swoje zadania, musi dysponować odpowiednimi zasobami, zarówno pod względem liczby pracowników, jak i ich kompetencji. Kluczowe aspekty zasobów to:

- Wystarczająca liczba audytorów w stosunku do skali i złożoności działalności banku.

- Specjalistyczna wiedza i umiejętności, szczególnie w obszarach takich jak IT, cyberbezpieczeństwo i ryzyko modelowe.

- Proces rotacji pracowników audytu, aby zapewnić świeże spojrzenie i uniknąć wypalenia zawodowego.

- Inwestycje w szkolenia i rozwój zawodowy audytorów, aby utrzymać ich kompetencje na wysokim poziomie.

4. Pozycja Funkcji Audytu Wewnętrznego (Stature)

Pozycja audytu wewnętrznego w organizacji odzwierciedla jego wpływ i zdolność do wpływania na zmiany. Silna pozycja audytu wewnętrznego charakteryzuje się:

- Wysoką widocznością i uznaniem w całej organizacji.

- Kompleksowymi i rzetelnymi raportami z audytu, które jasno identyfikują problemy i zalecają rozwiązania.

- Procesem eskalacji ustaleń w przypadku braku zgody między jednostką biznesową a audytem wewnętrznym.

- Skutecznym procesem monitorowania realizacji zaleceń audytu.

Rola Certyfikowanego Audytora Bankowego (CBA)

W ramach funkcji audytu wewnętrznego często pracują certyfikowani audytorzy bankowi (CBA). Są to specjaliści ds. rachunkowości, którzy posiadają specjalistyczną wiedzę i umiejętności w zakresie audytu instytucji finansowych. Ich zadaniem jest przegląd i ocena dokumentacji finansowej banku w celu zapewnienia jej dokładności, kompletności i zgodności z przepisami.

Obowiązki Audytora CBA

Audytorzy CBA wykonują szereg kluczowych obowiązków, w tym:

- Weryfikacja procedur wewnętrznych banku i ich zgodności z regulacjami państwowymi i federalnymi.

- Ocena kontroli wewnętrznych w zakresie bezpieczeństwa i zapobiegania oszustwom.

- Identyfikacja potencjalnych naruszeń bezpieczeństwa i przypadków oszustw.

- Spotkania z kierownictwem banku w celu opracowania planów naprawczych i zapobiegawczych.

- Sporządzanie raportów z audytu i prezentowanie ich kierownictwu i komitetowi audytu.

Audyty CBA są zazwyczaj przeprowadzane corocznie, ale mogą być również wykonywane częściej w przypadku podejrzenia nieprawidłowości lub na wniosek organów nadzorczych.

Jak Zostać Audytorem CBA?

Aby zostać certyfikowanym audytorem bankowym, należy spełnić określone wymagania edukacyjne i zawodowe:

- Posiadać tytuł licencjata w dziedzinie rachunkowości, finansów lub pokrewnej.

- Posiadać co najmniej dwa lata doświadczenia w audycie bankowym.

- Zdać czteroczęściowy egzamin certyfikacyjny CBA.

- Utrzymywać standardy Banking Administration Institute (BAI).

- Ukończyć 30 godzin ciągłego szkolenia zawodowego rocznie.

Certyfikat CBA jest uznawany w branży bankowej i podnosi kwalifikacje zawodowe audytora.

Kariera Audytora CBA

Audytorzy CBA mają wiele możliwości kariery. Mogą pracować bezpośrednio dla banków, firm audytorskich lub jako niezależni konsultanci. Typowe ścieżki kariery obejmują:

- Audytor wewnętrzny w banku.

- Audytor zewnętrzny specjalizujący się w sektorze bankowym.

- Konsultant ds. ryzyka i kontroli wewnętrznej dla instytucji finansowych.

- Menadżer ds. audytu wewnętrznego.

Rynek pracy dla audytorów bankowych jest stabilny i oferuje dobre perspektywy rozwoju zawodowego.

Korzyści z Silnego Audytu Wewnętrznego w Banku

Silna funkcja audytu wewnętrznego przynosi bankom szereg korzyści, w tym:

- Poprawa zarządzania ryzykiem: Audyt wewnętrzny pomaga identyfikować i oceniać ryzyka oraz proponować działania minimalizujące.

- Wzmocnienie kontroli wewnętrznej: Audyt wewnętrzny ocenia efektywność kontroli wewnętrznych i pomaga w ich usprawnianiu.

- Poprawa ładu korporacyjnego: Audyt wewnętrzny wspiera zarząd i komitet audytu w nadzorowaniu działalności banku i zapewnieniu zgodności z przepisami.

- Ochrona aktywów banku: Audyt wewnętrzny pomaga w zapobieganiu oszustwom i nadużyciom.

- Zwiększenie zaufania interesariuszy: Silny audyt wewnętrzny buduje zaufanie klientów, inwestorów i organów nadzorczych.

- Wsparcie w osiąganiu celów strategicznych: Poprzez identyfikację obszarów do poprawy, audyt wewnętrzny przyczynia się do bardziej efektywnego funkcjonowania banku.

Wyzwania i Przyszłość Audytu Wewnętrznego w Bankach

Audyt wewnętrzny w bankach stoi w obliczu szeregu wyzwań, takich jak:

- Rosnąca złożoność regulacji i wymogów nadzorczych.

- Szybki rozwój technologiczny i związane z nim ryzyka cybernetyczne.

- Presja na efektywność kosztową i konieczność optymalizacji zasobów audytu.

- Trudność w pozyskiwaniu i utrzymaniu wykwalifikowanych audytorów, szczególnie w obszarach specjalistycznych.

Przyszłość audytu wewnętrznego w bankach będzie prawdopodobnie kształtowana przez:

- Wykorzystanie technologii, takich jak sztuczna inteligencja i analiza danych, do usprawnienia procesów audytu.

- Większy nacisk na audyt ciągły i monitorowanie w czasie rzeczywistym.

- Rozwój umiejętności miękkich audytorów, takich jak komunikacja i umiejętność budowania relacji.

- Większa integracja audytu wewnętrznego z innymi funkcjami kontrolnymi w banku.

Często Zadawane Pytania (FAQ)

O: Tak, regulacje bankowe zazwyczaj wymagają, aby banki posiadały niezależną funkcję audytu wewnętrznego.

O: Częstotliwość audytów wewnętrznych zależy od planu audytu opartego na ryzyku, ale zazwyczaj kluczowe obszary są audytowane co najmniej raz w roku.

O: Funkcja audytu wewnętrznego raportuje do zarządu banku lub komitetu audytu, które ponoszą ostateczną odpowiedzialność za nadzór nad audytem wewnętrznym.

O: Audytorzy wewnętrzni powinni posiadać wykształcenie wyższe w dziedzinie finansów, rachunkowości lub audytu, a także doświadczenie w sektorze bankowym. Certyfikacja CBA jest dodatkowym atutem.

Podsumowanie

Audyt wewnętrzny jest niezbędnym elementem bezpiecznego i stabilnego funkcjonowania banków. Poprzez niezależną ocenę i usprawnianie procesów zarządzania ryzykiem, kontroli wewnętrznej i ładu korporacyjnego, audyt wewnętrzny przyczynia się do ochrony aktywów banku, budowania zaufania interesariuszy i wspierania osiągania celów strategicznych. W dynamicznym i coraz bardziej złożonym środowisku finansowym, rola audytu wewnętrznego w bankach będzie nadal rosła na znaczeniu.

Jeśli chcesz poznać inne artykuły podobne do Audyt Wewnętrzny w Banku: Klucz do Bezpieczeństwa Finansowego, możesz odwiedzić kategorię Bankowość.