23/04/2025

Sektor bankowy, będący krwiobiegiem gospodarki, wymaga szczególnej uwagi i nadzoru. W tym złożonym ekosystemie, gdzie zaufanie i bezpieczeństwo finansowe są najważniejsze, kluczową rolę odgrywa audytor bankowy. Jego praca nie tylko zapewnia zgodność z przepisami, ale także wzmacnia stabilność i wiarygodność instytucji finansowych.

Czym jest audyt w bankowości?

Audyt w bankowości to niezależna i obiektywna ocena działalności banku, mająca na celu weryfikację rzetelności sprawozdań finansowych, skuteczności systemów kontroli wewnętrznej oraz zgodności operacji z obowiązującymi przepisami prawa i regulacjami. Można go porównać do regularnego badania zdrowia banku, które pozwala na wczesne wykrycie potencjalnych problemów i zapobiega poważniejszym konsekwencjom.

Rodzaje audytów bankowych

W sektorze bankowym wyróżniamy kilka rodzajów audytów, z których każdy pełni specyficzną funkcję:

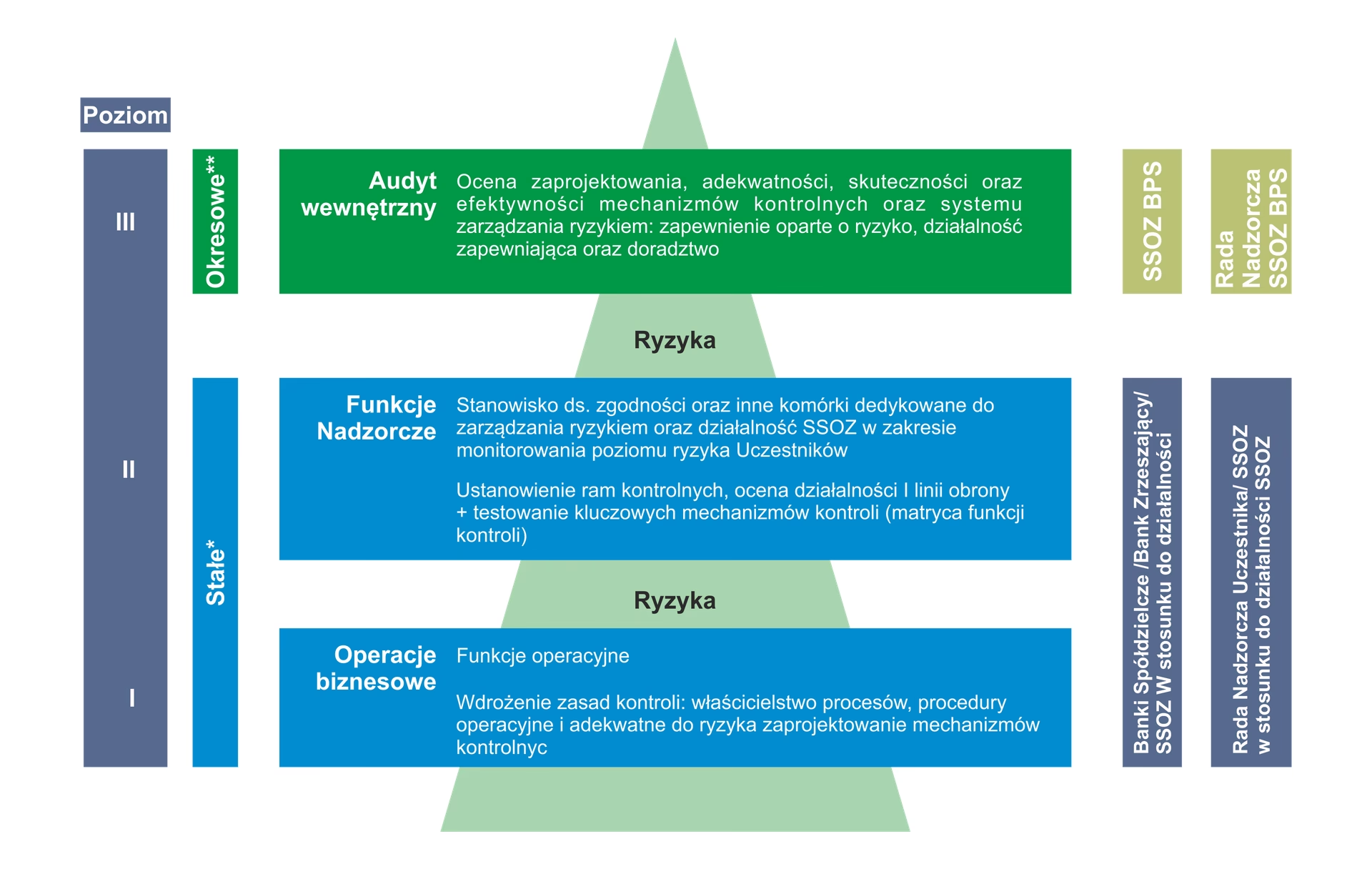

- Audyt wewnętrzny: Przeprowadzany przez pracowników banku, działających w ramach specjalnie powołanej jednostki audytu wewnętrznego. Koncentruje się na ocenie efektywności systemów kontroli wewnętrznej, zarządzania ryzykiem oraz zgodności operacji z politykami i procedurami banku. Audyt wewnętrzny jest narzędziem zarządzania, wspierającym zarząd w nadzorowaniu działalności banku.

- Audyt zewnętrzny: Realizowany przez niezależne firmy audytorskie, niepowiązane z bankiem. Jego głównym celem jest weryfikacja i wyrażenie opinii o rzetelności i prawidłowości sprawozdań finansowych banku. Audyt zewnętrzny jest wymagany przez prawo i zapewnia niezależne potwierdzenie wiarygodności finansowej banku dla akcjonariuszy, regulatorów i opinii publicznej.

- Audyt zgodności (compliance audit): Skupia się na ocenie zgodności działalności banku z obowiązującymi przepisami prawa, regulacjami nadzorczymi oraz wewnętrznymi politykami i procedurami. Weryfikuje, czy bank działa w ramach legalnych i etycznych standardów.

- Audyt operacyjny: Ocenia efektywność i skuteczność operacji bankowych, procesów biznesowych oraz wykorzystania zasobów. Ma na celu identyfikację obszarów do poprawy i optymalizacji działalności banku.

- Audyt IT: Koncentruje się na ocenie bezpieczeństwa i efektywności systemów informatycznych banku, które są kluczowe dla jego funkcjonowania. Weryfikuje ochronę danych, ciągłość działania systemów oraz zgodność z regulacjami dotyczącymi cyberbezpieczeństwa.

Rola i zadania audytora bankowego

Rola audytora bankowego jest wielowymiarowa i obejmuje szereg istotnych zadań, mających na celu zapewnienie bezpieczeństwa i stabilności sektora bankowego:

- Ocena systemów kontroli wewnętrznej: Audytorzy oceniają, czy bank posiada skuteczne systemy kontroli wewnętrznej, które minimalizują ryzyko błędów, nadużyć i nieprawidłowości. Sprawdzają, czy kontrole są adekwatne do skali i złożoności działalności banku.

- Weryfikacja sprawozdań finansowych: Audytorzy zewnętrzni weryfikują sprawozdania finansowe banku pod kątem ich rzetelności i zgodności z obowiązującymi standardami rachunkowości. Wyrażają opinię, czy sprawozdania finansowe przedstawiają prawdziwy i rzetelny obraz sytuacji finansowej banku.

- Ocena zarządzania ryzykiem: Audytorzy oceniają, czy bank skutecznie zarządza ryzykiem, w tym ryzykiem kredytowym, rynkowym, operacyjnym i płynności. Sprawdzają, czy bank identyfikuje, mierzy, monitoruje i kontroluje ryzyko w sposób adekwatny do jego profilu ryzyka.

- Sprawdzanie zgodności z przepisami: Audytorzy weryfikują, czy bank działa zgodnie z obowiązującymi przepisami prawa, regulacjami nadzorczymi oraz wewnętrznymi politykami i procedurami. Sprawdzają, czy bank przestrzega wymogów dotyczących przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu, ochrony danych osobowych i innych istotnych regulacji.

- Identyfikacja obszarów do poprawy: Na podstawie wyników audytu, audytorzy wskazują obszary, w których bank może poprawić swoje systemy kontroli, procesy operacyjne lub zarządzanie ryzykiem. Formułują rekomendacje mające na celu usprawnienie działalności banku.

- Raportowanie wyników audytu: Audytorzy sporządzają raporty z audytu, w których przedstawiają swoje ustalenia, wnioski i rekomendacje. Raporty te są kierowane do zarządu banku, komitetu audytu, organów nadzoru i innych zainteresowanych stron.

Dlaczego audyt jest ważny dla banków?

Audyt odgrywa fundamentalną rolę w sektorze bankowym, przynosząc szereg korzyści zarówno dla samych banków, jak i dla całego systemu finansowego:

- Wzmacnianie zaufania: Niezależny audyt zewnętrzny sprawozdań finansowych zwiększa zaufanie klientów, inwestorów i regulatorów do banku. Potwierdza wiarygodność informacji finansowych i buduje reputację banku jako solidnej i transparentnej instytucji.

- Zapewnienie stabilności finansowej: Audyty pomagają w identyfikacji i minimalizacji ryzyka finansowego, co przyczynia się do stabilności finansowej banku. Wczesne wykrycie problemów pozwala na podjęcie działań naprawczych i zapobiega kryzysom.

- Zgodność z przepisami: Audyty zgodności zapewniają, że bank działa w ramach prawnych i regulacyjnych, co jest kluczowe dla uniknięcia sankcji i utrzymania licencji bankowej.

- Poprawa efektywności operacyjnej: Audyty operacyjne identyfikują obszary, w których bank może usprawnić swoje procesy operacyjne, zmniejszyć koszty i zwiększyć efektywność.

- Ochrona przed nadużyciami i oszustwami: Skuteczne systemy kontroli wewnętrznej, weryfikowane przez audytorów, pomagają w zapobieganiu nadużyciom i oszustwom w banku.

- Wsparcie dla zarządzania: Audyt wewnętrzny dostarcza zarządowi banku niezależnej oceny i rekomendacji, wspierając go w podejmowaniu decyzji i nadzorowaniu działalności banku.

Umiejętności i kwalifikacje audytora bankowego

Praca audytora bankowego wymaga szerokiego zakresu umiejętności i kwalifikacji. Idealny audytor bankowy powinien posiadać:

- Wykształcenie wyższe: Preferowane kierunki to finanse, rachunkowość, ekonomia lub audyt.

- Certyfikaty zawodowe: Certyfikaty takie jak Biegły Rewident (w Polsce), ACCA, CIA, CISA lub podobne, potwierdzają wysokie kwalifikacje i kompetencje audytora.

- Znajomość przepisów bankowych: Dogłębna wiedza na temat prawa bankowego, regulacji nadzorczych, standardów rachunkowości i innych przepisów istotnych dla sektora bankowego.

- Umiejętności analityczne: Zdolność do analizowania danych finansowych, procesów operacyjnych i systemów kontroli wewnętrznej.

- Umiejętności komunikacyjne: Umiejętność jasnego i zwięzłego komunikowania wyników audytu, zarówno w formie pisemnej, jak i ustnej.

- Niezależność i obiektywizm: Zdolność do zachowania niezależności i obiektywizmu w ocenie działalności banku, unikanie konfliktów interesów.

- Etyka zawodowa: Przestrzeganie wysokich standardów etycznych i zawodowych, dbałość o poufność informacji.

Podsumowanie

Rola audytora w bankowości jest nieoceniona. Audytorzy, poprzez swoją niezależną ocenę i weryfikację, przyczyniają się do stabilności, bezpieczeństwa i wiarygodności sektora bankowego. Ich praca jest kluczowa dla ochrony interesów klientów, inwestorów i całego systemu finansowego. W dynamicznie zmieniającym się świecie finansów, rola audytora bankowego staje się coraz bardziej istotna, a jego umiejętności i profesjonalizm są nieodzowne dla zapewnienia zaufania do instytucji bankowych.

Najczęściej zadawane pytania (FAQ)

Jak często banki poddawane są audytom?

Częstotliwość audytów zależy od rodzaju audytu. Audyt wewnętrzny jest zazwyczaj przeprowadzany w sposób ciągły lub regularny, zgodnie z planem audytu wewnętrznego. Audyt zewnętrzny sprawozdań finansowych jest przeprowadzany corocznie. Audyty zgodności, operacyjne i IT mogą być przeprowadzane w zależności od potrzeb i ryzyka, zazwyczaj okresowo.

Kto zleca audyt zewnętrzny banku?

Audyt zewnętrzny sprawozdań finansowych banku jest zlecany przez walne zgromadzenie akcjonariuszy lub radę nadzorczą banku. Wybór firmy audytorskiej musi być niezależny i transparentny.

Jakie są konsekwencje negatywnego wyniku audytu?

Konsekwencje negatywnego wyniku audytu mogą być różne, w zależności od rodzaju i skali nieprawidłowości. Mogą obejmować konieczność wprowadzenia działań naprawczych, nałożenie sankcji regulacyjnych przez organy nadzoru, utratę reputacji, a w skrajnych przypadkach nawet utratę licencji bankowej.

Czy audytor bankowy odpowiada za wykrycie wszystkich oszustw w banku?

Audytor bankowy nie jest detektywem oszustw, ale jego praca ma na celu minimalizację ryzyka nadużyć i oszustw poprzez ocenę systemów kontroli wewnętrznej. Audytor nie gwarantuje wykrycia wszystkich oszustw, ale jego praca znacząco zwiększa prawdopodobieństwo ich wykrycia i zapobiega poważniejszym problemom.

Jakie trendy wpływają na rolę audytora bankowego?

Na rolę audytora bankowego wpływa wiele trendów, m.in. cyfryzacja bankowości, wzrost cyberzagrożeń, zmiany regulacyjne, zwiększona presja na transparentność i odpowiedzialność społeczną. Audytorzy muszą dostosowywać swoje umiejętności i metody pracy do tych zmian, aby skutecznie wspierać bezpieczeństwo i stabilność sektora bankowego.

Jeśli chcesz poznać inne artykuły podobne do Rola audytora w sektorze bankowym, możesz odwiedzić kategorię Audyt.