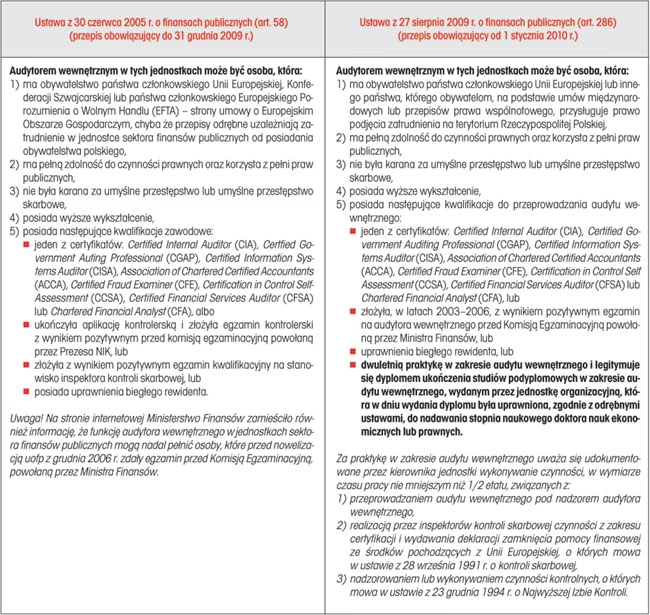

07/11/2022

W dynamicznym świecie finansów i rachunkowości, audyt odgrywa kluczową rolę w zapewnieniu przejrzystości i wiarygodności informacji finansowych. Biegli rewidenci, działając jako niezależni eksperci, badają sprawozdania finansowe firm, oceniają ich systemy kontroli wewnętrznej i dostarczają obiektywnej opinii. W tym kontekście, tajemnica zawodowa stanowi fundament zaufania pomiędzy biegłym rewidentem a jego klientem. Jednym z kluczowych przepisów regulujących tę kwestię w Polsce jest Artykuł 37 Ustawy o zawodzie audytora, firmach audytorskich oraz nadzorze publicznym.

- Czym dokładnie jest Artykuł 37 Ustawy o zawodzie audytora?

- Zakres tajemnicy zawodowej biegłego rewidenta

- Wyjątki od tajemnicy zawodowej - kiedy biegły rewident może ujawnić informacje?

- Konsekwencje naruszenia tajemnicy zawodowej

- Praktyczne aspekty zachowania tajemnicy zawodowej

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym dokładnie jest Artykuł 37 Ustawy o zawodzie audytora?

Artykuł 37 Ustawy o zawodzie audytora koncentruje się na definicji i ochronie tajemnicy zawodowej biegłego rewidenta. Stanowi on, że biegły rewident, firma audytorska, członek zespołu wykonującego badanie, kluczowy biegły rewident, a także osoby zatrudnione w firmie audytorskiej lub z nią współpracujące, są zobowiązani do zachowania tajemnicy zawodowej w odniesieniu do faktów i informacji, o których dowiedzieli się w związku z wykonywaniem zawodu biegłego rewidenta.

Ten artykuł ma fundamentalne znaczenie dla prawidłowego funkcjonowania audytu, ponieważ zapewnia klientom pewność, że informacje przekazywane biegłym rewidentom w trakcie badania nie zostaną ujawnione osobom trzecim. Tajemnica zawodowa jest nie tylko etycznym obowiązkiem, ale również wymogiem prawnym, a jej naruszenie może pociągać za sobą poważne konsekwencje.

Zakres tajemnicy zawodowej biegłego rewidenta

Artykuł 37 Ustawy o zawodzie audytora obejmuje szeroki zakres informacji, które są chronione tajemnicą zawodową. Dotyczy to w szczególności:

- Informacji finansowych i księgowych klienta, w tym sprawozdań finansowych, dokumentów księgowych, danych o przychodach, kosztach, aktywach i pasywach.

- Informacji o strategii biznesowej klienta, jego planach rozwoju, strukturze organizacyjnej, procesach operacyjnych i systemach kontroli wewnętrznej.

- Informacji o klientach i kontrahentach klienta, ich relacjach handlowych i warunkach współpracy.

- Wszystkich innych faktów i informacji, o których biegły rewident dowiedział się w związku z wykonywaniem czynności rewizji finansowej, badania sprawozdań finansowych, przeglądów, usług atestacyjnych i pokrewnych.

Warto podkreślić, że tajemnica zawodowa obowiązuje bezterminowo, nawet po zakończeniu współpracy biegłego rewidenta z danym klientem. Oznacza to, że biegły rewident jest zobowiązany do zachowania poufności informacji uzyskanych w trakcie badania również w przyszłości.

Wyjątki od tajemnicy zawodowej - kiedy biegły rewident może ujawnić informacje?

Chociaż tajemnica zawodowa biegłego rewidenta jest fundamentalną zasadą, istnieją pewne wyjątki, kiedy ujawnienie informacji jest dopuszczalne, a nawet wymagane. Artykuł 37 Ustawy o zawodzie audytora precyzuje te wyjątki, które obejmują:

- Ustawowy obowiązek informacyjny: Biegły rewident jest zwolniony z tajemnicy zawodowej w zakresie, w jakim jest to niezbędne do wykonania obowiązków wynikających z innych ustaw, np. ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu.

- Postępowanie sądowe lub administracyjne: Ujawnienie informacji może być wymagane na podstawie postanowienia sądu lub innego uprawnionego organu w toku postępowania sądowego, administracyjnego lub karnego.

- Zgoda klienta: Klient może wyrazić pisemną zgodę na ujawnienie określonych informacji objętych tajemnicą zawodową.

- Współpraca z organami nadzoru: Biegły rewident jest zobowiązany do współpracy z organami nadzoru nad rynkiem finansowym i przekazywania im informacji w zakresie określonym przepisami prawa.

- Postępowanie dyscyplinarne: W przypadku postępowania dyscyplinarnego wobec biegłego rewidenta, ujawnienie informacji objętych tajemnicą zawodową może być konieczne w celu obrony.

Należy jednak pamiętać, że wyjątki te są ściśle określone i powinny być interpretowane wąsko. Biegły rewident powinien zawsze dokładnie analizować sytuację i w razie wątpliwości skonsultować się z prawnikiem lub organem nadzoru, aby upewnić się, że ujawnienie informacji jest zgodne z przepisami prawa.

Konsekwencje naruszenia tajemnicy zawodowej

Naruszenie tajemnicy zawodowej przez biegłego rewidenta jest traktowane jako poważne przewinienie, które może pociągać za sobą różnorodne konsekwencje, zarówno prawne, jak i zawodowe. Do najczęstszych konsekwencji należą:

- Odpowiedzialność karna: Naruszenie tajemnicy zawodowej może stanowić przestępstwo zagrożone karą grzywny, ograniczenia wolności lub pozbawienia wolności.

- Odpowiedzialność cywilna: Klient, który poniósł szkodę w wyniku naruszenia tajemnicy zawodowej, może dochodzić odszkodowania od biegłego rewidenta.

- Postępowanie dyscyplinarne: Izba Biegłych Rewidentów może wszcząć postępowanie dyscyplinarne wobec biegłego rewidenta, które może zakończyć się upomnieniem, naganą, karą pieniężną, zawieszeniem prawa do wykonywania zawodu, a nawet skreśleniem z rejestru biegłych rewidentów.

- Utrata reputacji i zaufania: Naruszenie tajemnicy zawodowej poważnie nadszarpuje reputację biegłego rewidenta i firmy audytorskiej, co może skutkować utratą klientów i trudnościami w dalszej działalności.

Dlatego też, przestrzeganie tajemnicy zawodowej jest absolutnym priorytetem dla każdego biegłego rewidenta. Solidne procedury wewnętrzne, szkolenia i świadomość etyczna są kluczowe w zapobieganiu naruszeniom i utrzymaniu najwyższych standardów poufności.

Praktyczne aspekty zachowania tajemnicy zawodowej

Zachowanie tajemnicy zawodowej w praktyce wymaga od biegłych rewidentów i firm audytorskich wdrożenia odpowiednich procedur i środków bezpieczeństwa. Obejmuje to m.in.:

- Szkolenia dla pracowników: Regularne szkolenia dla wszystkich pracowników firmy audytorskiej dotyczące zasad tajemnicy zawodowej, zakresu jej obowiązywania i konsekwencji naruszenia.

- Polityki i procedury: Wdrożenie formalnych polityk i procedur dotyczących ochrony poufnych informacji, w tym zasad dostępu do dokumentów, systemów informatycznych i pomieszczeń.

- Bezpieczeństwo IT: Zastosowanie odpowiednich środków bezpieczeństwa IT w celu ochrony danych elektronicznych przed nieuprawnionym dostępem, utratą lub wyciekiem.

- Umowy o poufności: Podpisywanie umów o poufności z pracownikami, współpracownikami i podwykonawcami, którzy mają dostęp do poufnych informacji.

- Nadzór i kontrola: Wdrożenie mechanizmów nadzoru i kontroli nad przestrzeganiem zasad tajemnicy zawodowej w firmie audytorskiej.

- Świadomość etyczna: Kształtowanie kultury organizacyjnej opartej na etyce i odpowiedzialności za zachowanie poufności informacji klienta.

Najczęściej zadawane pytania (FAQ)

- Czy tajemnica zawodowa biegłego rewidenta obejmuje tylko informacje finansowe?

Nie, tajemnica zawodowa obejmuje szeroki zakres informacji, w tym finansowe, biznesowe, strategiczne i wszelkie inne fakty, o których biegły rewident dowiedział się w związku z wykonywaniem zawodu. - Czy mogę jako klient zwolnić biegłego rewidenta z tajemnicy zawodowej?

Tak, klient może wyrazić pisemną zgodę na ujawnienie określonych informacji objętych tajemnicą zawodową. - Co grozi biegłemu rewidentowi za naruszenie tajemnicy zawodowej?

Konsekwencje mogą być poważne i obejmują odpowiedzialność karną, cywilną, dyscyplinarną oraz utratę reputacji. - Czy tajemnica zawodowa obowiązuje również po zakończeniu współpracy z klientem?

Tak, tajemnica zawodowa obowiązuje bezterminowo, nawet po zakończeniu współpracy. - Czy biegły rewident musi zgłosić podejrzenie popełnienia przestępstwa, nawet jeśli jest to objęte tajemnicą zawodową?

W pewnych sytuacjach, np. w przypadku podejrzenia prania pieniędzy, biegły rewident ma ustawowy obowiązek informacyjny, który przeważa nad tajemnicą zawodową.

Podsumowanie

Artykuł 37 Ustawy o zawodzie audytora stanowi kluczowy element regulacji zawodu biegłego rewidenta w Polsce. Tajemnica zawodowa jest fundamentem zaufania pomiędzy biegłym rewidentem a klientem, niezbędnym dla rzetelnego i obiektywnego przeprowadzania audytu. Przestrzeganie zasad tajemnicy zawodowej jest nie tylko obowiązkiem prawnym i etycznym, ale również kluczowym elementem budowania wiarygodności i reputacji biegłego rewidenta oraz całej profesji audytorskiej. Zrozumienie zakresu, wyjątków i konsekwencji związanych z tajemnicą zawodową jest niezbędne dla każdego, kto działa w obszarze audytu i rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Artykuł 37 Ustawy o zawodzie audytora: Tajemnica zawodowa, możesz odwiedzić kategorię Audyt.