05/11/2023

W dzisiejszym dynamicznym środowisku biznesowym, organizacje stoją przed ciągłymi wyzwaniami związanymi z utrzymaniem wysokiej jakości, efektywności operacyjnej i zgodności z regulacjami. W tym kontekście, audyt wewnętrzny staje się nieocenionym narzędziem, które pomaga firmom nie tylko przetrwać, ale i prosperować. Często postrzegany jako formalność lub „zło konieczne”, audyt wewnętrzny, zarówno jakościowy jak i ogólny, w rzeczywistości oferuje szereg strategicznych korzyści, które mogą znacząco wpłynąć na sukces przedsiębiorstwa.

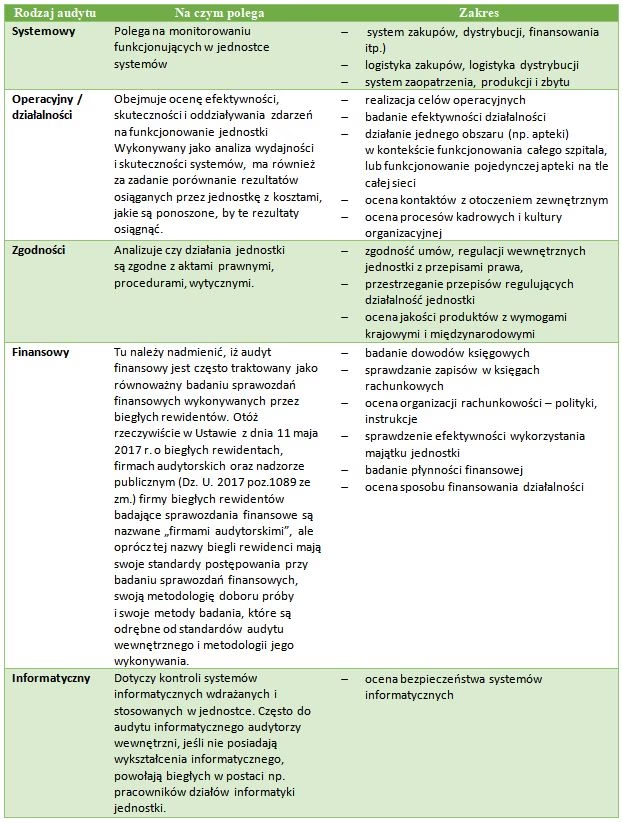

Czym jest audyt wewnętrzny?

Audyt wewnętrzny to niezależna i obiektywna działalność doradcza i zapewniająca, mająca na celu dodanie wartości i usprawnienie operacji organizacji. Pomaga organizacji osiągnąć jej cele poprzez systematyczną i metodyczną ocenę i doskonalenie skuteczności procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego. W przeciwieństwie do audytu zewnętrznego, który skupia się głównie na sprawozdaniach finansowych, audyt wewnętrzny ma szerszy zakres i obejmuje różnorodne aspekty działalności przedsiębiorstwa.

Korzyści z audytu wewnętrznego jakości

Audyt wewnętrzny jakości koncentruje się na systemach zarządzania jakością w organizacji. Jego głównym celem jest ocena, czy rzeczywiste praktyki jakościowe są zgodne z udokumentowanymi politykami, celami i procedurami. Jest to kluczowe narzędzie do zapewnienia, że firma rzeczywiście robi to, co deklaruje w zakresie zarządzania jakością i spełniania wymagań regulacyjnych.

Główne korzyści audytu wewnętrznego jakości:

- Zgodność procesów z procedurami: Audyt wewnętrzny jakości pozwala na bezpośrednie porównanie codziennych praktyk zarządzania jakością z udokumentowanymi procedurami. Umożliwia to identyfikację rozbieżności i upewnienie się, że działania są zgodne z ustalonymi standardami.

- Identyfikacja luk w procesach jakości: Regularne audyty pomagają w wykrywaniu słabych punktów i niedociągnięć w procesach zarządzania jakością. Umożliwia to proaktywne podejmowanie działań naprawczych i zapobiegawczych, zanim problemy eskalują.

- Wskazywanie potencjalnych problemów z niezgodnością: Audyt jakości może ujawnić poważne kwestie, które mogą prowadzić do kar za brak zgodności z przepisami. Wczesne wykrycie tych problemów pozwala na uniknięcie konsekwencji prawnych i finansowych.

- Identyfikacja możliwości eliminacji marnotrawstwa: W duchu lean manufacturing, audyt jakości pomaga w identyfikacji obszarów, w których można zredukować marnotrawstwo zasobów, czasu i materiałów. Optymalizacja procesów prowadzi do zwiększenia efektywności i obniżenia kosztów.

- Inicjowanie działań korygujących i zapobiegawczych (CAPA): Audyt wewnętrzny jakości jest kluczowy w procesie CAPA. Umożliwia inicjowanie działań naprawczych w odpowiedzi na zidentyfikowane niezgodności oraz wdrażanie działań zapobiegawczych, aby uniknąć powtórzenia problemów w przyszłości.

- Weryfikacja skuteczności działań CAPA: Audyt nie kończy się na identyfikacji problemów. Pomaga również w weryfikacji, czy podjęte działania korygujące i zapobiegawcze są skuteczne i zrealizowane w terminie. Zapewnia to ciągłe doskonalenie systemu jakości.

- Rekomendacje optymalizacji zarządzania jakością i zgodności: Audytorzy wewnętrzni, dzięki swojej niezależnej perspektywie, mogą rekomendować sposoby dalszej optymalizacji zarządzania jakością i praktyk zgodności. Ich sugestie mogą prowadzić do obniżenia kosztów jakości i poprawy ogólnej efektywności.

Korzyści ogólnego audytu wewnętrznego

Ogólny audyt wewnętrzny ma szerszy zakres i obejmuje różne aspekty działalności organizacji, w tym operacje, zarządzanie ryzykiem, rachunkowość, sprawozdawczość finansową i kontrolę wewnętrzną. Jego celem jest zapewnienie kierownictwu i udziałowcom pewności, że kluczowe funkcje organizacji działają efektywnie i zgodnie z przyjętymi standardami.

Kluczowe zalety ogólnego audytu wewnętrznego:

- Efektywne zarządzanie organizacją: Audyt wewnętrzny dostarcza kierownictwu informacji niezbędnych do skutecznego zarządzania organizacją. Raporty z audytów wskazują obszary wymagające poprawy i pomagają w podejmowaniu świadomych decyzji.

- Identyfikacja i korekta nieprawidłowych procesów: Audyt wewnętrzny ujawnia nieprawidłowe lub nieefektywne procesy, które mogą hamować rozwój organizacji. Korekta tych procesów prowadzi do wzrostu efektywności operacyjnej i lepszych wyników.

- Regularna ocena wydajności: Audyty przeprowadzane w regularnych odstępach czasu (miesięcznie, kwartalnie, rocznie) dają kierownictwu możliwość ciągłego monitorowania wydajności i podejmowania odpowiednich działań w celu poprawy operacyjnej.

- Zwiększenie odpowiedzialności pracowników: Świadomość, że operacje są regularnie poddawane audytowi wewnętrznemu, motywuje pracowników do odpowiedzialnego wykonywania swoich obowiązków i przestrzegania procedur. To przekłada się na wzrost ogólnej efektywności.

- Określenie obszarów wymagających poprawy i alokacja zasobów: Audyt wewnętrzny pomaga w identyfikacji obszarów, które wymagają poprawy i lepszego alokowania zasobów. Skoncentrowanie zasobów na kluczowych obszarach przynosi największe korzyści dla organizacji.

- Zapewnienie zgodności z przepisami i standardami rachunkowości: Audyt wewnętrzny sprawdza, czy organizacja przestrzega obowiązujących przepisów i standardów rachunkowości. Jest to szczególnie ważne w kontekście wymogów regulacyjnych, takich jak ustawa Sarbanes-Oxley (SOX).

- Wsparcie dla zarządzania ryzykiem: Audyt wewnętrzny odgrywa kluczową rolę w identyfikacji i ocenie ryzyka operacyjnego, finansowego i zgodności. Pomaga w opracowaniu i wdrożeniu skutecznych strategii zarządzania ryzykiem.

Audyt wewnętrzny jako czynnik zmian

Z perspektywy jakościowej, audyt wewnętrzny jest nie tylko narzędziem kontroli, ale przede wszystkim czynnikiem zmian. Wiele organizacji nadal postrzega audyt wewnętrzny jako „zło konieczne”, niezbędne jedynie do spełnienia wymogów regulacyjnych. Jednak, prawidłowo zaplanowany, wdrożony, oceniony i poddany przeglądowi, audyt wewnętrzny może wnieść realną wartość do procesów zarządzania jakością i ogólnego funkcjonowania organizacji. Kluczem do sukcesu jest zmiana postrzegania audytu – z formalności na strategiczne narzędzie doskonalenia.

Aby audyt wewnętrzny był skuteczny, należy uwzględnić zarówno presję zewnętrzną, jak i wewnętrzną, które kształtują zarządzanie jakością i wymogi zgodności w ostatnich latach. Organizacje, które doceniają i wykorzystują potencjał audytu wewnętrznego, zyskują przewagę konkurencyjną poprzez ciągłe doskonalenie, redukcję ryzyka i zwiększenie efektywności operacyjnej.

Podsumowanie

Zarówno audyt wewnętrzny jakości, jak i ogólny audyt wewnętrzny, oferują szeroki zakres korzyści dla organizacji. Od zapewnienia zgodności procesów z procedurami, poprzez identyfikację obszarów do poprawy, aż po wsparcie zarządzania ryzykiem i inicjowanie zmian – audyt wewnętrzny jest nieocenionym narzędziem dla każdej firmy, która dąży do doskonałości operacyjnej i trwałego sukcesu. Inwestycja w efektywny system audytu wewnętrznego to inwestycja w przyszłość i stabilność organizacji.

Często zadawane pytania (FAQ)

- Jak często należy przeprowadzać audyt wewnętrzny?

- Częstotliwość audytów wewnętrznych zależy od wielu czynników, takich jak wielkość organizacji, branża, ryzyko operacyjne i wymogi regulacyjne. Niektóre audyty, szczególnie jakościowe, mogą być przeprowadzane regularnie (np. rocznie lub dwa razy w roku), podczas gdy inne, bardziej szczegółowe, mogą być realizowane w razie potrzeby lub w oparciu o analizę ryzyka.

- Kto powinien przeprowadzać audyt wewnętrzny?

- Audyt wewnętrzny powinien być przeprowadzany przez kompetentnych i niezależnych audytorów wewnętrznych. Mogą to być pracownicy organizacji, którzy posiadają odpowiednie kwalifikacje i doświadczenie, lub zewnętrzni konsultanci specjalizujący się w audycie wewnętrznym. Kluczowa jest niezależność i obiektywizm audytora.

- Jakie są kluczowe elementy skutecznego audytu wewnętrznego?

- Skuteczny audyt wewnętrzny charakteryzuje się kilkoma kluczowymi elementami, w tym: jasnym planem audytu, kompetentnymi audytorami, odpowiednimi procedurami audytowymi, obiektywną oceną, rzetelnym raportowaniem i skutecznym śledzeniem działań korygujących i zapobiegawczych.

- Czy audyt wewnętrzny jest obowiązkowy?

- W niektórych branżach i dla niektórych typów organizacji, audyt wewnętrzny może być wymagany przez przepisy prawa lub standardy branżowe. Nawet jeśli nie jest obowiązkowy, audyt wewnętrzny jest wysoce zalecany jako najlepsza praktyka zarządzania i kontroli.

Jeśli chcesz poznać inne artykuły podobne do Kluczowe korzyści z audytu wewnętrznego, możesz odwiedzić kategorię Audyt.