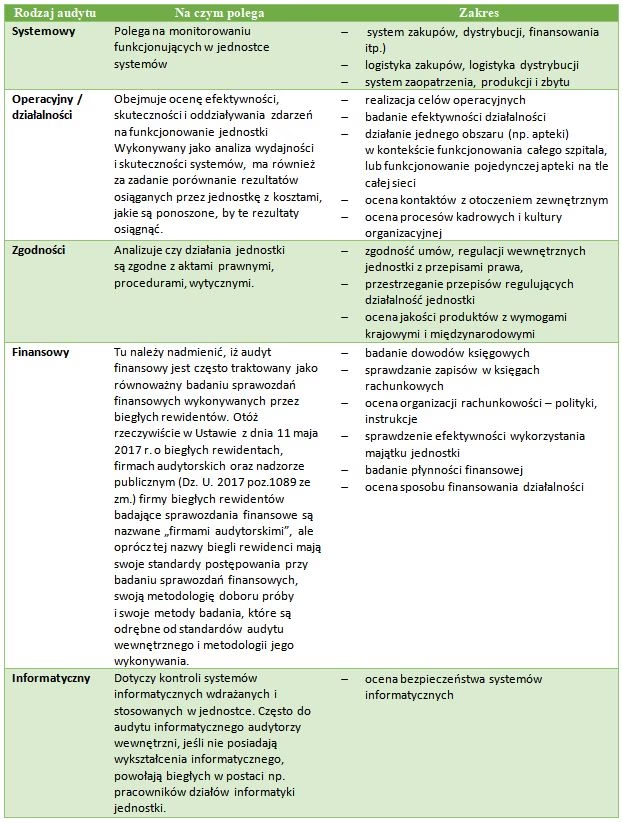

16/08/2024

W dzisiejszym złożonym świecie biznesu, audyt stał się nieodzownym narzędziem zapewniającym przejrzystość, wiarygodność i efektywność operacji przedsiębiorstw. Zarówno audyt wewnętrzny, jak i zewnętrzny odgrywają kluczowe role w utrzymaniu zdrowia finansowego i operacyjnego organizacji. Choć oba rodzaje audytów dążą do poprawy i weryfikacji, różnią się fundamentalnie w zakresie celów, zakresu, niezależności oraz odbiorców. Zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania i podejmowania świadomych decyzji biznesowych.

Audyt zewnętrzny: Niezależna ocena wiarygodności

Audyt zewnętrzny to niezależne badanie sprawozdań finansowych przedsiębiorstwa, przeprowadzane przez zewnętrznego, niezależnego audytora. Jego głównym celem jest wyrażenie opinii o tym, czy sprawozdania finansowe przedstawiają rzetelny i uczciwy obraz sytuacji finansowej firmy, zgodnie z obowiązującymi zasadami rachunkowości. Ta opinia jest kluczowa dla interesariuszy zewnętrznych, takich jak inwestorzy, kredytodawcy i organy regulacyjne, którzy polegają na sprawozdaniach finansowych przy podejmowaniu decyzji.

Cel audytu zewnętrznego

Głównym celem audytu zewnętrznego jest zwiększenie wiarygodności sprawozdań finansowych. Audytor zewnętrzny, działając niezależnie od firmy, ocenia, czy sprawozdania finansowe są wolne od istotnych nieprawidłowości, czy zostały sporządzone zgodnie z zasadami rachunkowości oraz czy przedstawiają rzetelny obraz sytuacji finansowej przedsiębiorstwa. Innymi słowy, audyt zewnętrzny ma za zadanie potwierdzić, że to, co firma prezentuje światu zewnętrznemu w swoich sprawozdaniach finansowych, jest prawdziwe i rzetelne.

Kto przeprowadza audyt zewnętrzny?

Audyt zewnętrzny jest przeprowadzany przez niezależne firmy audytorskie lub biegłych rewidentów. Są to profesjonaliści, którzy nie są pracownikami badanej firmy i nie mają z nią żadnych powiązań, które mogłyby wpłynąć na ich obiektywność. Niezależność audytora zewnętrznego jest kluczowa dla wiarygodności opinii z audytu.

Zakres audytu zewnętrznego

Zakres audytu zewnętrznego koncentruje się przede wszystkim na sprawozdaniach finansowych, takich jak bilans, rachunek zysków i strat, rachunek przepływów pieniężnych i zestawienie zmian w kapitale własnym. Audytor zewnętrzny bada te dokumenty, aby ocenić ich zgodność z przepisami, zasadami rachunkowości i rzetelność prezentowanych danych. Może również obejmować ocenę kontroli wewnętrznej w zakresie, w jakim jest to istotne dla sprawozdań finansowych.

Częstotliwość audytu zewnętrznego

Audyt zewnętrzny jest zazwyczaj przeprowadzany raz w roku, po zakończeniu roku obrotowego przedsiębiorstwa. Częstotliwość może być jednak różna w zależności od przepisów prawa, wymogów regulacyjnych lub specyficznych potrzeb firmy.

Korzyści z audytu zewnętrznego

- Wiarygodność sprawozdań finansowych: Audyt zewnętrzny zwiększa zaufanie inwestorów, kredytodawców i innych interesariuszy do sprawozdań finansowych firmy.

- Zgodność z przepisami: Pomaga upewnić się, że sprawozdania finansowe są zgodne z obowiązującymi przepisami i standardami rachunkowości.

- Wykrywanie nieprawidłowości: Audyt zewnętrzny może pomóc w wykryciu potencjalnych oszustw i nieprawidłowości w sprawozdaniach finansowych.

- Poprawa kontroli wewnętrznej: Proces audytu zewnętrznego może zidentyfikować słabości w systemie kontroli wewnętrznej i sugerować ulepszenia.

Audyt wewnętrzny: Narzędzie doskonalenia operacyjnego

Audyt wewnętrzny jest działalnością doradczą i weryfikacyjną, prowadzoną wewnątrz organizacji przez audytorów wewnętrznych, którzy są pracownikami firmy. Jego celem jest wspomaganie kierownictwa w osiąganiu celów organizacji poprzez ocenę i doskonalenie efektywności systemów kontroli wewnętrznej, zarządzania ryzykiem i ładu korporacyjnego. Audyt wewnętrzny koncentruje się na doskonaleniu operacji i identyfikacji obszarów do poprawy wewnątrz firmy.

Cel audytu wewnętrznego

Głównym celem audytu wewnętrznego jest wsparcie kierownictwa w osiąganiu celów strategicznych i operacyjnych organizacji. Audytorzy wewnętrzni oceniają i doradzają w zakresie efektywności kontroli wewnętrznej, zarządzania ryzykiem, procesów operacyjnych, zgodności z przepisami wewnętrznymi i zewnętrznymi, a także efektywności wykorzystania zasobów. Audyt wewnętrzny ma na celu poprawę efektywności i skuteczności działania organizacji od wewnątrz.

Kto przeprowadza audyt wewnętrzny?

Audyt wewnętrzny jest przeprowadzany przez dział audytu wewnętrznego, który jest częścią struktury organizacyjnej firmy. Audytorzy wewnętrzni są pracownikami firmy, ale powinni działać niezależnie i obiektywnie w ramach swojej funkcji. Ich niezależność jest zapewniana poprzez raportowanie do wyższego szczebla zarządzania, np. komitetu audytu lub zarządu.

Zakres audytu wewnętrznego

Zakres audytu wewnętrznego jest znacznie szerszy niż audytu zewnętrznego. Obejmuje on wszystkie aspekty działalności firmy, w tym operacje, procesy, systemy kontroli wewnętrznej, zarządzanie ryzykiem, zgodność z przepisami, efektywność operacyjną, wykorzystanie zasobów, bezpieczeństwo informacji i wiele innych. Audyt wewnętrzny może być ukierunkowany na konkretne obszary lub procesy, w zależności od potrzeb i priorytetów organizacji.

Częstotliwość audytu wewnętrznego

Częstotliwość audytu wewnętrznego jest ustalana na podstawie planu audytu, który jest opracowywany w oparciu o ocenę ryzyka i priorytety organizacji. Audyty wewnętrzne mogą być przeprowadzane regularnie (np. rocznie, kwartalnie) lub ad hoc, w zależności od potrzeb. Częstotliwość jest zazwyczaj wyższa niż w przypadku audytu zewnętrznego.

Korzyści z audytu wewnętrznego

- Poprawa efektywności operacyjnej: Audyt wewnętrzny identyfikuje obszary do poprawy w procesach operacyjnych i pomaga w ich usprawnieniu.

- Wzmocnienie kontroli wewnętrznej: Pomaga w ocenie i wzmocnieniu systemów kontroli wewnętrznej, minimalizując ryzyko błędów i oszustw.

- Zarządzanie ryzykiem: Audyt wewnętrzny pomaga w identyfikacji, ocenie i zarządzaniu ryzykiem w różnych obszarach działalności firmy.

- Zgodność z przepisami: Wspiera organizację w zapewnieniu zgodności z przepisami prawa, regulacjami i politykami wewnętrznymi.

- Wsparcie dla kierownictwa: Dostarcza kierownictwu niezależnych i obiektywnych informacji oraz rekomendacji dotyczących poprawy działalności.

Kluczowe różnice między audytem wewnętrznym a zewnętrznym

Podsumowując, audyt wewnętrzny i zewnętrzny, choć oba mają na celu poprawę funkcjonowania organizacji, różnią się w kluczowych aspektach. Poniższa tabela przedstawia główne różnice między nimi:

| Kryterium | Audyt zewnętrzny | Audyt wewnętrzny |

|---|---|---|

| Cel główny | Wiarygodność sprawozdań finansowych dla interesariuszy zewnętrznych | Doskonalenie operacji i wsparcie kierownictwa |

| Audytor | Niezależna firma audytorska/biegły rewident (zewnętrzny) | Dział audytu wewnętrznego (pracownik firmy) |

| Odbiorcy raportu | Interesariusze zewnętrzni (inwestorzy, kredytodawcy, organy regulacyjne) | Kierownictwo i zarząd organizacji |

| Zakres | Sprawozdania finansowe i kontrola wewnętrzna w zakresie sprawozdań finansowych | Szeroki zakres: operacje, procesy, ryzyko, kontrola wewnętrzna, zgodność, efektywność |

| Niezależność | Wysoka (niezależny audytor zewnętrzny) | Powinna być zapewniona w ramach organizacji (dział audytu wewnętrznego raportujący do wyższego szczebla zarządzania) |

| Częstotliwość | Zazwyczaj roczny | Regularna, zgodnie z planem audytu (częstsza niż audyt zewnętrzny) |

| Obowiązek prawny | Często wymagany przepisami prawa (szczególnie dla spółek publicznych) | Zazwyczaj dobrowolny, ale rekomendowany jako najlepsza praktyka |

| Perspektywa | Zewnętrzna, obiektywna ocena dla interesariuszy z zewnątrz | Wewnętrzna, koncentracja na poprawie operacji i wsparciu kierownictwa |

Relacje między audytorami wewnętrznymi i zewnętrznymi

Choć audyt wewnętrzny i zewnętrzny mają różne cele i zakresy, mogą ze sobą współpracować i wzajemnie się uzupełniać. Audytorzy wewnętrzni mogą wspierać audytorów zewnętrznych poprzez dostarczanie im informacji o systemach kontroli wewnętrznej, dokumentacji i wyników własnych audytów. Mogą również pomagać w przygotowaniu firmy do audytu zewnętrznego, identyfikując i korygując potencjalne problemy. Z kolei audytorzy zewnętrzni mogą korzystać z pracy audytorów wewnętrznych, zmniejszając zakres własnych testów i koncentrując się na obszarach o wyższym ryzyku. Współpraca między audytem wewnętrznym i zewnętrznym może przynieść korzyści obu stronom i przyczynić się do bardziej efektywnego i kompleksowego nadzoru nad działalnością organizacji.

Podsumowanie

Zarówno audyt wewnętrzny, jak i audyt zewnętrzny są niezbędne dla zdrowego funkcjonowania przedsiębiorstwa. Audyt zewnętrzny zapewnia wiarygodność sprawozdań finansowych dla świata zewnętrznego, budując zaufanie inwestorów i kredytodawców. Audyt wewnętrzny natomiast koncentruje się na doskonaleniu operacji i wsparciu kierownictwa w zarządzaniu ryzykiem i kontrolą wewnętrzną. Rozumienie różnic między tymi dwoma rodzajami audytów jest kluczowe dla efektywnego zarządzania i podejmowania świadomych decyzji, które przyczyniają się do długoterminowego sukcesu organizacji.

Najczęściej zadawane pytania (FAQ)

- Czy audyt wewnętrzny jest obowiązkowy?

Audyt wewnętrzny zazwyczaj nie jest obowiązkowy z mocy prawa, ale jest uważany za najlepszą praktykę zarządzania i jest zalecany dla większych organizacji oraz tych, które dążą do doskonałości operacyjnej. - Czy każda firma musi mieć audyt zewnętrzny?

Nie każda firma musi mieć audyt zewnętrzny. Obowiązek audytu zewnętrznego wynika zazwyczaj z przepisów prawa, szczególnie dla spółek publicznych, dużych przedsiębiorstw i instytucji finansowych. Mniejsze firmy prywatne mogą nie być zobowiązane do audytu zewnętrznego, ale mogą zdecydować się na niego dobrowolnie. - Kto płaci za audyt wewnętrzny i zewnętrzny?

Za audyt wewnętrzny płaci organizacja, ponieważ audytorzy wewnętrzni są jej pracownikami. Za audyt zewnętrzny również płaci organizacja, która jest badana, na podstawie umowy z firmą audytorską. - Co się dzieje, gdy audyt wykryje nieprawidłowości?

W przypadku wykrycia nieprawidłowości, audytorzy (zarówno wewnętrzni, jak i zewnętrzni) informują o tym kierownictwo i zarząd. W zależności od rodzaju i istotności nieprawidłowości, firma podejmuje odpowiednie działania naprawcze, które mogą obejmować zmiany w procesach, systemach kontroli wewnętrznej, a nawet korektę sprawozdań finansowych. W przypadku poważnych nieprawidłowości, audyt zewnętrzny może skutkować opinią z zastrzeżeniami lub negatywną opinią o sprawozdaniach finansowych. - Czy audyt wewnętrzny może zastąpić audyt zewnętrzny?

Nie, audyt wewnętrzny nie może zastąpić audytu zewnętrznego, ponieważ mają one różne cele i odbiorców. Audyt zewnętrzny jest niezależną oceną wiarygodności sprawozdań finansowych dla interesariuszy zewnętrznych, podczas gdy audyt wewnętrzny jest narzędziem doskonalenia operacyjnego dla kierownictwa firmy. Oba rodzaje audytów są ważne i uzupełniają się nawzajem.

Jeśli chcesz poznać inne artykuły podobne do Audyt wewnętrzny a zewnętrzny: Kluczowe różnice, możesz odwiedzić kategorię Audyt.