24/09/2022

W dzisiejszym dynamicznym i niepewnym środowisku biznesowym, zarządzanie ryzykiem stało się nieodzownym elementem skutecznego zarządzania organizacją. Szczególnie istotne jest ono w kontekście audytu wewnętrznego, który pełni kluczową rolę w zapewnieniu, że organizacja osiąga swoje cele, chroniąc jednocześnie swoje aktywa i reputację. Ten artykuł ma na celu wprowadzenie nowych profesjonalistów w świat audytu wewnętrznego i zarządzania ryzykiem, wyjaśniając podstawowe koncepcje i znaczenie tego obszaru.

Co to jest audyt wewnętrzny?

Zacznijmy od podstaw. Czym właściwie jest audyt? Najprościej mówiąc, audyt to formalny przegląd dokumentacji finansowej osoby lub firmy, przeprowadzany przez profesjonalnych księgowych. W kontekście korporacyjnym, audyt wewnętrzny jest profesją powszechną w firmach konsultingowych, takich jak Protiviti, ale także w samych przedsiębiorstwach, gdzie funkcjonują wewnętrzne zespoły audytorskie.

Audytorzy wewnętrzni pomagają organizacjom we wdrażaniu i doskonaleniu procesów oraz kontroli związanych z zgodnością, ładem korporacyjnym i zarządzaniem ryzykiem. Zespół audytu wewnętrznego w firmie może liczyć od jednej do setek osób, w zależności od wielkości organizacji. Firmy mogą również współpracować z zewnętrznymi firmami konsultingowymi przy dużych projektach lub gdy potrzebują specjalistycznej wiedzy.

Zakres audytu wewnętrznego jest niezwykle szeroki. Może on dotyczyć niemal każdego aspektu działalności przedsiębiorstwa – od wyboru nowych technologii po wdrażanie nowej kultury organizacyjnej. Audytorzy wewnętrzni analizują i dokumentują aktualnie stosowane procesy, zazwyczaj poprzez wywiady z kluczowym personelem, a następnie opracowują rekomendacje mające na celu poprawę efektywności i skuteczności działania firmy.

Przewodnik po audycie wewnętrznym

Dla osób, które chcą zgłębić wiedzę o audycie wewnętrznym, warto sięgnąć po specjalistyczne zasoby, takie jak „Przewodnik po audycie wewnętrznym”. Tego typu publikacje często odpowiadają na typowe pytania dotyczące wymogów regulacyjnych, takich jak wymogi NYSE dotyczące tworzenia efektywnej funkcji audytu wewnętrznego. Przewodniki te oferują wskazówki dotyczące różnych aspektów, od ról i struktur raportowania po ocenę ryzyka audytu i obowiązki kierownictwa. Zawierają również przykłady i dodatkowe informacje, które pomagają w praktycznym zastosowaniu wiedzy.

Co to jest zarządzanie ryzykiem?

Teraz przejdźmy do kluczowego elementu, jakim jest zarządzanie ryzykiem. Celem zarządzania ryzykiem jest pomoc w identyfikacji i dokumentowaniu ryzyk organizacji w kluczowych procesach biznesowych oraz kontroli wewnętrznych w ramach każdego procesu, mających na celu minimalizację tych ryzyk.

W każdym przedsiębiorstwie istnieją ryzyka, które należy identyfikować i adresować, aby zapobiegać stratom lub je minimalizować. Ryzyko to zagrożenie, że zdarzenie, działanie lub brak działania negatywnie wpłynie na zdolność organizacji do osiągnięcia celów biznesowych i skutecznego realizowania strategii. Ryzyko mierzy się w kategoriach konsekwencji i prawdopodobieństwa.

Skuteczne zarządzanie ryzykiem musi kontrolować zidentyfikowane ryzyka, aby pomóc firmie osiągnąć cele wydajności i rentowności, zapobiegać stratom zasobów, zapewnić wiarygodne sprawozdawczości finansowej oraz zgodność z przepisami prawa i regulacjami, unikając uszczerbku na reputacji i innych negatywnych konsekwencji.

Przewodnik po zarządzaniu ryzykiem korporacyjnym (ERM)

W dzisiejszej wymagającej globalnej gospodarce istnieje potrzeba identyfikacji, oceny, zarządzania i monitorowania możliwości biznesowych i ryzyk audytu organizacji. Koncepcja zarządzania ryzykiem korporacyjnym (ERM) pomaga przenieść fokus zarządzania ryzykiem z poziomu taktycznego na strategiczny. Publikacje dotyczące ERM, takie jak „Przewodnik po zarządzaniu ryzykiem korporacyjnym”, oferują pomysły, sugestie i spostrzeżenia dla kadry kierowniczej odpowiedzialnej za wdrożenie ERM.

Przewodnik po ocenie ryzyk i kontroli wewnętrznych

W kontekście zarządzania ryzykiem i zgodności z przepisami, istotne jest również zrozumienie i wdrożenie kontroli wewnętrznych. Wiele firm, w ramach działań związanych z ustawą Sarbanes-Oxley lub programami zarządzania ryzykiem korporacyjnym, szkoli właścicieli procesów w zakresie oceny ryzyka i odpowiedzialności za zarządzanie kontrolami wewnętrznymi. Ważne jest, aby uznać odpowiedzialność właściciela procesu za projektowanie, wdrażanie i utrzymywanie struktury kontroli w ramach przypisanych procesów biznesowych. Przewodniki, takie jak „Przewodnik po ocenie ryzyk i kontroli wewnętrznych”, pomagają w tym zakresie, wspierając szkolenia i wdrażanie skutecznych mechanizmów kontroli.

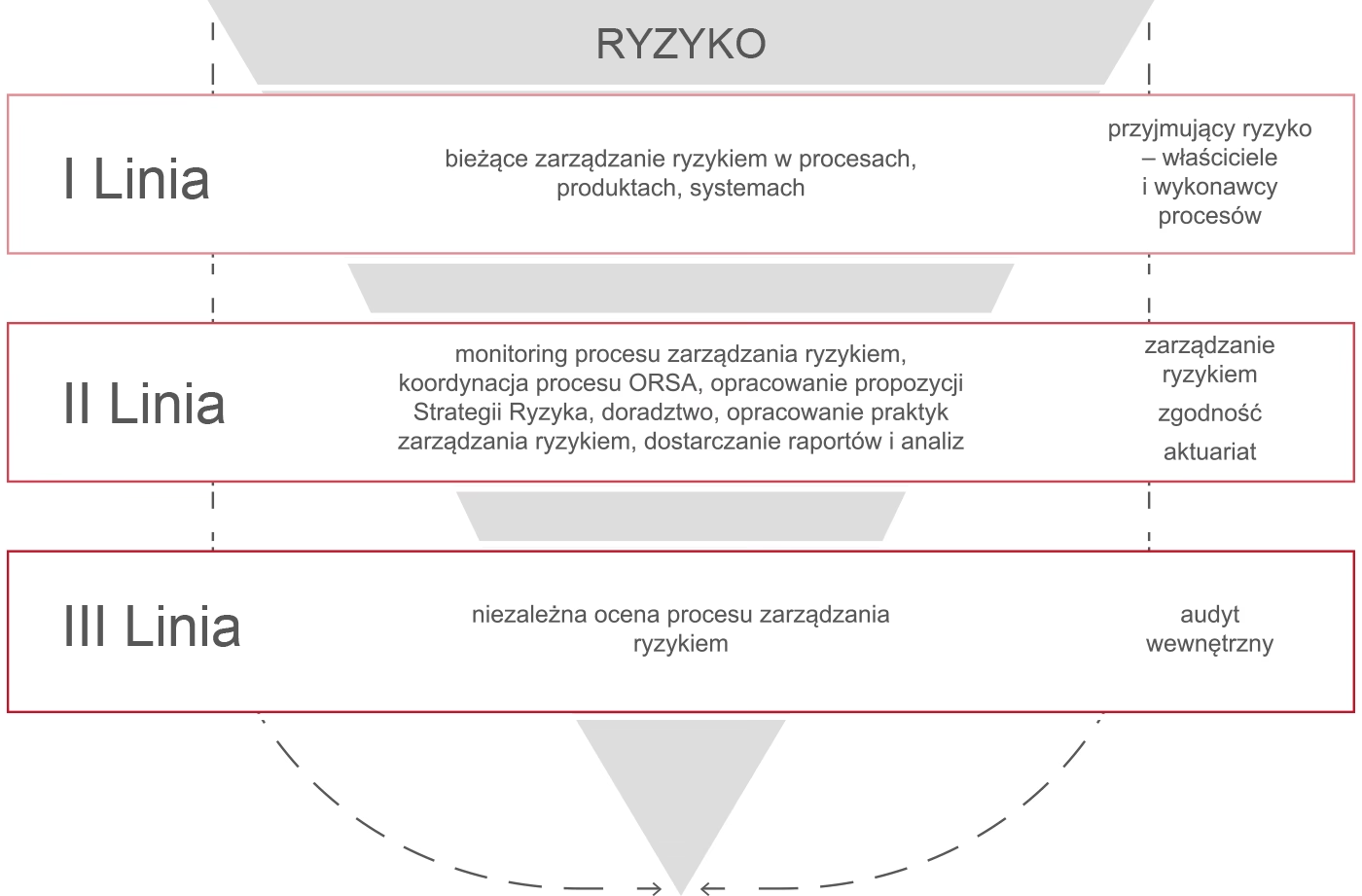

Rola zarządzania ryzykiem w audycie wewnętrznym

Zarządzanie ryzykiem jest integralną częścią audytu wewnętrznego. Audytorzy wewnętrzni nie tylko oceniają efektywność kontroli wewnętrznych, ale także pomagają organizacjom w identyfikacji, ocenie i minimalizacji ryzyk. Rola audytu wewnętrznego w zarządzaniu ryzykiem jest wielowymiarowa i obejmuje:

- Identyfikację ryzyka: Audytorzy wewnętrzni, dzięki swojej szerokiej wiedzy o procesach i operacjach organizacji, są w stanie identyfikować potencjalne ryzyka w różnych obszarach działalności.

- Ocenę ryzyka: Po zidentyfikowaniu ryzyka, audytorzy wewnętrzni pomagają w jego ocenie, określając jego prawdopodobieństwo wystąpienia i potencjalny wpływ na organizację.

- Ocenę kontroli wewnętrznych: Audytorzy wewnętrzni oceniają, czy istniejące kontrole wewnętrzne są adekwatne i skuteczne w minimalizowaniu zidentyfikowanych ryzyk.

- Rekomendacje dotyczące usprawnień: Na podstawie oceny ryzyka i kontroli, audytorzy wewnętrzni przedstawiają rekomendacje dotyczące usprawnień, mających na celu wzmocnienie zarządzania ryzykiem i kontroli wewnętrznych.

- Monitorowanie ryzyka: Audyt wewnętrzny regularnie monitoruje kluczowe ryzyka i skuteczność działań podjętych w celu ich minimalizacji.

Korzyści z zarządzania ryzykiem w audycie wewnętrznym

Włączenie zarządzania ryzykiem do zakresu audytu wewnętrznego przynosi szereg korzyści dla organizacji, w tym:

- Lepsze podejmowanie decyzji: Zrozumienie ryzyka pozwala menedżerom na podejmowanie bardziej świadomych i strategicznych decyzji.

- Większa efektywność operacyjna: Minimalizacja ryzyka prowadzi do bardziej efektywnych i sprawnych operacji.

- Ochrona aktywów: Skuteczne zarządzanie ryzykiem pomaga chronić aktywa organizacji przed stratami.

- Większa zgodność z przepisami: Zarządzanie ryzykiem pomaga w zapewnieniu zgodności z przepisami prawa i regulacjami.

- Wzrost zaufania interesariuszy: Skuteczne zarządzanie ryzykiem buduje zaufanie wśród inwestorów, klientów i innych interesariuszy.

Model ryzyka Protiviti

Jednym z przykładów kompleksowego podejścia do zarządzania ryzykiem jest Model Ryzyka Protiviti. Jest to ramy organizacyjne, które pomagają w definiowaniu i zrozumieniu potencjalnych ryzyk biznesowych. Model ten kategoryzuje ryzyko biznesowe na trzy główne obszary:

- Ryzyko środowiskowe (Environment Risk): Ryzyka związane z otoczeniem zewnętrznym organizacji, takie jak ryzyko rynkowe, regulacyjne, ekonomiczne i społeczne.

- Ryzyko procesowe (Process Risk): Ryzyka związane z wewnętrznymi procesami biznesowymi organizacji, takie jak ryzyko operacyjne, finansowe i związane z zgodnością.

- Ryzyko informacyjne dla podejmowania decyzji (Information for Decision-Making Risk): Ryzyka związane z jakością i dostępnością informacji niezbędnych do podejmowania decyzji, takie jak ryzyko związane z technologią informacyjną i sprawozdawczością.

Model Ryzyka Protiviti dostarcza struktury do systematycznej analizy i zarządzania ryzykiem w organizacji, pomagając audytorom wewnętrznym w kompleksowym podejściu do identyfikacji i oceny ryzyk.

Najczęściej zadawane pytania (FAQ)

- Jakie są główne różnice między audytem wewnętrznym a zewnętrznym?

- Audyt wewnętrzny jest przeprowadzany przez pracowników organizacji lub zewnętrznych konsultantów działających na jej zlecenie, skupiając się na usprawnianiu operacji i kontroli wewnętrznych. Audyt zewnętrzny jest przeprowadzany przez niezależne firmy audytorskie, głównie w celu oceny sprawozdań finansowych i wyrażenia opinii na ich temat.

- Jakie umiejętności są kluczowe dla audytora wewnętrznego zajmującego się zarządzaniem ryzykiem?

- Kluczowe umiejętności obejmują zdolność analitycznego myślenia, umiejętność identyfikacji i oceny ryzyka, wiedzę o kontrolach wewnętrznych, umiejętności komunikacyjne (w tym umiejętność prowadzenia wywiadów i prezentacji), a także znajomość standardów i najlepszych praktyk w zakresie audytu i zarządzania ryzykiem.

- Jakie narzędzia i techniki są stosowane w zarządzaniu ryzykiem w audycie wewnętrznym?

- Audytorzy wewnętrzni wykorzystują różnorodne narzędzia i techniki, takie jak mapowanie ryzyka, macierze ryzyka i kontroli, analiza scenariuszowa, testowanie kontroli, audyty oparte na ryzyku, oraz oprogramowanie do zarządzania ryzykiem i audytem.

- Jak zacząć karierę w audycie wewnętrznym i zarządzaniu ryzykiem?

- Dla osób rozpoczynających karierę, ważne jest zdobycie wykształcenia w dziedzinie finansów, rachunkowości, audytu lub pokrewnej. Certyfikaty zawodowe, takie jak Certified Internal Auditor (CIA), są bardzo cenione. Staże i praktyki w firmach audytorskich lub działach audytu wewnętrznego w przedsiębiorstwach są doskonałym sposobem na zdobycie doświadczenia. Ważne jest również ciągłe doskonalenie zawodowe i śledzenie aktualnych trendów w dziedzinie audytu i zarządzania ryzykiem.

Podsumowanie

Zarządzanie ryzykiem w audycie wewnętrznym jest kluczowym elementem zapewnienia sukcesu i trwałości organizacji. Dla nowych profesjonalistów w dziedzinie audytu i zarządzania ryzykiem, zrozumienie podstawowych koncepcji, metod i narzędzi jest niezbędne do skutecznego wykonywania swoich obowiązków i przyczyniania się do rozwoju organizacji. Inwestycja w rozwój wiedzy i umiejętności w tym obszarze jest nie tylko korzystna dla kariery zawodowej, ale także ma realny wpływ na bezpieczeństwo i stabilność przedsiębiorstw w coraz bardziej złożonym świecie biznesu.

Jeśli chcesz poznać inne artykuły podobne do Zarządzanie ryzykiem w audycie wewnętrznym, możesz odwiedzić kategorię Audyt.