08/04/2024

Słowa „audyt wewnętrzny” często wywołują poczucie strachu, frustracji i straty czasu. Nawet w najlepszych okolicznościach większość osób uważa, że poddawanie swoich działań ocenie jest niepokojące lub onieśmielające. Zrozumienie roli audytu wewnętrznego, wiedza, czego można się spodziewać podczas audytu wewnętrznego, oraz znajomość potencjalnych pułapek, których należy unikać, pomoże Ci się uspokoić i sprawi, że doświadczenie to będzie znacznie przyjemniejsze i cenniejsze.

- Czym jest Audyt Wewnętrzny?

- Jaka jest Rola Audytu Wewnętrznego?

- Jaki jest Cel Audytu Wewnętrznego?

- Audyty Wewnętrzne vs. Zewnętrzne: Czym się Różnią?

- Jaki jest Zakres Audytów Wewnętrznych vs. Zewnętrznych?

- Dlaczego Organizacje Przeprowadzają Audyty Wewnętrzne?

- Czy Audyt Wewnętrzny jest Obowiązkowy?

- Jakie są Korzyści z Audytu Wewnętrznego?

- Jakie są Rodzaje Audytów Wewnętrznych?

- Jaka jest Różnica Między Kontrolami Wewnętrznymi a Audytami Wewnętrznymi?

- Jaki jest Przykład Audytu Wewnętrznego?

- Jaki jest Proces Audytu Wewnętrznego?

- Jakie są Typowe Pułapki, które Mogą Wykoleić Audyt Wewnętrzny?

- Jakie są Standardy Profesjonalne w Audycie Wewnętrznym?

- Podsumowanie

- Często Zadawane Pytania (FAQ)

Czym jest Audyt Wewnętrzny?

Jedną z najczęściej wyszukiwanych fraz na ten temat jest „audyt wewnętrzny definicja”. Czym więc jest audyt wewnętrzny lub co to znaczy? Audyt Wewnętrzny to dział lub organizacja w ramach firmy, której zadaniem jest dostarczanie bezstronnych, niezależnych ocen systemów, organizacji biznesowych i procesów. Rolą działu audytu wewnętrznego jest dostarczanie kadrze kierowniczej wyższego szczebla i organom zarządzającym organizacji obiektywnego źródła informacji dotyczących:

- Ryzyka organizacji

- Środowiska kontroli

- Efektywności operacyjnej

- Zgodności z obowiązującymi przepisami prawa i regulacjami

Jaka jest Rola Audytu Wewnętrznego?

Ponieważ Audyt Wewnętrzny raportuje do kadry kierowniczej wyższego szczebla, właściwe jest, aby jego działania były kierowane przez dyrektora generalnego lub radę dyrektorów za pośrednictwem komitetu audytu. Członkowie Audytu Wewnętrznego muszą być niezależni od wewnętrznej polityki i bezstronni, aby zapewnić kierownictwu obiektywne źródło informacji. Pod kierownictwem Komitetu Audytu, Audyt Wewnętrzny współpracuje z kierownictwem w celu systematycznego przeglądu działań kontrolnych nad kluczowymi systemami i procesami.

Przeglądy przeprowadzane przez Audyt Wewnętrzny są często nazywane audytami wewnętrznymi. Audyt wewnętrzny może być wykorzystany do oceny wyników organizacji lub realizacji procesu w odniesieniu do szeregu standardów, polityk, metryk lub przepisów. Audyty te mogą obejmować badanie kontroli wewnętrznej przedsiębiorstwa w zakresie ładu korporacyjnego, rachunkowości, sprawozdawczości finansowej i ogólnych kontroli IT. Audyty wewnętrzne mogą również obejmować ocenę efektywności/wydajności kluczowych operacji biznesowych, takich jak zarządzanie łańcuchem dostaw. Osoby pracujące w Audycie Wewnętrznym nazywane są audytorami wewnętrznymi. Audytorzy wewnętrzni mogą obejmować wszystkie obszary organizacji lub specjalizować się w oparciu o swoje umiejętności.

Jaki jest Cel Audytu Wewnętrznego?

Celem audytów wewnętrznych jest wewnętrzne zidentyfikowanie słabości w procesach organizacji i środowisku kontroli, tak aby można je było jak najszybciej naprawić, aby zapobiec szkodom dla organizacji lub jej interesariuszy. W związku z tym plan audytu wewnętrznego dla organizacji powinien być oparty na ryzyku, innymi słowy, powinien być zaprojektowany tak, aby badać te obszary, które stanowią największe ryzyko dla firmy. Plan audytu wewnętrznego powinien również zawierać element potrzeb strategicznych organizacji. Podobnie, każdy cel audytu wewnętrznego powinien być zgodny z planem audytu.

Audyty Wewnętrzne vs. Zewnętrzne: Czym się Różnią?

Istnieje pewne zamieszanie co do różnicy między audytami wewnętrznymi i zewnętrznymi. Z mojego doświadczenia wynika, że ilekroć słowo „audyt” jest dodawane do frazy lub tematu, natychmiast staje się nudne. Spróbuj kiedyś – świetnie nadaje się do ucinania pogawędek podczas świąt.

Ilekroć wspomina się o „audycie”, my, a przynajmniej większość z nas, przełączamy się w tryb szkolny Charliego Browna – nasze oczy szkliwieją, a głos mówcy zamienia się w potok mamrotania. W rezultacie większość osób w każdej organizacji postrzega je jako synonimy tego samego – audytu. Pomimo tego popularnego postrzegania, audyty wewnętrzne i zewnętrzne nie są tym samym.

Myślę, że najprostszym sposobem wyjaśnienia różnicy między audytami zewnętrznymi i wewnętrznymi jest porównanie kto, co i dlaczego związane z dwoma rodzajami audytów. Niektóre z kluczowych różnic są podkreślone w poniższych sekcjach.

Kto Przeprowadza Audyt?

- Audyty Wewnętrzne – Kto przeprowadza audyty wewnętrzne? Audytorzy wewnętrzni, zazwyczaj pracownicy firmy, przeprowadzają audyty wewnętrzne. Jednak firmy nieposiadające kompetencji lub siły roboczej mogą zlecić to zewnętrznemu podmiotowi.

- Audyty Zewnętrzne – Audytorzy zewnętrzni, zazwyczaj członkowie firmy CPA, przeprowadzają audyty zewnętrzne. Audytorzy zewnętrzni i firma, w której pracują, muszą być niezależni od firmy poddawanej audytowi, aby zachować obiektywizm.

Komu Raportowany jest Audyt?

- Audyty Wewnętrzne – Rada Dyrektorów i członkowie kierownictwa

- Audyty Zewnętrzne – Akcjonariusze i członkowie spoza firmy

Co Obejmuje Audyt?

- Audyty Wewnętrzne – Kontrole wewnętrzne związane z:

- Zgodnością

- Ładem Korporacyjnym

- Zarządzaniem Ryzykiem

- Ulepszaniem Procesów

- Audyty Zewnętrzne – Sprawozdania Finansowe i Kontrole Wewnętrzne związane ze Sprawozdawczością Finansową

Dlaczego Audyt jest Przeprowadzany?

- Audyty Wewnętrzne – Aby ocenić i poprawić skuteczność ładu korporacyjnego, zarządzania ryzykiem i kontroli nad kluczowymi procesami. Aby dostarczyć zarządowi i kierownictwu informacji i zapewnienia związane z ich obowiązkami.

- Audyty Zewnętrzne – Aby zatwierdzić lub zapewnić uzasadnione zapewnienie o istotnej dokładności sprawozdań finansowych organizacji dla jej interesariuszy.

Kiedy Wyniki Są Raportowane przez Audyt?

- Audyty Wewnętrzne – Mogą być raportowane z dowolną częstotliwością wyznaczoną przez Zarząd

- Audyty Zewnętrzne – Rocznie

Gdzie Raportują Audytorzy Wewnętrzni?

- Audyty Wewnętrzne – Audytorzy wewnętrzni generują raporty, które podsumowują przeprowadzone audyty i powiązane wyniki po ich zakończeniu. Zazwyczaj nie ma ustalonej fizycznej lokalizacji, w której te raporty są przechowywane. Jednak Audyt Wewnętrzny zazwyczaj raportuje wyniki audytu wewnętrznego członkom kierownictwa z obowiązkami nadzoru po ich zakończeniu. Audyt Wewnętrzny będzie również raportował o swoich działaniach, w tym o istotnych ustaleniach, na posiedzeniach Komitetu Audytu.

- Audyty Zewnętrzne – Audytorzy zewnętrzni zazwyczaj dostarczają raporty po zakończeniu audytu zewnętrznego, nie przedstawiając formalnie wyników osobiście. Jednak gdyby mieli przedstawić wyniki swoich ocen, to na posiedzeniu Komitetu Audytu firmy.

Jak widać, istnieje różnica między audytem wewnętrznym a zewnętrznym. Oba sprawdzają, czy organizacja wykonuje określone działania lub kontrole prawidłowo. Jednak wyniki audytu wewnętrznego są raportowane wewnętrznie, podczas gdy wyniki audytów zewnętrznych są raportowane osobom wewnątrz i na zewnątrz organizacji. Kiedy te dwa rodzaje audytów obejmują ten sam zakres, lubię mówić, że audyt wewnętrzny jest testem wstępnym, a audyt zewnętrzny jest finałem. Organizacja może wykorzystać wyniki audytu wewnętrznego do zidentyfikowania swoich słabości i pracy nad ich poprawieniem lub wzmocnieniem w przygotowaniu do audytu zewnętrznego, którego wyniki zostaną upublicznione.

Jaki jest Zakres Audytów Wewnętrznych vs. Zewnętrznych?

Zauważysz, że zakres i cele dwóch rodzajów audytów również się różnią. Audyty wewnętrzne są zazwyczaj mniejsze, bardziej skoncentrowane audyty, które (łącznie w ciągu roku) obejmują szerszy zakres. Pozwala to zarządowi i kierownictwu firmy na uzyskanie częstszych/aktualnych informacji, które mogą wykorzystać do zarządzania i ulepszania organizacji. Natomiast przedsiębiorstwo zazwyczaj przeprowadza jeden duży audyt zewnętrzny sprawozdań finansowych każdego roku. Celem audytu zewnętrznego jest ustalenie dokładności rocznych sprawozdań finansowych.

Ostatni obszar różnicy, który chciałbym podkreślić, dotyczy zakresu odpowiedzialności między audytorami wewnętrznymi i zewnętrznymi. Audytorzy wewnętrzni pełnią funkcję konsultanta, który dokonuje oceny, a następnie doradza kierownictwu organizacji, jak zaradzić zidentyfikowanemu ryzyku. Audytorzy zewnętrzni nie mają żadnej odpowiedzialności wobec organizacji. Jedyną odpowiedzialnością audytorów zewnętrznych jest ocena.

Dlaczego Organizacje Przeprowadzają Audyty Wewnętrzne?

Znajomość celów audytu wewnętrznego ma kluczowe znaczenie dla zrozumienia, dlaczego organizacje posiadają funkcje Audytu Wewnętrznego. Kiedy w 2002 roku uchwalono ustawę Sarbanes-Oxley, nałożyła ona na kierownictwo spółek notowanych na giełdzie odpowiedzialność prawną za dokładność ich sprawozdań finansowych i kontroli wewnętrznej nad sprawozdawczością finansową. Funkcje Audytu Wewnętrznego odgrywają kluczową rolę w pomaganiu kadrze kierowniczej w wyciąganiu wniosków. Ponadto wysiłki audytu wewnętrznego w celu zidentyfikowania awarii w kontrolach wewnętrznych pomagają chronić przed potencjalnymi oszustwami, marnotrawstwem lub nadużyciami oraz zapewniają zgodność z przepisami prawa i regulacjami.

Czy Audyt Wewnętrzny jest Obowiązkowy?

Jeśli zastanawiasz się, czy Audyt Wewnętrzny jest obowiązkowy, odpowiedź brzmi: „To zależy”.

Jak wspomniano powyżej, spółki notowane na giełdzie muszą przeprowadzać audyty wewnętrzne, aby móc ocenić i zaświadczyć o projekcie i efektywności operacyjnej kontroli wewnętrznej nad sprawozdawczością finansową. Spółki prywatne nie są zobowiązane prawnie do posiadania funkcji audytu wewnętrznego.

Jednak gdyby pytanie brzmiało „Kto potrzebuje audytu wewnętrznego?”, można by argumentować, że wszystkie organizacje w pewnym stopniu go potrzebują.

Jakie są Korzyści z Audytu Wewnętrznego?

Technicznie rzecz biorąc, Audyt Wewnętrzny jest centrum kosztów w firmie – nie generuje przychodów. Jednak dobra funkcja audytu wewnętrznego może mieć ogromne znaczenie dla przetrwania i prosperity każdej organizacji. W przeciwieństwie do audytorów zewnętrznych, audytorzy wewnętrzni patrzą poza ryzyko sprawozdawczości finansowej, aby rozważyć szersze kwestie, takie jak reputacja organizacji, efektywność operacyjna, wzrost strategiczny, jej wpływ na środowisko i sposób, w jaki traktuje swoich pracowników. Obiektywne oceny procesów i wyników organizacji mogą dostarczyć cennych spostrzeżeń, których personel wykonujący lub zarządzający rzeczywistymi operacjami nie jest w stanie dostrzec ze względu na paradygmat lub ograniczoną perspektywę wynikającą z bycia częścią ocenianego procesu.

Jakie są Rodzaje Audytów Wewnętrznych?

Czym więc jest audyt wewnętrzny i jakie rodzaje audytów mogą być przeprowadzane? Chociaż znaczna część audytów wewnętrznych obejmuje kontrole wewnętrzne nad sprawozdawczością finansową w organizacji w odniesieniu do ogólnie przyjętych zasad rachunkowości (GAAP) wpływających na ich sprawozdania finansowe. Wiele organizacji dostrzega również potrzebę innych rodzajów ocen lub audytów poza rachunkowością lub finansami. Niektóre z tych kluczowych obszarów obejmują audyty zgodności (tj. regulacyjne), środowiskowe, informatyczne, operacyjne i wydajności.

- Audyty Zgodności oceniają zgodność z obowiązującymi przepisami prawa, regulacjami, politykami i procedurami. Niektóre z tych regulacji mogą mieć znaczący wpływ na kondycję finansową firmy. Nieprzestrzeganie niektórych przepisów, takich jak ustawa o zagranicznych praktykach korupcyjnych (FCPA) lub Ogólne Rozporządzenie o Ochronie Danych (RODO), może skutkować milionami dolarów grzywien lub uniemożliwić firmie prowadzenie działalności w niektórych jurysdykcjach.

- Audyty Środowiskowe oceniają wpływ działalności firmy na środowisko. Mogą również oceniać zgodność firmy z przepisami i regulacjami dotyczącymi ochrony środowiska.

- Wewnętrzne Audyty Finansowe mogą być przeprowadzane w celu ponownego obliczenia wewnętrznej sprawozdawczości finansowej związanej z działalnością ogółem, budżetami, aktywami trwałymi lub projektami. Mogą być również przeprowadzane w celu sprawdzenia ważności i dokładności faktur, wydatków lub zwrotów kosztów.

- Audyty Technologii Informacyjnych oceniają systemy informatyczne i podstawową infrastrukturę, aby zapewnić dokładność ich przetwarzania, bezpieczeństwo i poufne informacje o klientach lub własność intelektualną. Zazwyczaj obejmują one ocenę ogólnych kontroli IT związanych z dostępem logicznym, zarządzaniem zmianami, operacjami systemowymi oraz tworzeniem kopii zapasowych i odzyskiwaniem danych.

- Audyty Operacyjne oceniają mechanizmy kontrolne organizacji pod kątem ich ogólnej efektywności i niezawodności.

- Audyty Wydajności oceniają, czy organizacja spełnia wskaźniki ustalone przez kierownictwo w celu osiągnięcia celów i założeń określonych przez Radę Dyrektorów.

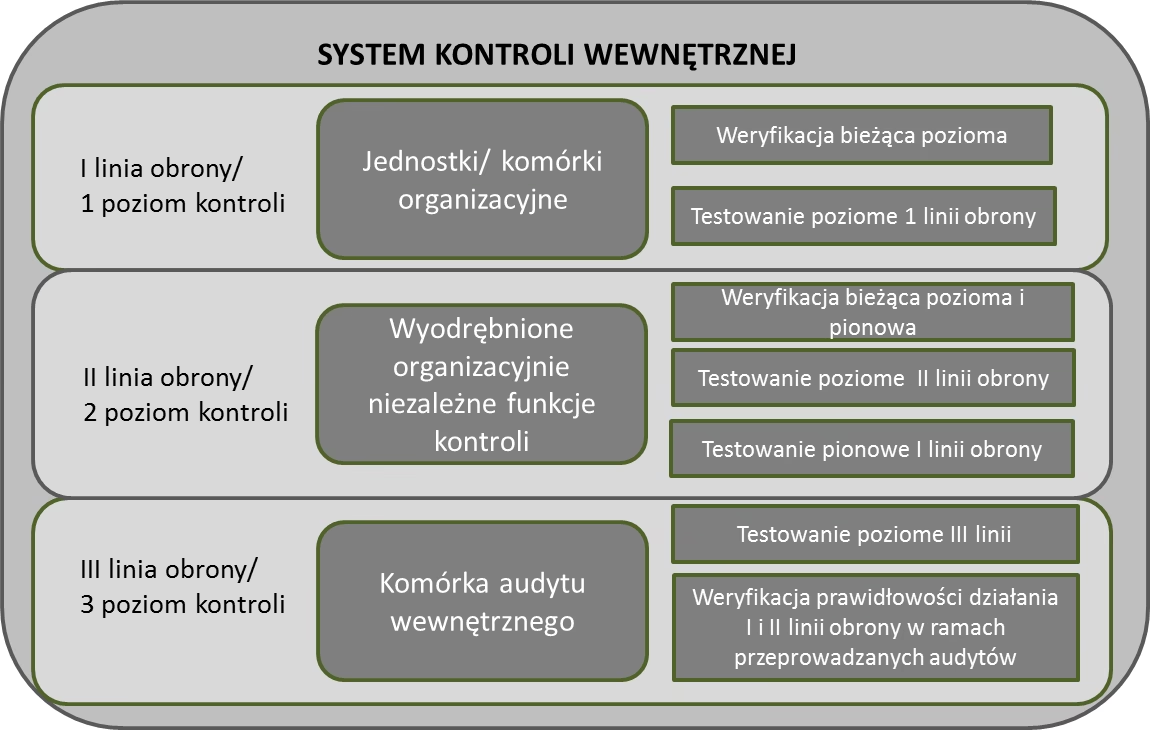

Jaka jest Różnica Między Kontrolami Wewnętrznymi a Audytami Wewnętrznymi?

Ważne jest rozróżnienie między kontrolami wewnętrznymi a audytami wewnętrznymi. Kontrole wewnętrzne to sytuacja, w której rówieśnicy lub członkowie zespołu sprawdzają nawzajem swoją pracę w ramach procesu. Kontrole wewnętrzne są rodzajem działania kontrolnego w ramach procesów. Audyty wewnętrzne to oceny procesów przeprowadzane przez członków tej samej organizacji, którzy są niezależni lub nie mają żadnych obowiązków w zakresie wykonywania procesu.

Jako przykład weźmy proces zarządzania zmianami lub rozwoju systemu. W ramach procesu opracowywania zmian w systemie większość organizacji ma wbudowane kontrole w procesie. Na przykład rówieśnik, który nie opracował kodu, przegląda kod opracowany dla zmiany, aby sprawdzić, czy będzie miał pożądany wpływ na system. Właściciel produktu lub członek zespołu ds. zapewnienia jakości może również przetestować system w środowisku nieprodukcyjnym, aby sprawdzić, czy system działa zgodnie z oczekiwaniami po zmianie. Oba te przykłady są przykładami kontroli wewnętrznych lub kontroli wewnętrznej.

Jaki jest Przykład Audytu Wewnętrznego?

Audyt wewnętrzny procesu zarządzania zmianami polegałby na tym, że członek Audytu Wewnętrznego lub pracownik z innej części firmy sprawdzałby, czy kontrole wewnętrzne lub działania kontrolne (np. przeglądy rówieśnicze i testowanie zmian) były konsekwentnie przeprowadzane dla próbki zmian.

Jaki jest Proces Audytu Wewnętrznego?

Audyt wewnętrzny powinien składać się z czterech ogólnych faz działań – Planowania, Pracy w Terenie, Raportowania i Działań Następczych. Poniżej znajduje się krótkie podsumowanie każdej fazy.

Planowanie

Jak rozpocząć audyt wewnętrzny? Każdy audyt wewnętrzny powinien rozpocząć się od planu. Podczas procesu planowania zespół audytu wewnętrznego określi zakres i cele. Pomaga to określić, na czym powinien skupić się audyt wewnętrzny. Po ustaleniu zakresu należy wdrożyć następujące kroki:

- Zespół audytu wewnętrznego powinien ustalić wymagania dotyczące audytu wewnętrznego.

- Przejrzeć wytyczne istotne dla audytu (np. przepisy prawa, regulacje, standardy branżowe, polityki firmy, procedury itp.).

- Przejrzeć wyniki poprzednich audytów.

- Ustal harmonogram i budżet audytu.

- Utwórz plan audytu i listy kontrolne audytu wewnętrznego do wykonania.

- Zidentyfikuj właścicieli procesów, których należy zaangażować.

- Zaplanuj spotkanie inauguracyjne, aby rozpocząć audyt.

Praca w Terenie

Jak przeprowadzić audyt wewnętrzny? Praca w terenie to faktyczny akt audytu. W trakcie tej fazy zespół audytowy będzie realizował plan audytu. Zwykle obejmuje to:

- Przeprowadzanie wywiadów z kluczowym personelem w celu potwierdzenia zrozumienia procesu i kontroli.

- Przeglądanie odpowiednich dokumentów i artefaktów w celu uzyskania przykładu wykonania kontroli.

- Testowanie kontroli dla próby w danym okresie czasu.

- Dokumentowanie wykonanej pracy.

- Identyfikowanie wyjątków i zaleceń.

Raportowanie

Jak można się domyślić, audyt wewnętrzny sporządzi projekt raportu z audytu w fazie raportowania. Raport powinien być napisany jasno i zwięźle, aby uniknąć błędnej interpretacji i zachęcić zamierzoną publiczność do faktycznego przeczytania i zrozumienia raportu. Ustaleniom powinny towarzyszyć zalecenia, które są wykonalne i prowadzą bezpośrednio do usprawnienia procesów. Proces wydawania raportu z audytu wewnętrznego powinien obejmować:

- Sporządzenie projektu raportu.

- Przegląd projektu z kierownictwem w celu zapewnienia dokładności ustaleń.

- Wydanie i rozpowszechnienie raportu końcowego.

Działania Następcze

Ostatni etap jest ważny i często pomijany i zaniedbywany. Działania następcze mają kluczowe znaczenie dla zapewnienia, że zalecenia zostały wdrożone w celu rozwiązania zidentyfikowanych ustaleń. Proces ten powinien obejmować odpowiednie działania następcze z właścicielami procesów, którzy muszą wdrożyć zalecenia, a także nadzór Zarządu nad ogólnym statusem firmy w zakresie rozwiązywania ustaleń zidentyfikowanych przez audyt wewnętrzny. Jeśli organizacja nie podejmie działań następczych w zakresie wdrażania zaleceń, jest mało prawdopodobne, że zmiany zostaną wprowadzone.

Jakie są Typowe Pułapki, które Mogą Wykoleić Audyt Wewnętrzny?

Audyt wewnętrzny może być niezwykle przydatny w usprawnianiu procesów, znajdowaniu luk i identyfikowaniu oszustw. Ale jakie są wyzwania audytu wewnętrznego? Moje doświadczenie jako audytora nauczyło mnie rozpoznawać czerwone flagi, które mogą szybko wykoleić proces.

- Rozszerzanie zakresu: Właściwe planowanie i określenie zakresu są kluczem do udanego audytu wewnętrznego. Zakres audytu wewnętrznego jest ustalany w zależności od potrzeb organizacji. W przypadku złożonych systemów i przepływów pracy łatwo jest o szybkie rozszerzenie zakresu audytów wewnętrznych. Należy aktywnie planować, co zrobić, gdy wystąpi problem, który może wpłynąć na zakres, aby zespół mógł szybko i skutecznie zareagować (np. czy ignorujesz problem, dodajesz go, odkładasz na później). Gdy zakres zaczyna się rozszerzać, należy wcisnąć hamulce i ponownie ocenić; nie ma nic gorszego niż pozwolenie na rozszerzenie zakresu i późniejsze uświadomienie sobie, że brakuje kroku do zasadniczo audytowania całej organizacji i wszystkich procesów.

- Nie rozmawianie ze wszystkimi klientami/interesariuszami: Należy zaangażować klienta i interesariuszy wcześnie i często. Zalecam pójście głębiej niż kierownicy lub liderzy zespołów; porozmawiaj z personelem, inżynierami itp. Wiele razy „ludzie w okopach” mogą stosować zupełnie inny proces niż udokumentowany lub rozumiany przez kierownictwo.

- Nieprzeglądanie danych: Kiedy dane są potrzebne, typowe jest poproszenie zespołu, który jest audytowany, o ich dostarczenie, ale skąd wiesz, że dane są dokładne? Czy dane zostały zmodyfikowane, przycięte lub zmienione w jakikolwiek sposób? Jeśli to możliwe, usiądź z DBA lub dostawcą danych, aby zrozumieć, jak dane są generowane. Zawsze zadawaj pytania i staraj się uzyskać dane, które zostały wygenerowane bezpośrednio z systemu, wraz z zapytaniami lub ograniczeniami użytymi do ich wygenerowania.

- Obiektywizm i Niezależność: Jest to szczególnie trudne w mniejszej organizacji. W większej organizacji audytorzy wewnętrzni raportują radzie dyrektorów lub komitetowi audytu, ale w mniejszych firmach audytor wewnętrzny może raportować tej samej osobie lub grupie, którą audytuje. Kluczem jest zachowanie obiektywizmu, niezależności i nastawienia na przyszłość. Pamiętaj, że audytor wewnętrzny stara się pomóc i powinien mieć na to pozwolenie, nawet jeśli wyniki są trudne do zniesienia.

Jakie są Standardy Profesjonalne w Audycie Wewnętrznym?

Instytut Audytorów Wewnętrznych (IIA) ustanowił międzynarodowo uznawane ramy dla audytu wewnętrznego. Nazywa się je Międzynarodowymi Ramami Praktyk Zawodowych (IPPF). IPPF zapewnia „obowiązkowe” i „zdecydowanie zalecane” wytyczne. Standardy te są stosowane przez ponad 160 000 audytorów wewnętrznych, którzy pracują globalnie w ramach tych ram. Jakie kwalifikacje muszą posiadać audytorzy wewnętrzni? Jako wspólna podstawa, audytorzy wewnętrzni muszą mieć solidne zrozumienie IPPF. Chociaż nie jest to wymagane, osoby mogą potwierdzić swoje zrozumienie IPPF i doświadczenie, uzyskując tytuł Certified Internal Auditor.

Podsumowanie

Mam nadzieję, że pomogło to lepiej zrozumieć rolę audytu wewnętrznego, przewidzieć proces w następnym audycie wewnętrznym i uniknąć potencjalnych pułapek, które mogą wykoleić audyt wewnętrzny. Aby uzyskać więcej informacji na temat tego, jak Linford & Company może pomóc Twojej organizacji w spełnieniu jej potrzeb w zakresie zgodności, sprawdź nasze powiązane usługi audytu organizacyjnego:

Ten artykuł został pierwotnie opublikowany 28.11.2018 r. i zaktualizowany 07.09.2022 r.

Często Zadawane Pytania (FAQ)

Czy audyt wewnętrzny jest obowiązkowy dla każdej firmy?

Nie, obowiązek audytu wewnętrznego dotyczy głównie spółek publicznych. Spółki prywatne nie są prawnie zobowiązane do posiadania działu audytu wewnętrznego, jednak wiele z nich decyduje się na to dobrowolnie ze względu na korzyści.

Kto przeprowadza audyt wewnętrzny?

Audyty wewnętrzne są zazwyczaj przeprowadzane przez audytorów wewnętrznych, którzy są pracownikami firmy. W mniejszych firmach lub w przypadku braku specjalistycznych kompetencji, audyt może być zlecony firmie zewnętrznej.

Jakie są główne korzyści z audytu wewnętrznego?

Audyt wewnętrzny przynosi wiele korzyści, m.in.: identyfikację i minimalizację ryzyka, poprawę efektywności operacyjnej, wzmocnienie kontroli wewnętrznej, zapewnienie zgodności z przepisami, ochronę przed oszustwami i nadużyciami, a także budowanie zaufania interesariuszy.

Czym różni się audyt wewnętrzny od zewnętrznego?

Główna różnica polega na niezależności i odbiorcach raportów. Audyt wewnętrzny jest przeprowadzany przez pracowników firmy i raportuje do kierownictwa i zarządu, koncentrując się na poprawie wewnętrznych procesów i kontroli. Audyt zewnętrzny jest przeprowadzany przez niezależnych audytorów zewnętrznych i raportowany akcjonariuszom i innym zewnętrznym interesariuszom, skupiając się na wiarygodności sprawozdań finansowych.

Jakie są etapy procesu audytu wewnętrznego?

Proces audytu wewnętrznego składa się z czterech etapów: planowania (określenie zakresu i celów), pracy w terenie (zbieranie dowodów i testowanie kontroli), raportowania (sporządzanie raportu z ustaleniami i zaleceniami) oraz działań następczych (monitorowanie wdrożenia zaleceń).

Jeśli chcesz poznać inne artykuły podobne do Audyt Wewnętrzny a Ocena Wewnętrzna: Kluczowe Różnice, możesz odwiedzić kategorię Audyt.