02/12/2024

W dzisiejszym świecie biznesu, gdzie wartości niematerialne i prawne (WNiP) odgrywają coraz większą rolę, audyt i prawidłowa wycena tych aktywów stają się kluczowe dla rzetelności sprawozdań finansowych przedsiębiorstw. Często pomijane w tradycyjnym rachunkowości, WNiP, takie jak patenty, znaki towarowe czy oprogramowanie, stanowią o sile i potencjale wzrostu wielu organizacji. Zrozumienie specyfiki audytu tych aktywów jest niezbędne dla inwestorów, menedżerów i wszystkich zainteresowanych transparentnością finansową.

- Czym są Wartości Niematerialne i Prawne?

- Wyzwania Audytu Wartości Niematerialnych i Prawnych

- Namacalne vs. Nienamacalne Wartości Niematerialne

- Wpływ na Sprawozdania Finansowe i ROIC

- Znaczenie Ujawniania Informacji i Przejrzystości

- Czy Audyt Zwiększa Wartość Środka Trwałego?

- Podsumowanie

- Często Zadawane Pytania (FAQ)

Czym są Wartości Niematerialne i Prawne?

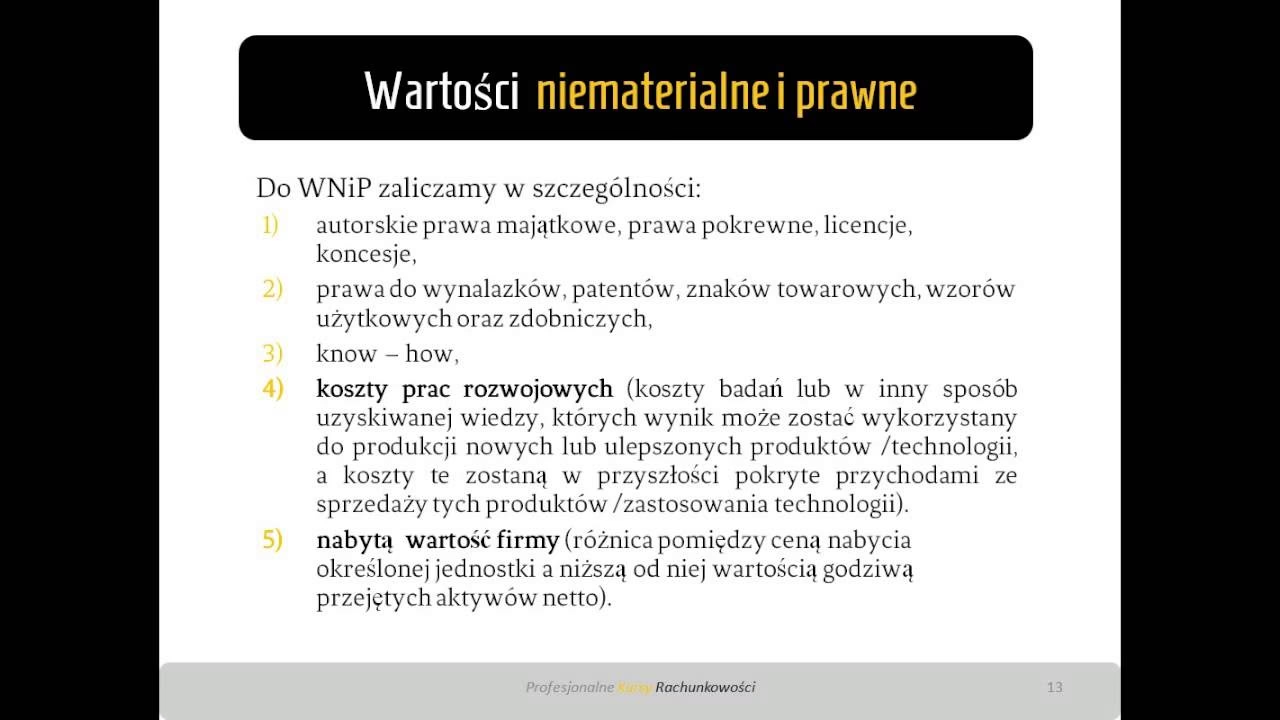

Zgodnie z polską Ustawą o Rachunkowości, wartości niematerialne i prawne to nabyte przez jednostkę prawa majątkowe, zaliczane do aktywów trwałych, które nadają się do gospodarczego wykorzystania, a ich przewidywany okres ekonomicznej użyteczności przekracza rok. Są one przeznaczone do użytkowania na potrzeby jednostki. Do WNiP zalicza się w szczególności:

- Autorskie prawa majątkowe (w tym programy komputerowe), prawa pokrewne, licencje, koncesje.

- Prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych.

- Know-how.

- Prawa majątkowe przyjęte do używania na podstawie umowy leasingu finansowego.

- Wartość firmy.

- Koszty zakończonych prac rozwojowych.

Warto podkreślić, że WNiP muszą być nabyte, co oznacza zakup, aport, darowiznę, z wyjątkiem kosztów zakończonych prac rozwojowych, które mogą być wytworzone we własnym zakresie.

Wyzwania Audytu Wartości Niematerialnych i Prawnych

Audyt wartości niematerialnych i prawnych przedstawia szereg unikalnych wyzwań w porównaniu z audytem aktywów materialnych. Jednym z głównych problemów jest wycena. Wiele WNiP nie ma fizycznej postaci, co utrudnia ich jednoznaczną identyfikację i oszacowanie ich wartości rynkowej. Tradycyjne metody wyceny, oparte na kosztach historycznych, często nie odzwierciedlają rzeczywistej wartości aktywów niematerialnych, szczególnie w dynamicznie rozwijających się branżach.

Kolejnym wyzwaniem jest subiektywność ocen. Wycena wartości niematerialnych i prawnych często opiera się na prognozach przyszłych korzyści ekonomicznych, co wprowadza element niepewności i wymaga profesjonalnego osądu audytora. Trudność pojawia się również w określeniu okresu ekonomicznej użyteczności WNiP, co jest kluczowe dla prawidłowej amortyzacji. Na przykład, jak długo znak towarowy będzie przynosił korzyści firmie? Jak szybko oprogramowanie stanie się przestarzałe?

Namacalne vs. Nienamacalne Wartości Niematerialne

W kontekście audytu i wyceny, warto rozróżnić dwa rodzaje wartości niematerialnych:

- Namacalne Wartości Niematerialne: Mogą być wyceniane na podstawie kosztów historycznych, przynajmniej jako pierwsze przybliżenie. Przykładem mogą być koszty zakończonych prac rozwojowych, oprogramowanie nabyte na licencji.

- Nienamacalne Wartości Niematerialne: Trudniejsze do wyceny, często związane z marką, reputacją firmy, relacjami z klientami. Ich wartość jest bardziej subiektywna i trudniejsza do uchwycenia w sprawozdaniach finansowych. Często pomijane w bilansach, mimo że stanowią istotny element wartości przedsiębiorstwa.

Uwzględnienie namacalnych wartości niematerialnych w kapitale zainwestowanym daje lepsze odzwierciedlenie fundamentalnej ekonomii i perspektyw biznesowych firmy. Obecne standardy rachunkowości często traktują inwestycje w aktywa niematerialne jako koszty, co powoduje, że wiele wartości niematerialnych brakuje w bilansie, a raportowane zyski są zaniżone, szczególnie w przypadku rozwijających się firm.

Wpływ na Sprawozdania Finansowe i ROIC

Zaniżanie wartości aktywów niematerialnych w bilansie ma bezpośredni wpływ na wskaźniki finansowe, takie jak Return on Invested Capital (ROIC), czyli zwrot z zainwestowanego kapitału. Jeśli wartości niematerialne, takie jak marka, nie są uwzględnione w kapitale zainwestowanym, ROIC może być zawyżony, dając mylne wrażenie wyjątkowej jakości biznesu i wysokich barier wejścia. Dopiero uwzględnienie wartości marki w definicji kapitału zainwestowanego dostarcza bardziej realistycznego obrazu ekonomiki przedsiębiorstwa.

Ponadto, w przypadku firm intensywnie inwestujących w wartości niematerialne, raportowane zyski mogą być znacząco zaniżone. Dzieje się tak, ponieważ koszty marketingu, sprzedaży czy badań i rozwoju, które budują aktywa niematerialne, są często księgowane jako koszty bieżącego okresu, zamiast być kapitalizowane i amortyzowane w czasie. Prowadzi to do sytuacji, gdzie firma wydaje się mniej rentowna, niż jest w rzeczywistości.

Znaczenie Ujawniania Informacji i Przejrzystości

Kluczowym wyzwaniem dla inwestorów jest niewystarczające ujawnianie informacji o wartościach niematerialnych i prawnych. Często koszty sprzedaży, ogólne i administracyjne (SG&A) są prezentowane jako jedna pozycja w sprawozdaniu finansowym, co utrudnia identyfikację inwestycji w aktywa niematerialne. Wymagana jest lepsza dezagregacja kosztów, idealnie w formie macierzy, która pozwoliłaby inwestorom lepiej zrozumieć nakłady na R&D, marketing i inne inwestycje w WNiP.

Pomocne byłoby również ujawnianie przez firmy średniego czasu opóźnienia między poniesieniem kosztu a korzyścią z inwestycji w aktywa niematerialne. Na przykład, ile czasu zajmuje firmie farmaceutycznej, aby inwestycje w badania i rozwój przekształciły się w przychody ze sprzedaży nowych leków? Takie informacje umożliwiłyby oszacowanie „R&D w toku” i lepsze prognozowanie przyszłych wyników.

Podobnie, firmy powinny dyskutować o użytecznym okresie ekonomicznej życiawartości niematerialnych. Chociaż jest to często mniej pewne niż w przypadku aktywów materialnych, możliwe jest dostarczenie użytecznego komentarza. Na przykład, użyteczny okres ekonomicznej życia marki produktu jest prawdopodobnie związany z cyklem życia produktu, a użyteczny okres ekonomicznej życia leku jest związany z życiem patentowym.

Czy Audyt Zwiększa Wartość Środka Trwałego?

Bezpośrednio audyt sam w sobie nie zwiększa fizycznie wartości środka trwałego, w tym wartości niematerialnych i prawnych. Jednak, rzetelny audyt, który prowadzi do prawidłowej wyceny i ujawnieniawartości niematerialnych w sprawozdaniach finansowych, może zwiększyć postrzeganą wartość firmy przez inwestorów i inne strony zainteresowane. Audyt dostarcza wiarygodności informacjom finansowym, co buduje zaufanie i może pozytywnie wpłynąć na wycenę rynkową przedsiębiorstwa.

W kontekście wartości niematerialnych i prawnych, audyt jest szczególnie istotny, ponieważ pomaga zweryfikować założenia dotyczące ich żywotności, amortyzacji i potencjalnej utraty wartości. Audytor ocenia metody wyceny stosowane przez zarząd, sprawdza dokumentację potwierdzającą istnienie WNiP i ocenia, czy sprawozdania finansowe rzetelnie przedstawiają wartość tych aktywów.

Podsumowanie

Wycena i audyt wartości niematerialnych i prawnych są nieodzowne dla rzetelnego obrazu finansowego współczesnych przedsiębiorstw. Inwestorzy potrzebują lepszej informacji ilościowej i jakościowej, aby prawidłowo wyceniać firmy o coraz bardziej zorientowanych na wartości niematerialne modelach biznesowych. Lepsze ujawnianie informacji ESG pomogłoby inwestorom uwzględnić nienamacalne wartości niematerialne, a lepsza dezagregacja kosztów pomogłaby inwestorom modelować namacalne wartości niematerialne.

Ustalający standardy, tacy jak IASB i ISSB, powinni nakazać minimalne wymagania dotyczące ujawniania informacji, a firmy powinny być zachęcane do dobrowolnego dostarczania lepszych informacji, aby pomóc inwestorom w pełnej wycenie ich wartości niematerialnych i prawnych.

Często Zadawane Pytania (FAQ)

Czy wartości niematerialne są trudne do audytu?

Tak, wartości niematerialne i prawne są zazwyczaj trudniejsze do audytu niż aktywa materialne. Wynika to z ich niematerialnego charakteru, subiektywności wyceny i trudności w jednoznacznym określeniu ich wartości rynkowej. Audyt WNiP wymaga od audytora specjalistycznej wiedzy i umiejętności oraz krytycznego osądu.

Co można zaliczyć do wartości niematerialnych i prawnych?

Do wartości niematerialnych i prawnych zalicza się szeroki katalog aktywów, w tym m.in.: autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje, prawa do wynalazków, patenty, znaki towarowe, wzory użytkowe i zdobnicze, know-how, wartość firmy oraz koszty zakończonych prac rozwojowych. Szczegółowa definicja i klasyfikacja WNiP znajduje się w Ustawie o Rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Audyt i Wycena Wartości Niematerialnych i Prawnych, możesz odwiedzić kategorię Księgowość.