04/08/2022

W dynamicznym świecie biznesu, wartości niematerialne i prawne stanowią coraz istotniejszy element aktywów przedsiębiorstw. Prawidłowe zarządzanie nimi i ich rzetelna wycena są kluczowe dla wiarygodności sprawozdań finansowych i transparentności działalności. Jednym z fundamentalnych procesów w tym zakresie jest weryfikacja wartości niematerialnych i prawnych, która zapewnia aktualność i realność danych prezentowanych w księgach rachunkowych.

- Czym są wartości niematerialne i prawne?

- Metody inwentaryzacji wartości niematerialnych i prawnych

- Proces weryfikacji wartości niematerialnych i prawnych – krok po kroku

- Termin inwentaryzacji wartości niematerialnych i prawnych

- Dokumentowanie weryfikacji

- Znaczenie prawidłowej weryfikacji

- Najczęściej zadawane pytania (FAQ)

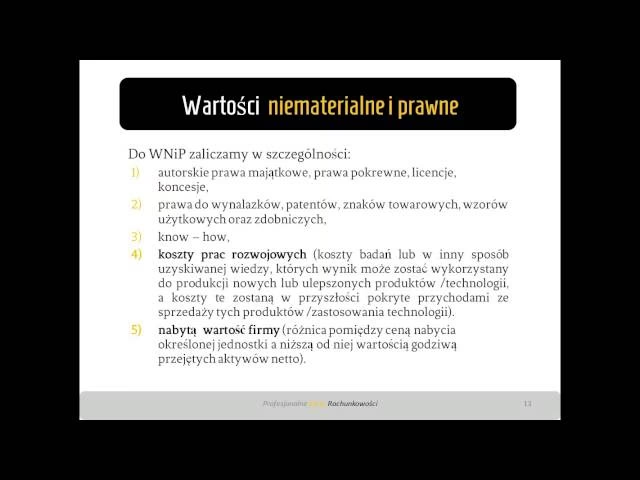

Czym są wartości niematerialne i prawne?

Zanim przejdziemy do samej weryfikacji, warto przypomnieć, czym właściwie są wartości niematerialne i prawne. Definicji tych aktywów jest kilka, ale wspólnym mianownikiem jest brak fizycznej postaci oraz ich identyfikowalność. Międzynarodowy Standard Rachunkowości 38 (MSR 38) definiuje wartość niematerialną jako „identyfikowalne aktywo niefinansowe, nieposiadające postaci fizycznej”. Kluczowym aspektem jest tutaj identyfikowalność, co oznacza, że wartość niematerialna musi być oddzielna od przedsiębiorstwa lub wynikać z praw umownych lub prawnych.

Przykłady wartości niematerialnych i prawnych obejmują szeroki zakres aktywów, takich jak:

- Licencje (np. na oprogramowanie, patenty)

- Prawa autorskie

- Patenty

- Znaki towarowe

- Goodwill (wartość firmy)

- Oprogramowanie komputerowe

- Koszty zakończonych prac rozwojowych

Metody inwentaryzacji wartości niematerialnych i prawnych

Ustawa o rachunkowości wyróżnia trzy podstawowe metody inwentaryzacji aktywów i pasywów. Jednak w przypadku wartości niematerialnych i prawnych, kluczową metodą jest weryfikacja. Pozostałe metody, takie jak spis z natury (stosowany głównie dla rzeczowych aktywów obrotowych) oraz potwierdzenie sald (często wykorzystywane w inwentaryzacji należności), nie znajdują zastosowania do aktywów o charakterze niematerialnym.

Inwentaryzacja drogą weryfikacji

Weryfikacja, w kontekście inwentaryzacji wartości niematerialnych i prawnych, polega na szczegółowym sprawdzeniu poprawności i realności sald wykazanych w księgach rachunkowych. Jest to proces analityczny, oparty na porównaniu danych z ewidencji księgowej z dokumentacją, która stanowi podstawę zapisów. Celem weryfikacji jest upewnienie się, że posiadane przez jednostkę prawa majątkowe są prawidłowo odzwierciedlone w księgach rachunkowych.

Proces weryfikacji wartości niematerialnych i prawnych – krok po kroku

Weryfikacja wartości niematerialnych i prawnych to proces, który wymaga systematyczności i dokładności. Oto kluczowe etapy tego procesu:

- Zidentyfikowanie wartości niematerialnych i prawnych: Pierwszym krokiem jest dokładne zidentyfikowanie wszystkich wartości niematerialnych i prawnych posiadanych przez jednostkę. Należy sporządzić listę licencji, praw autorskich, patentów, znaków towarowych i innych aktywów niematerialnych.

- Zebranie dokumentacji: Kolejnym etapem jest zgromadzenie kompletnej dokumentacji potwierdzającej prawa majątkowe do zidentyfikowanych aktywów. Dokumentacja ta może obejmować umowy licencyjne, patenty, świadectwa ochronne na znaki towarowe, umowy nabycia praw autorskich, faktury zakupu oprogramowania itp.

- Porównanie danych z ewidencji księgowej z dokumentacją: Następnie należy porównać dane dotyczące wartości niematerialnych i prawnych zapisane w księgach rachunkowych (saldo kont) z informacjami zawartymi w zgromadzonej dokumentacji. Sprawdza się zgodność wartości, dat nabycia, okresów użytkowania i innych istotnych parametrów.

- Sprawdzenie aktualności praw: Ważnym elementem weryfikacji jest upewnienie się, że prawa majątkowe są nadal aktualne i obowiązujące. Należy zweryfikować terminy ważności licencji, patentów i innych praw, a także sprawdzić, czy nie nastąpiły żadne zmiany w zakresie tych praw w danym okresie.

- Ustalenie realności wartości: Weryfikacja powinna również potwierdzić realność wartości wykazanych w księgach rachunkowych. W przypadku niektórych wartości niematerialnych i prawnych, takich jak goodwill, może być konieczne przeprowadzenie testów na utratę wartości.

- Sporządzenie protokołu z weryfikacji: Ostatnim etapem jest sporządzenie protokołu z przeprowadzonej weryfikacji. Protokół ten powinien zawierać opis przebiegu weryfikacji, stwierdzone ewentualne nieprawidłowości oraz wnioski i zalecenia dotyczące korekt w księgach rachunkowych.

Termin inwentaryzacji wartości niematerialnych i prawnych

Zgodnie z ustawą o rachunkowości, inwentaryzację drogą weryfikacji wartości niematerialnych i prawnych należy przeprowadzić na ostatni dzień każdego roku obrotowego. W przeciwieństwie do spisu z natury i potwierdzenia sald, w przypadku weryfikacji nie ma możliwości rozpoczęcia inwentaryzacji wcześniej, na przykład w ostatnim kwartale roku obrotowego. Ustalenie stanu aktywów i pasywów musi nastąpić na dzień bilansowy.

Odpowiadając na pytanie postawione w przykładzie: jeśli rok obrotowy spółki kończy się 31 marca 2024 r., inwentaryzację licencji (i innych wartości niematerialnych i prawnych) należy przeprowadzić na dzień 31 marca 2024 r.

Dokumentowanie weryfikacji

Proces weryfikacji wartości niematerialnych i prawnych musi być odpowiednio udokumentowany. Protokół z weryfikacji jest kluczowym dokumentem potwierdzającym przeprowadzenie inwentaryzacji i jej wyniki. Protokół powinien zawierać co najmniej:

- Datę i miejsce sporządzenia

- Skład komisji inwentaryzacyjnej

- Zakres inwentaryzacji (jakie wartości niematerialne i prawne były weryfikowane)

- Opis przebiegu weryfikacji

- Stwierdzone różnice między stanem ewidencyjnym a stanem zweryfikowanym (jeśli występują)

- Wnioski i zalecenia

- Podpisy członków komisji inwentaryzacyjnej

Znaczenie prawidłowej weryfikacji

Rzetelna weryfikacja wartości niematerialnych i prawnych ma fundamentalne znaczenie dla prawidłowości sprawozdań finansowych i wiarygodności informacji prezentowanych użytkownikom. Poprawnie przeprowadzona inwentaryzacja:

- Zapewnia aktualność danych w księgach rachunkowych

- Potwierdza realność wykazanych aktywów

- Umożliwia identyfikację i korektę ewentualnych nieprawidłowości

- Wspiera proces podejmowania decyzji zarządczych

- Zwiększa transparentność działalności przedsiębiorstwa

Najczęściej zadawane pytania (FAQ)

Czy inwentaryzację wartości niematerialnych i prawnych można rozpocząć wcześniej niż na ostatni dzień roku obrotowego?

Nie, w przypadku weryfikacji wartości niematerialnych i prawnych, inwentaryzację należy przeprowadzić na ostatni dzień roku obrotowego. Nie ma możliwości wcześniejszego rozpoczęcia inwentaryzacji tą metodą.

Jakie dokumenty są potrzebne do weryfikacji licencji?

Dokumentacja niezbędna do weryfikacji licencji obejmuje przede wszystkim umowy licencyjne, faktury zakupu oprogramowania (jeśli dotyczy), potwierdzenia opłat licencyjnych oraz wszelkie inne dokumenty potwierdzające prawa do licencji.

Co zrobić, jeśli w wyniku weryfikacji zostaną stwierdzone nieprawidłowości?

W przypadku stwierdzenia nieprawidłowości podczas weryfikacji, należy je szczegółowo opisać w protokole. Konieczne jest również dokonanie korekt w księgach rachunkowych, aby doprowadzić stan ewidencyjny do stanu rzeczywistego. W zależności od rodzaju nieprawidłowości, mogą być wymagane dodatkowe wyjaśnienia i działania naprawcze.

Czy goodwill podlega weryfikacji?

Tak, goodwill jako wartość niematerialna również podlega inwentaryzacji drogą weryfikacji. W przypadku goodwill, weryfikacja obejmuje przede wszystkim analizę jego realności i ewentualną konieczność przeprowadzenia testu na utratę wartości.

Podsumowując, weryfikacja wartości niematerialnych i prawnych jest kluczowym elementem prawidłowej rachunkowości. Regularne i rzetelne przeprowadzanie tego procesu zapewnia wiarygodność danych finansowych i wspiera efektywne zarządzanie aktywami niematerialnymi przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Weryfikacja Wartości Niematerialnych i Prawnych, możesz odwiedzić kategorię Rachunkowość.